推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

全部文章保险新闻

年度节税攻略,能省不少钱,快来看看吧!

最近,个人养老金太火爆了。

还有人不知道吗?

简单来说,就是存一笔钱,作为咱们社保养老的补充,到了退休的时候钱就多了。

为了让咱们存钱养老,还有优惠政策,享受税收优惠。

每年最多能买12000元,收入越高,能省的税就越多,最高能省下5400元!

如果要买的话,咱们得开账户,其中个人养老金资金账户只能在银行开。

所以各个都在银行纷纷抢人,铆足了劲让大家开账户,还能顺便薅羊毛。

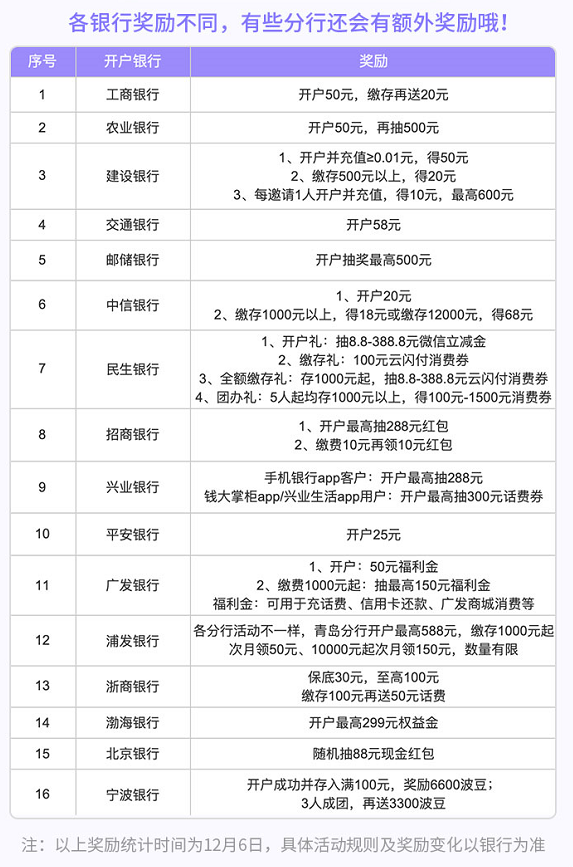

整理了各大银行的开户活动,大家可以对比一下,想买个人养老金的朋友,选择最合适的银行。

抛开银行的开户活动,大家现在最关心的问题无疑是:

我到底该不该买,如果买的话,能节省多少税。

涉及到税务问题,一下难倒了很多人,今天一文搞懂!(附节税攻略,影响到手工资)

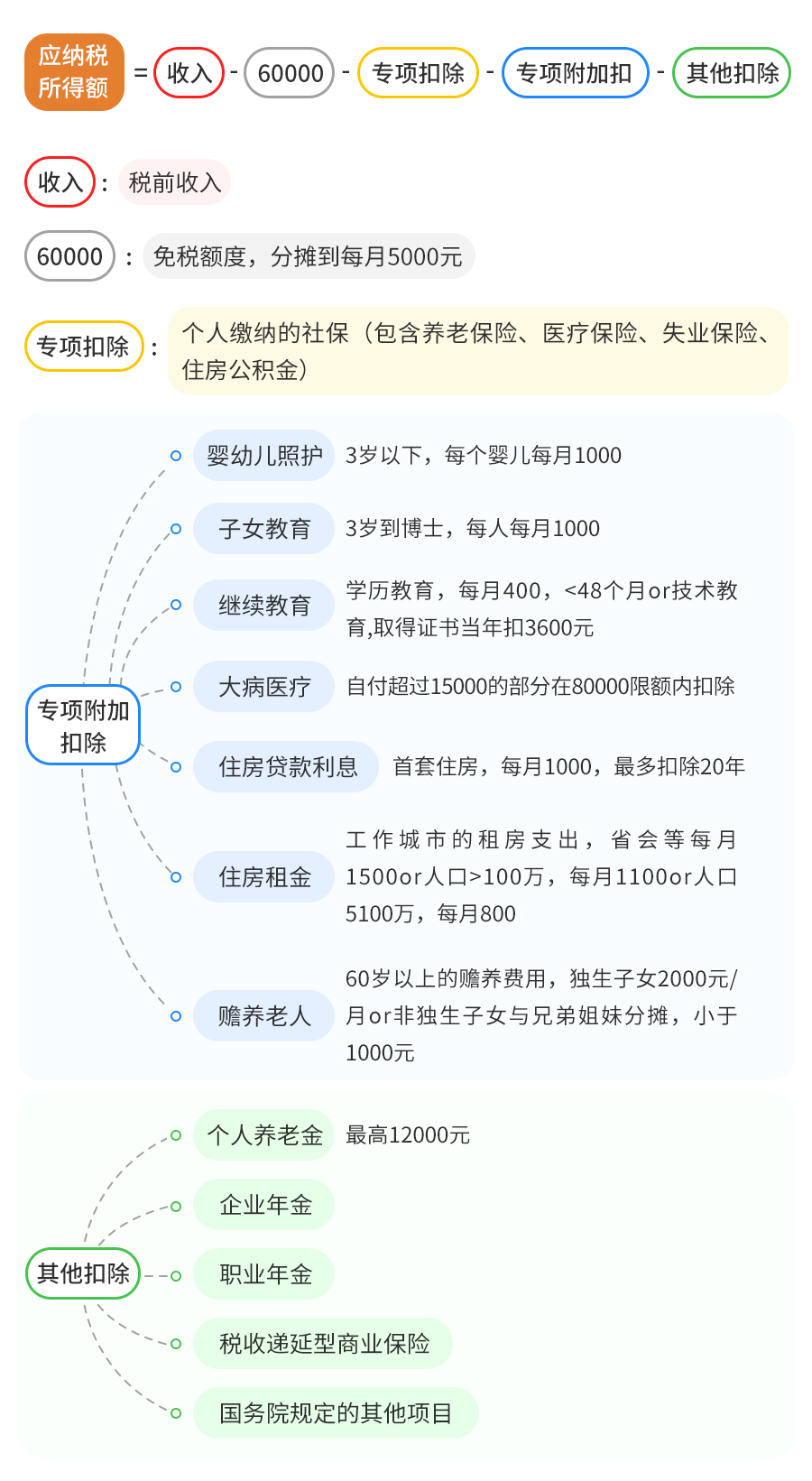

怎么计算要交多少税呢?

首先,我们不需要纳税的部分是:

1.每人每年有6万免税额度,相当于每个月5000元不用交。

2.咱们自己花钱交的社保和公积金。如果不知道怎么算,可以通过个人所得税APP查询。【术语叫做专项扣除】

3.专项附加扣除,有孩子、60岁以上父母、有房租、有房贷都能参与。

比如有孩子的朋友,每个子女每月1000元的额度,最高12000。如果在工作的城市租房,像深圳、北京这样的直辖市或者省会,每个月有1500元,最高18000元。

4.其他扣除,比如说个人养老金、企业年金等等。

图二:应纳税所得额

我们的收入-以上四项扣除,就要我们要纳税的金额。

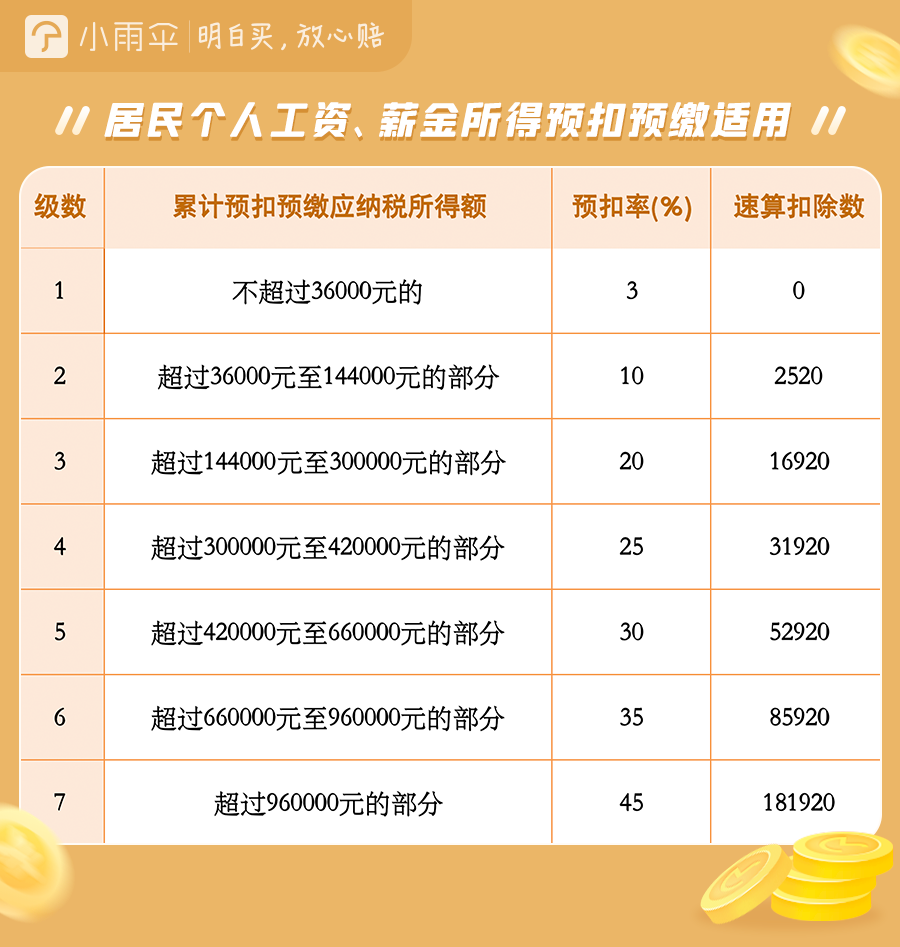

对照这个表格,就能知道我们的税率。

再用纳税的金额*税率-速算扣除数,就是要交的应纳税额。

【速算扣除数】:个人所得税综合所得实行超额累进税额,为了方便计算使用,用全额计税减去这个速算扣除数就是应纳税额。

6万的免征额和我们交的五险一金是相对比较固定的。

想要节税,大家可以多关注专项附加扣除和其他扣除。

这里提醒一下:

2023年的专项附加扣除申报已经开始了(包含7项,详细看图二),符合条件的朋友们,快冲!

月底就截止了,大家抓紧时间,如果申报成功,这部分就不用纳税了,符合多项条件的话,一年能有几万块的免税额度呢。

说回到算税,看到辣么多要素,大脑CPU都快烧坏了。

别急,上案例!

案例一

我们先来计算一下,有多少是需要纳税的金额。

应纳税金额=(63800-5000-8000-1500-2000)*12=567600

就是用每个月的收入减去每月的4项扣除,再乘12,就是年度需要纳税的钱。

那么他要交的税具体是多少呢?对照表格计算

567600,属于30%的税率区间。

年需缴税:567600*30%-52920=117360(注:52920为速算扣除数)

需要交11万左右的税。

那么如果他买了个人养老金,按照每月1000元计算,一年12000元,一年能省多少钱呢?

应纳税金额=(63800-5000-8000-1500-2000-1000)*12=555600

年需缴税:555600*30%-52920=113760

可以节省的税是:

117360-113760=3600元

小技巧,如果觉得太复杂,可以参考上一年度的个人所得税情况。

打开个人所得税APP,找到首页的【我要查询】-选择【申报查询】-点击【已完成】-选择【2021年度综合所得年度汇算】

就能看到自己的应纳所得额和应纳税额。

案例二

阿朱的年应纳税金额=(23600-5000-3500-1500)*12=163200

所以她需要缴税的金额是:163200*20%-16920=15720

按照个人所得税表,要按照20%缴税。

如果买满个人养老金的话,她能省多少税呢?

年应纳税金额=(23600-5000-3500-1500-1000)*12=151200

年需缴税:151200*20%-16920=13320

可以节省的税是:

15720-13320=2400元

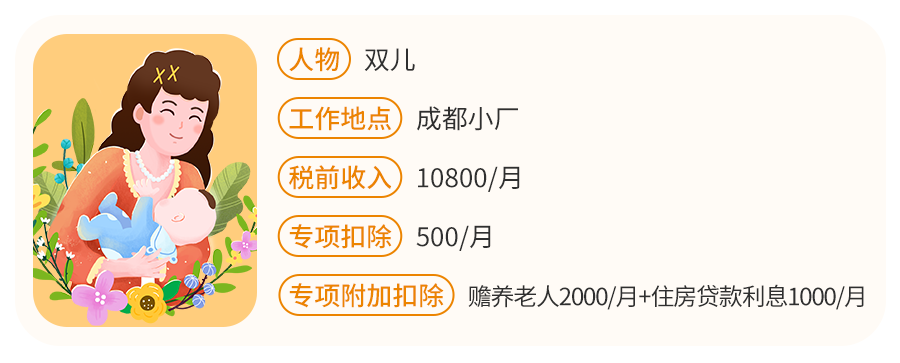

案例三

双儿的年应纳税金额=(10800-5000-500-3000)*12=27600

还没超过3.6万,按照3%来交税。

需缴税:828元。

如果买12000元的个人养老金,能省多少税呢?

(10800-5000-500-3000-1000)*12=15600

年需缴税:15600*3%=468元。

可以节省的税是:

828-468元=360块钱

根据这几个案例,大家应该看出来了。

收入越高,相应的税率也就越高,能省下来的税越高,收入减少,相应的税率也降低,能省下来的税就没那么多。

所以我们要看要不要买个人养老金,首先要知道自己要交的纳税收入以及所处的具体税率。

如果还是不清楚自己交多少税,如果买个人养老金能省税多少,小雨伞为大家研发了一款个人养老金计算器。

只需要几个数据,填好之后,秒出答案。

让你明明白白知道自己能省多少税。

另外,我们还能帮大家测算个人养老金的收益。

我们放到个人养老金账户的钱可以用来买储蓄存款、银行理财、商业养老保险还有公募基金,选择很多样。

剧透一下,计算器的强大功能。

可以计算收益,比如每年缴纳1.2万元个人养老金用于投资相应产品,连续缴纳30年,总计投入36万元。

平均年化收益率为3%,税后到期本息总收益为56.25万元;

平均年化收益率为5%,税后到期本息总收益为81.90万元;

平均年化收益率为8%,税后到期本息总收益为146.90万元。

是不是很多心动,但是也不是所有人都适合。

不用交税以及税率在3%的朋友们,不用考虑。

全职妈妈、年收入低于6万的朋友原本不用交税,如果选择个人养老金,反而在领取的时候交税,不划算。

税率在3%的朋友,税收优惠力度小,到时候领取不止本金还有收益也得收3%的税哦。

税率在10%-25%的朋友,如果经济能力与日常生活现金流没问题情况下,可以考虑。

这里提示一点:个人养老的领取条件比较严格,要满足退休、丧失劳动能力、出国(境)定居、国家规定的其他条件才能拿出来,对灵活性有要求的朋友,慎重。

税率在30%及以上的朋友们,建议买,能够切实的享受到税收优惠。

以上,只是单纯的从税收的角度给出大家建议。

个人养老金,说到底是为了——养老。

我们还要考虑它对于养老的功能,例如强制储蓄、国家背书、专款专用等。

而从个人养老金制度的大力实行的背后,释放的是一个趋势:

我们这代人,要当自己养老的第一负责人。

老龄化程度不断加深,社保养老基金的情况也不容乐观(基本养老保险基金将要在2050年耗尽),都说明养老问题尤为迫切。

个人养老金作为养老储蓄的力度毕竟有限,大家也可以考虑其他的养老补充方式,比如商业养老金。

总之,大家要慢慢接受——老有所养,最终还是得靠自己。

对个人养老金还有疑问的可以点击下方咨询哦~

图片和文章取自网络,如有版权问题请联系小雨伞