推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章财富保险

哪家保险公司的养老年金险好?大家养多多养老年金险怎么样?

今天闲聊时leader说如果60岁退休后想要体面的度过晚年,至少要有500万的资产……

听到这个数字我们这些90后小盆友们(凑不要脸中)吓得虎躯一震,这要是没有500万的我们老了,还能老有所依吗?

曾经,当我还是个孩子的时候,我天真的以为退休后领取的养老金就能养老。当我仔细研究了国家的养老政策后,细思极恐,只能说:靠谁都不如靠自己,还是早有准备吧。

今天小编带领大家坐一回时光机:

看看三四十年后的我们究竟能拿多少养老金,

当我们老了,应该怎么过。

看清养老保险的真面目

养老金对很多人来说就是每个月要扣掉的那部分工资之一。但很多人可能连养老保险是怎么组成的都不太清楚,用人话给大家简单普及下吧。

养老保险和医保一样,也是有两个账户的:统筹基金,个人账户。

以下按照一般企业员工的标准为例(公务员们这部分福利确实好过一般企业员工):

统筹基金:其实就是国家建立的一个养老金的大基金池子,这部分钱是单位缴纳按照工资的20%(不同地区比例会有差异)上交给国家,这钱暂时和个人没有半毛钱关系。讲通俗点就是国家没有给现在的退休人员准备退休金,而是拿现在收缴的统筹部分的钱去发放。

个人账户:也就是每个月我们工资扣掉的那部分钱,大部分都是按照个人工资的8%来缴纳。这部分钱是确实是我们拿到手的养老金的一部分。

那么另一部分呢?就是统筹基金按照当时的政策再发给我们(自然这池子里的钱就是当时的年轻人上交国家的了)。

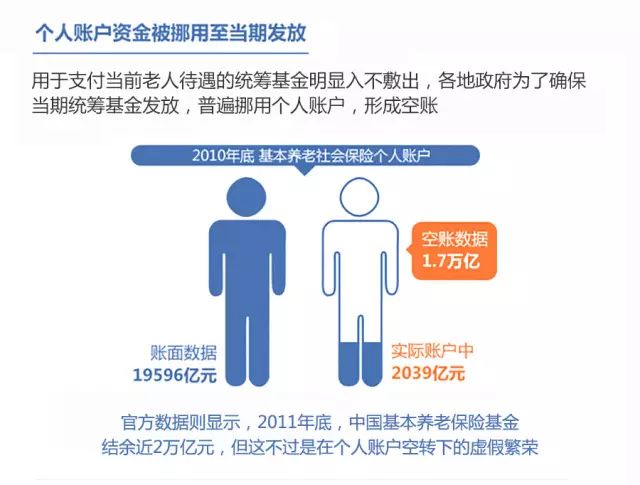

知道了养老金的组成之后,感觉上国家这个养老金池子的钱貌似是多到花不完,而真相是亏空到填补不上。

原因很复杂,比如97年前退休的老人因为完全没有缴纳过养老金,国家也根本没有为其准备,所以到他们退休时政府只能先预支现收缴的养老金……

另外还有像社会老龄化以及国家低效投资等等其他不可描述的原因,造成的结果就是:你缴纳的养老金养了你爸爸,你的养老金还得等你孩子那辈儿的钱……

退休后,每个月到手的养老金有多少

说到这个话题,小编不由深吸一口气,这养老保险的算法真是让我这个文科生头疼,不仅公式不好理解,而且影响因素还很复杂。先给你们一个公式感受一下

养老金=统筹账户基础养老金+个人账户养老金

个人账户养老金=个人账户储存额÷计发月数

统筹账户养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%=全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1%

(以上按照一般企业员工标准)

小编看完后,就想说:什么鬼!

所以请允许小编举个例子,方便大家理解:

张小姐,今年35岁,年薪30万,每月收入大约在2W元,我们算算张小姐退休后每月能拿到多少养老金:

当然,上面的例子是为了让大家理解养老金怎么算出来,所以都是在理想状态下设定的。张小姐月薪虽然不低,但退休金只能拿到月薪的1/3,按照社保“减小贫富差距”的原则,月薪越高的人群可能拿到的退休金和自己的月薪差距越大。

精算师老师帮我算了下,大部分企业员工的退休金平均只有退休前收入的一半,如果政策再变动一下很有可能在连一半都拿不到了。而城乡居民的退休金就更低了。退休生活的生活质量大打折扣啊!

下面再算一笔账,看看退休生活实际上需要多少钱才够。

事实上,需要多少钱才能安度晚年

社会养老金够不够用,还要你老年时需要花多少钱说了算,小编现在来算算这笔账:

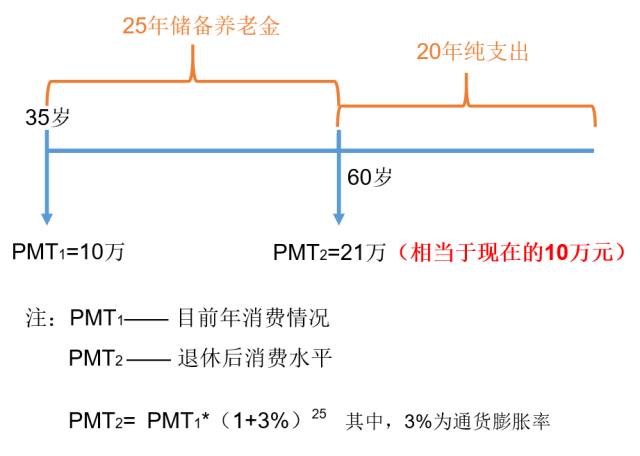

还是这位张小姐。35岁开始储备养老金,目前的消费水平是10W/年,打算退休的年龄为60岁,预估生命期限为80岁。

要想保证退休后生活质量不变,根据目前3%的通货膨胀率和货币时间价值计算,我们可以得出20年后的18万相当于现在的10万元,按照这个公式计算退休时需要准备约570万元。

这500多万元的计算也已经是在理想状态下了,如果期间生个病有个什么大的花销,那就更加不止这些了。果然leader就是leader啊,多么有远见,看来我们还得努把力加油攒钱养老啊。

当我们老了,怎样才能老有所依

看前文,发现好像都在讲“钱”的事情,难道说老了以后钱才是最大的问题?

小编找到一份搜狐财经的图片报告,可以发现当人口平均寿命延长之后,大家普遍的担心主要还是健康问题。这也很正常,人老了健康上面的问题也会越来越多,真要是得个重疾大病什么的,自己没点积蓄这病还真是看不起。所以,养老钱自然是大问题。(小编想说,钱啥时候都是大问题,捂脸)

需要这么多钱来养老,我们究竟能指望谁?

在这里小编给大家推荐大家保险养多多3号养老年金保险,年金更多领更快,保证领取更安心。

我们下面通过两个计划来给大家演示一下:

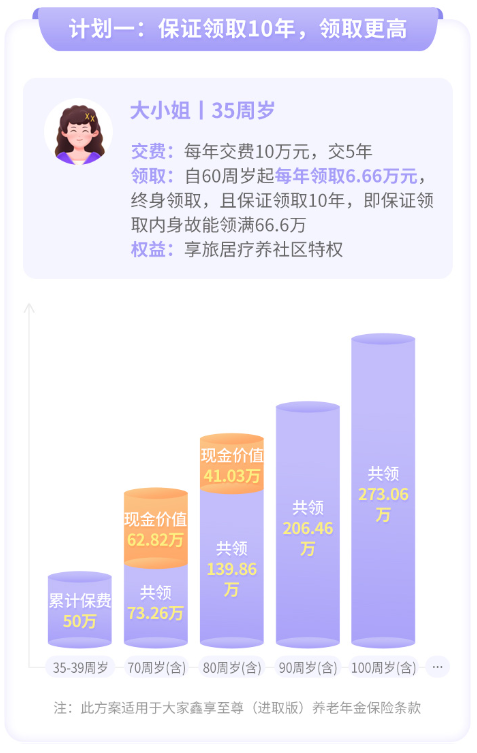

计划一:保证领取10年,领取更高

大小姐在35周岁开始,每年缴费10万元,交5年;

自60周岁起每年领取6.66万元,终身领取,且保证领取10年,即保证领取内身故能领满66.6万元;

同时还能享旅居疗养社区特权。

计划二:保证领取10年,领取更稳

大小姐在35周岁开始,每年缴费10万元,交5年;

自60周岁起每年领取6.29万元,终身领取,且保证领取20年,即保证领取内身故能领满125.8万元;

同时还能享旅居疗养社区特权。

同时,大家保险养多多3号养老年金保险健康异常也能买,高龄人群也能投。

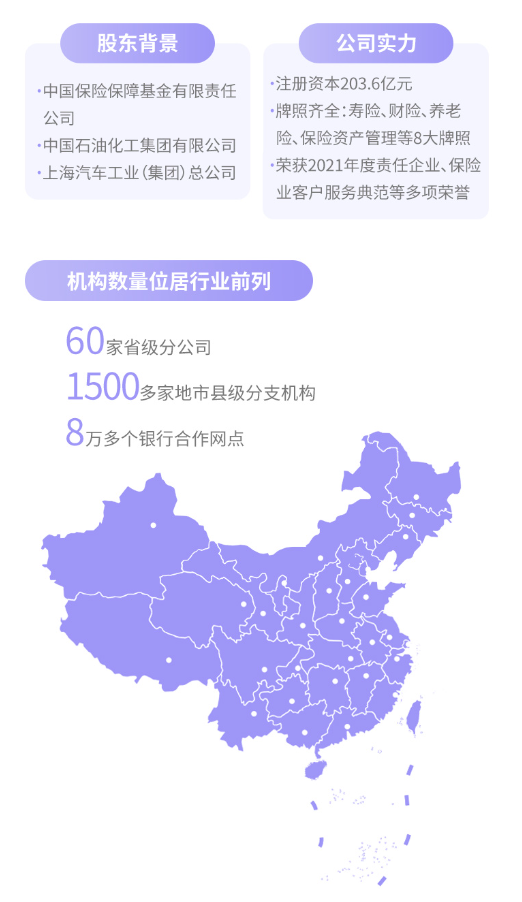

养多多3号是哪个保险公司的?养多多3号是有大家养老保险股份有限公司承保。

大家养老保险股份有限公司成立于2013年12月31日,是经中国银行保险监督管理委员会批准设立的全国性养老保险公司,总部设立在北京。公司由大家人寿保险股份有限公司和大家资产管理有限责任公司共同出资33亿元人民币设立,在北京、上海、广东、四川、江苏设有5家省级分公司。

如果你也对大家保险养多多3号养老年金保险,赶紧点击下方按钮咨询吧!

图片和文章取自网络,如有版权问题请联系小雨伞