推荐保险

热门文章

月排行

周排行

日排行

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章保险理赔

重疾险理赔案例,乳腺囊肿变成癌!女儿给50岁妈妈投保,2年后赔付6万元!

2022.09.05 19:08:08

导语:重疾险有必要买吗?答案肯定是必须投保,重疾险应该说是保险搭配必不可少的一个保险,它的特点就是保额高,保障全。

理赔实录

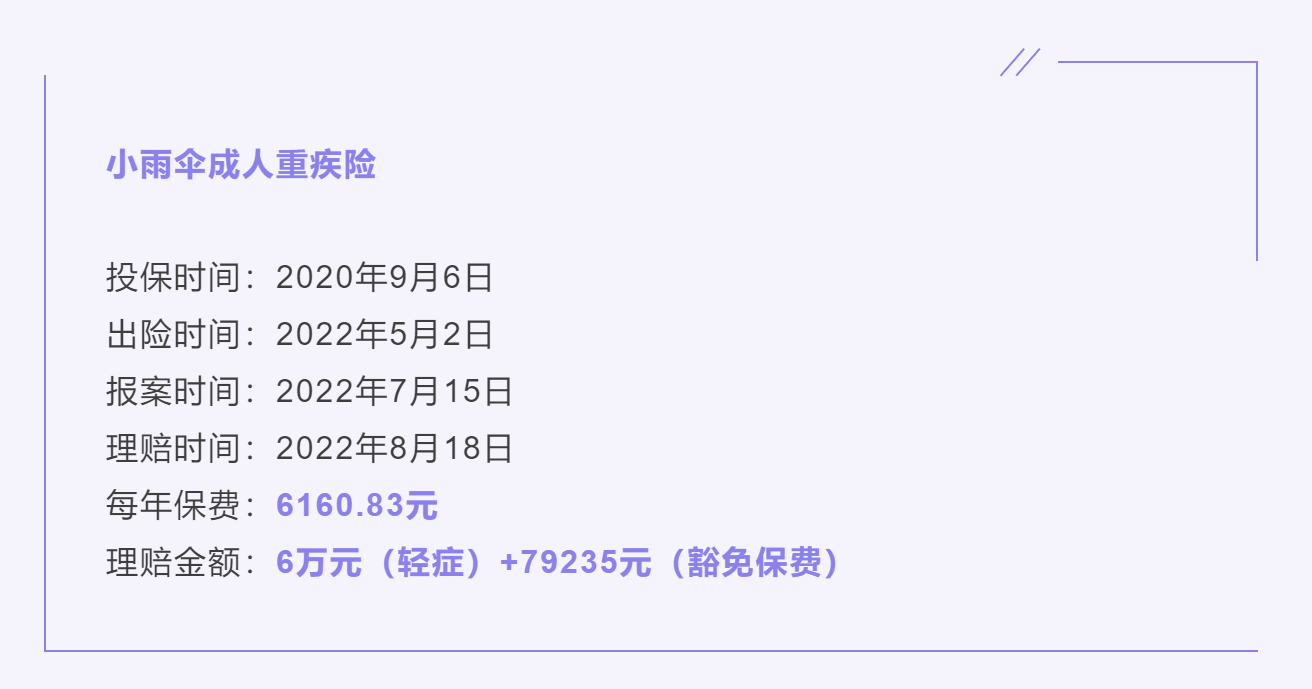

110种重疾,100%基本保额,即25万; 25种中症,赔2次,60%基本保额,即15万; 50种轻症,赔3次,45%基本保额,即11.25万; 被保险人轻中症豁免*被保险人因轻症/中症出险,后续保费全免,保障继续有效。 附加投保人豁免 年交保费为6160.83元

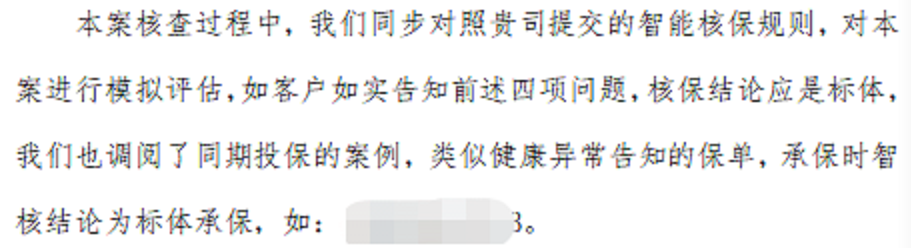

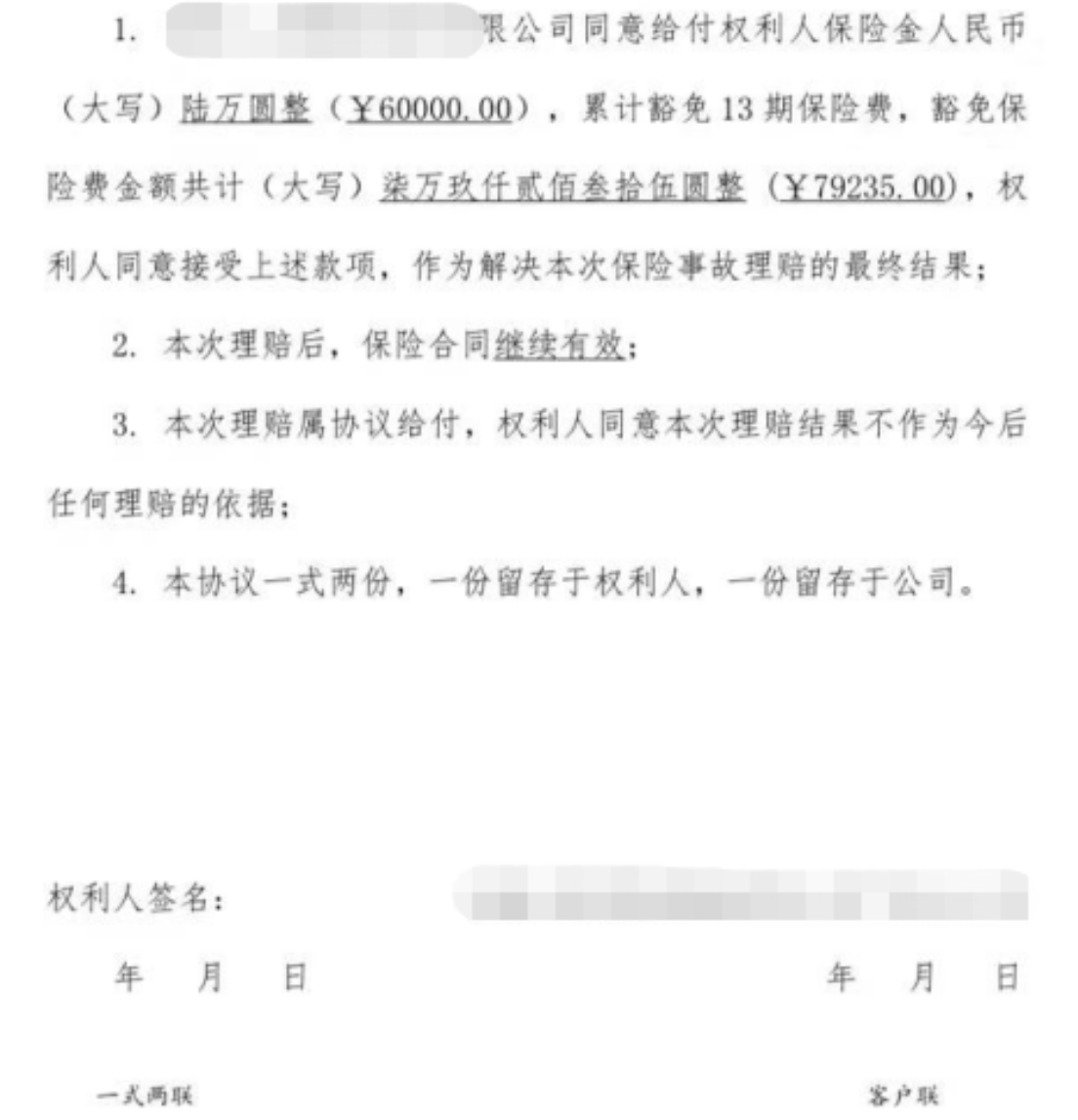

保司收到小雨伞书面联合意见后,引起了各方领导的重视,多部门发起评估。经再次评估,保司最终同意部分赔付轻症保险金6万元(正常赔付金额为11.25万元),并豁免以后各期保费79235元,保险合同继续有效。

这种想象在社会上也比较多,提前投保重疾险的重要性不言而喻。

图片和文章取自网络,如有版权问题请联系小雨伞