推荐保险

热门文章

月排行

周排行

日排行

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章重疾险

新规轻症赔付比例不超过30%?买重疾险前必看!

2020.11.05 18:34:32

2020年3月31日,中国保险行业协会启动了《重大疾病保险的疾病定义使用规范》修订工作,并发布了第一版的《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》,向社会公开征求意见。6月1日,在过去两个月吸收采纳民众意见后,中协会又发表了第二版《重大疾病保险的疾病定义使用规范修订版(公开征求意见稿)》。

无论是哪一个版本,我们都不难发现其改动范围和变化程度之大,其中就要提到轻症赔付比例减少的变动。在第一版修订稿中规定轻症赔付比例不高于保额的20%,而在第二版中则将20%提高至30%。

第二版看似是迎合消费者需求提高了比例,但熟悉保险产品的朋友都知道,目前市面上大多数重疾保险产品的轻症赔付比例都已达到45%,而这次规定了轻症赔付比例上限为30%,则接下来的保险产品也会随之修改其产品内容中的相关部分,那么之后购买保险的朋友获得的赔付金额也会有所下降,轻症的保障力度将大大减小。就这种情况而言,我更倾向于选择购买现有重疾险产品。

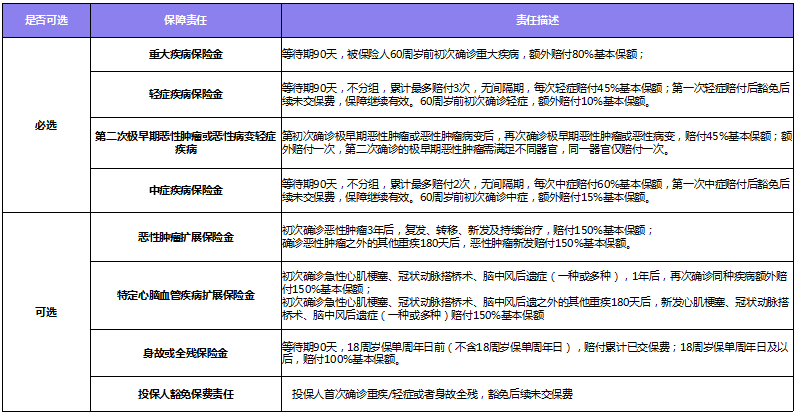

目前市场上有好几款轻症赔付比例达到45%,且性价比较高的重疾险产品,其中我们就来介绍一下小雨伞超级玛丽重疾险3号Max,我们可以先来看看其产品内容表:

从表格中我们可以看出超级玛丽重疾险3号Max这款产品具有许多亮点,其中最大的亮点是关于轻症赔付这一项,超级玛丽重疾险3号Max规定60周岁前初次确诊轻症,额外赔付10%基本保额,既60周岁前可赔55&保额,这与新规当中的30%相比,几乎是一倍之差,这一对比,消费者能在轻症这方面得到的保障力度有多大就显得十分明朗了。

在其他重疾险产品都只提供45%的基本保额的情况下,超级玛丽重疾险3号Max首当其冲将比例提高到了55%,可以说超级玛丽重疾险3号Max在轻症保障方面是做出了百分百的诚意。

除了轻症赔付比例高达55%这一亮点外,超级玛丽重疾险3号Max的保障责任还包括60岁前确诊重疾,额外赔付80%基本保额,确诊中症首次赔付75%基本保额;恶性肿瘤额外赔付比例也由原来的120%提高至150%;

特定心脑血管疾病二次赔付比例高150%等,这样的超级玛丽重疾险3号Max,不就是重疾险产品中的宝藏吗?如果是担心重疾险新规实施后因轻症赔付比例减少而在轻症保障上造成损失的朋友,正好可以看看小雨伞超级玛丽重疾险3号Max,绝对让你安心!

图片和文章取自网络,如有版权问题请联系小雨伞