推荐保险

热门文章

月排行

周排行

日排行

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章重疾险

买重疾险需要注意哪些问题?这篇文章告诉你!

2020.08.24 18:08:15

现在大家都知道要买重疾险,但是重疾险通常保障上百种疾病,听起来很多,却不知道到底有没有保障到最重要的地方。

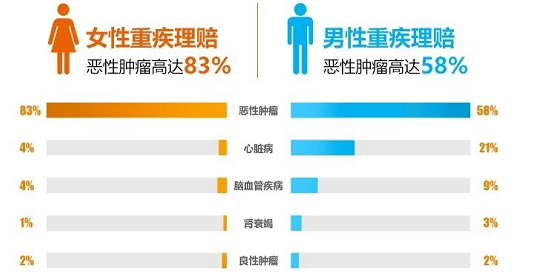

根据保险公司的理赔数据,在重疾险理赔中,恶性肿瘤占比是最高的,女性恶性肿瘤占重疾理赔高达83%;而且在20-40年龄段之间,2018年较2017年恶性肿瘤的占比有所上升,也就是说恶性肿瘤发病呈年轻化趋势。

另一方面,据《中国心血管病报告 2018》(国家心血管病中心组织编撰)及《中国中青年心脑血管健康白皮书》等权威调查显示,现在全国心脑血管病现患人数可能高达2.9亿,其中包括脑卒中、冠心病、肺原性心脏病等等疾病。我们常说的“中风”,也包括在心脑血管病中,每个人多多少少都听说过亲朋好友患中风的情况,可见心脑血管疾病多么普遍了。

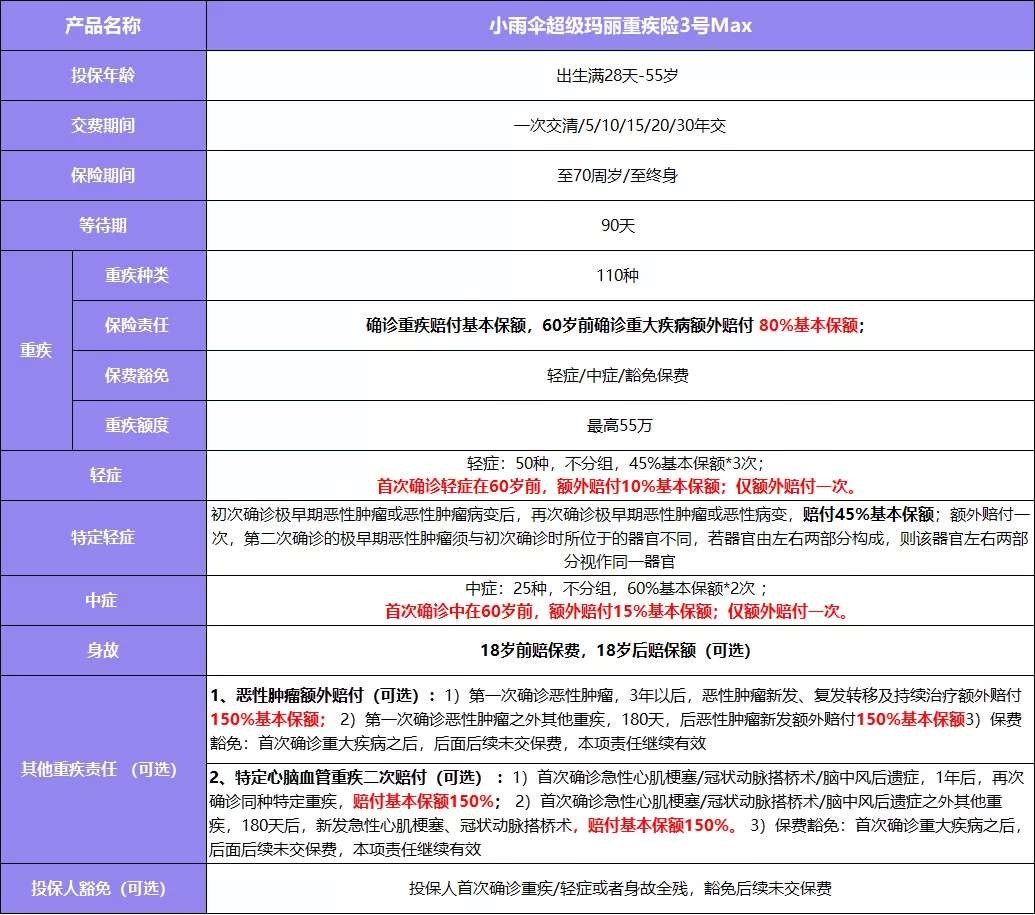

因此,购买重疾险时,在恶性肿瘤和心脑血管疾病方面的保障要重点关注。这里推荐小雨伞超级玛丽重疾险3号Max,恶性肿瘤额外赔一次,赔付比例为基本保额的150%,间隔时间还短(恶性肿瘤3年/非恶性肿瘤的重疾180天),遥遥领先于市面同类成人重疾险。

前面提到的心脑血管疾病,小雨伞超级玛丽重疾险3号Max也可以额外赔一次,赔付比例也是基本保额的150%。要知道,从数据来看,心脑血管疾病的复发率是很高的,所以小雨伞超级玛丽重疾险3号Max的这个责任真的很优秀。

特别良心的是,这两项责任均为可选责任,不捆绑,一项赔了另一项还能赔,且包含高发重疾。所以投保小雨伞超级玛丽重疾险3号Max时,多花几百保费,选上这两条优秀责任,可以撬动几十万保额,性价比太高了。

图片和文章取自网络,如有版权问题请联系小雨伞