推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 新手家长必看!给孩子买百万医疗险,这5个关键点决定性价比

- 孩子意外险买哪款?选中国平安小顽童6号少儿意外险

- 2025年快返年金险大盘点:4款前排产品,哪款才是理想之选?

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 老人意外险推荐:中国人保大护甲6号意外险(高龄版)

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 孩子意外险买哪款?选中国平安小顽童6号少儿意外险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

全部文章重疾险

小雨伞大黄蜂3号Plus少儿重疾险这样选购最划算

今天来跟大家分享一下我给2岁的宇宇买少儿重疾的心得。

先说一下我家的情况。

我和老公都是上班族,宇宇是唯一的娃。前期做过很多功课,看了很多产品评测文章,知道要是出险理赔后,就很难再买新的保险了,所以这次少儿重疾的目标是性价比高的少儿终身重疾。

经过一番对比,我买了小雨伞大黄蜂3号Plus少儿重疾险:

50万保额,保终身,分30年交,一年交1000多。

可选责任勾选了多次重疾和恶性肿瘤特定保险金。

买小雨伞大黄蜂3号Plus少儿重疾险时,我有很多想法,分享给大家,供参考。

主要是如何选保额、如何选附加险的问题。

一般少儿重疾保额选项有30万/50万/80万。可选责任多次重疾、少儿特定疾病、投保人保费豁免等。

这一大堆选项,一般人看得头晕,不知道选啥,我却不是很慌。

首先,保额太低没用,保额太高保费也高,负担不起。

就举个例子吧,以前可能看个病50元足够了,现在动不动就100,200元的,翻倍了。

所以说,保额要选择稍高一点的,以确保万一患病,赔付的金额足以支撑疾病的开销。

但是如果选高保额呢,比如说80万。可能40万保额一年就花1000多,80万可能就要达到一年3000多了。

基本上,保额翻倍,保费也要翻倍的。

所以说,我觉得买50万保额,最合适了。

保额较高,但保费不高,我们家支付得起。

可选责任的话,不同的少儿重疾可选责任不尽相同。

我就说一下我买的小雨伞大黄蜂3号Plus少儿重疾险。

我个人觉得投保人豁免,不必勾选。

投保人豁免虽说可以在我患某些病以后,后续少儿重疾的保费可以都不用交了。

但是,这个选项是需要我通过健康告知的。

最重要的是,勾选投保人豁免,保费会有相应的增加。

所以,我不考虑投保人豁免。

那为什么要勾选多次重疾和少儿恶性肿瘤保险金呢?

第一,小雨伞大黄蜂3号Plus少儿重疾险是在热卖产品大黄蜂3号的基础上,对重疾和少儿疾病都做了更新的。把一些更高发的疾病都包含进去了,很良心。

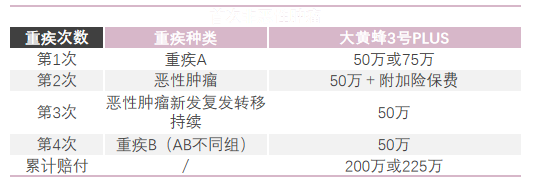

第二,重疾多次的意思是,重疾额外赔2次。少儿恶性肿瘤保险意味着恶性肿瘤额外赔1次且首次赔付已交保费。重疾赔付次数高达4次!市面上的少儿重疾产品少见。

就拿首次是非恶性肿瘤举例,小雨伞大黄蜂3号Plus少儿重疾险是如何赔4次,最高累计赔付达225万的。

第三,在对比多家产品,我发现,价格差不多的情况下,小雨伞大黄蜂3号Plus少儿重疾险赔付次数多,赔付金额高,保障力度更全。

再次总结一下,我买了50万保额,勾选了多次重疾和少儿恶性肿瘤保险金。

对了,再分享一个用50万保额的钱买75万保额的小秘密:

买小雨伞大黄蜂3号Plus少儿重疾险,前10年/20年赠送50%保额,这可囊括了少儿重疾高发年龄段哦~

图片和文章取自网络,如有版权问题请联系小雨伞