推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 新手家长必看!给孩子买百万医疗险,这5个关键点决定性价比

- 孩子意外险买哪款?选中国平安小顽童6号少儿意外险

- 2025年快返年金险大盘点:4款前排产品,哪款才是理想之选?

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 老人意外险推荐:中国人保大护甲6号意外险(高龄版)

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 孩子意外险买哪款?选中国平安小顽童6号少儿意外险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

全部文章重疾险

如何为孩子配置保险?看下面这篇文章就够了!

每个孩子的诞生都给家庭带了无比的欢乐,孩子的每一个笑容、每一次皱眉都牵动着爸妈的心。也经常有中年人笑说,自己的父母总把自己当成小孩子。在父母的心里一直为自己的孩子操心担忧,尤其是幼年时期,年幼的孩子感冒发烧、磕碰摔伤那更是家常便事,身边的人也开始为孩子配置保险,于是父母便萌生了保险意识,那要如何正确地配置保险,我们今天来聊聊。

首先我们想想,孩子会面临什么风险?

孩子面临的风险主要有三类。

最大的风险:父母不能尽抚养义务

最致命的风险:严重疾病、严重意外伤害

其他风险:摔伤跌倒等意外小伤

针对以上几种风险,我们再看看如何做完整的儿童保险规划。

首先,父母不能尽抚养义务对孩子而言是最大的风险,在孩子成长的遇到风险过程中,父母也在面临来自重疾、意外和死亡的风险,尤其对于有房贷、车贷还有其他债务的家庭,风险更大,在给孩子配置保险之前,父母更是要确保自己有足够的保障。

孩子保障的第一步-少儿医保

国家为了减轻家长们的医疗经济负担,给少年儿童一个良好的就医保障,少儿医保诞生了,顾名思义就是对被保障少儿因患疾病而产生的治疗、住院和手术等费用提供一定的保障。少儿医保与社保中的医保一样,都是可以带病投保,并且可以多次报销。

国家规定新生儿出生三个月内就可以办理少儿医疗保险,那么从出生之日起就可以享受医保待遇。办理少儿医保需要的材料:经办人身份证、监护人身份证、少儿(学生)医疗保险参保登记/变更申请表,还有少儿户口本,监护人在本市开立的银行活期储蓄账户。

但社会医保“低保障、广覆盖”的原则决定了其保障限制多、用药种类覆盖少的特点,尤其是各种新式诊疗手段、新型特效药物,不仅非常昂贵,而且均属于自费范畴。另一方面,孩子的免疫系统尚未强固、抵抗力低,相比成年人,更容易收到病菌的感染;并且儿童的器官机能尚未发育健全、适应能力差,正是疾病的高发阶段。特别是0~6岁的幼儿,容易患一些小毛小病,如感冒、咳嗽、肺炎、支气管炎等,住院风险也较高。

此外,孩子天性喜欢探索世界,殊不知意外往往就这样发生,有时尽管小伤小碰,但由于儿童抵抗力较低,产生交叉感染或者诱发他症的情况也较多,住院和治疗费用也不菲。

针对这些情况,为了弥补社保缺点,加强孩子的保障水平,家长是很有必要给孩子增加必要的商业保险,保证孩子的健康成长的。

1、意外险

有数据显示,意外是14岁以下儿童最高死因,同时1-12岁是意外伤害的高发时期。宝宝刚会翻身就可能从床上跌落,摔伤、烫伤、触电,这种风险怎么可能不防?因此,先给宝宝配置一份意外险是必须的。

挑选少儿意外险要注意什么?

01、保额不能随便选

儿童意外的保额,由于目前国家规定,未成年人0-9岁,身故赔付不能超过20 万;10-17岁,身故赔付不能超过50万。所以0-9岁儿童,就算买了100万的意外险,如果发生身故,也只能赔付20万。

对于少儿意外险来说,更应该看重的是意外医疗的保额。

02、意外医疗责任必须有

买少儿意外险,是否有意外医疗责任很重要,因为绝大部分情况,都是小的磕磕碰碰,发生意外需要门急诊或者住院治疗,这里就需要意外医疗保障了。

03、意外医疗的报销范围很重要

意外医疗分两种,一种是只报社保范围内,一种是不限社保范围。

只报社保范围内:只报销社保目录范围内的费用,对于一些不在社保目录的进口器材、药品是无法报销的;不限社保范围:不限制报销范围,只要对于治疗合理必须的费用,都是可以报销的。

后者能报自费药和自费项目,因此优先选择不限社保范围的少儿意外险。

2、少儿医疗险

上面有提到,少儿医保保障限制多、用药种类覆盖少,所以少儿医疗险是以少儿医保作为基础保障作为补充,主要是可以报销手术住院和门诊的医疗费用,凭发票报销,花多少报多少。一般有两个分类:

分类1:低保额,低免赔产品特点:这类产品由于保额低,一般都是在1-5万元之间。由于没有免赔额,只要住院了就能报销。适用人群:这类保险的缺点是保额较低,仅能作为医保的补充,解决一些小的住院医疗费用的问题。

分类2:高保额,高免赔产品特点:这类就是市场上流行的高额住院医疗保险,一般保额都在几百万起步。这类保险存在1万元的免赔额,所以过滤掉了绝大部分医疗费用理赔,所以价格也不贵。适用人群:0-5岁的孩子购买可能稍贵,5岁以后购买将会比较便宜,就是300多元左右。建议5岁以上的孩子购买这一类。

3、重疾险

目前,全世界每年大约有25万名儿童患上癌症,中国每年新增3~4万名儿童恶性肿瘤患者。儿童肿瘤成为仅次于意外伤害的第二大儿童死亡原因。重疾险最大的特点是确诊给付的赔付方式,在被保人确诊合同约定的重大疾病时,保险公司直接一次性赔付保额。

在购买重疾险时,主要考虑以下几个影响因素:

01、保额。建议在孩子还小的时候选择一份定期的重疾险,且将通货膨胀的因素考虑进去,建议保额尽可能50万左右(一般重疾所需的治疗费用).;

02、重疾覆盖种类。不仅要看覆盖种类数的多少,还要关注儿童最容易发生的疾病是否在保障范围内;

03是否包含轻症豁免。轻症豁免的意思是,在患有轻症获得赔付后,后续的保费都免交,但是重疾险依旧有效。这样就不会给患病家庭增加后续保费支出的负担,非常人性化。

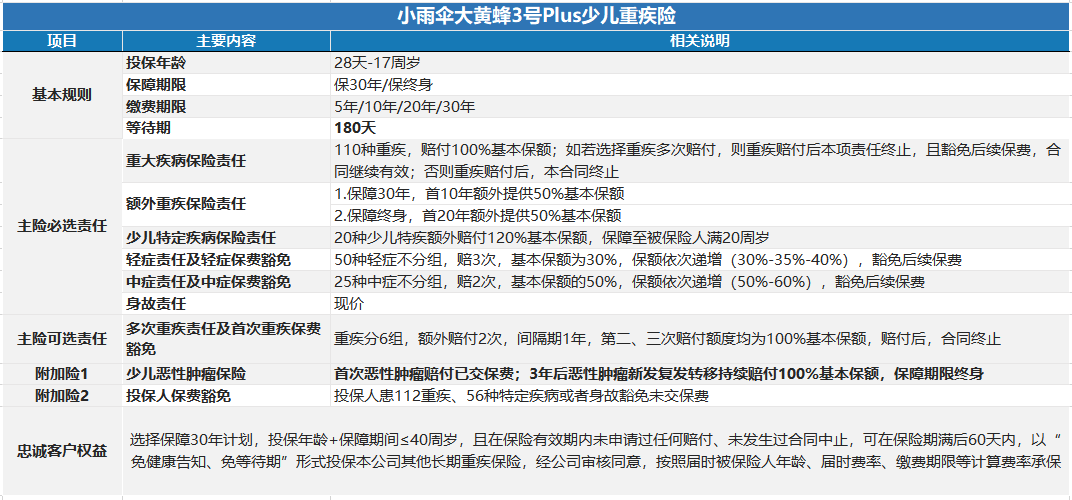

说到这里,最新升级的小雨伞大黄蜂3号Plus少儿重疾险是一款非常不错的选择!小雨伞大黄蜂3号Plus少儿重疾险由横琴人寿承保,可保110种重疾,50种轻症,25种中症。本次小雨伞大黄蜂3号Plus少儿重疾险更新恶性肿瘤二次责任,首次确诊恶性肿瘤赔付已交保费;3年后恶性肿瘤新发复发转移或持续赔付100%基本保额,另外这项可选责任保障期限是终身。同时重疾赔付次数高达4次,且首次重疾赔后豁免后续保费,重疾多次赔继续有效,再看轻症中症责任,都是不分组多次赔付,并且保额还会递增!再者,购买30年保障前10个保单年度和购买终身保障前20个保单年度重疾保额增加至150%,少儿重疾高发年龄段杠杆更高为儿童肿瘤再添上一层防护。

另外,小雨伞大黄蜂3号Plus少儿重疾险将110种重疾和20种少儿特疾清单进行了更新,精选了对于儿童来说更容易高发的疾病,提升了保障质量。少儿高发疾病和成年人不太相同,有些疾病在少儿阶段的发生率极高,例如川崎病、严重肌肉营养不良症、严重幼年类风湿性关节炎等。一般少儿重疾险对于特定疾病会额外赔100%基本保额,大黄蜂3号Plus少儿重疾险却是针对20种少儿特疾额外赔120%保额,保障至被保险人满20周岁。精选高发疾病进行更新,110种重疾里,更新了1种,20种少儿特疾里面,更新了3种。同时小雨伞大黄蜂3号Plus少儿重疾险还延续了之前的性价比,保障方案自选,缴费灵活自由,可以同时满足不同家庭的需求。

综上而言,对于广大父母而言,在给孩子配置保险前一定要给自己足够的保障。对于孩子而言,少儿医保是基础的保障,而意外险、重疾险和医疗险都是很有必要补充的保险,愿每个孩子都能健康成长!

图片和文章取自网络,如有版权问题请联系小雨伞