推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章互联网保险

想买年金险?别跟风!先搞清楚这4点

小伞君发现,最近身边的业内人士都很躁动啊

一看,果然有事情……

……难怪最近,大家对年金险的关注度这么高!

在小伞君驻守的微信群里面,已经有好多人问:现在是不是应该快点买一份年金险?不然就亏了?

我想说,大家先淡定一下。真正有需求的朋友可以买,但是如果你都不懂年金险是个什么鬼?千万别乱买!

接下来跟大家科普下关于年金险的几点内容:

1. 什么是年金险?

2. 年金险的特点

3. 利率下行,对我们有什么影响?

1...

什么是年金险?

年金保险是指,在被保险人生存期间,保险人按照合同约定的方式,在约定的期限内,有规则地,定期地向被保险人给付保险金的保险。

当然,这种说法说了等于没说,我们用人话翻译翻译:

打个比方就是,假设我们种了一棵摇钱树,每年要花一笔钱买肥料、浇水、养护,这棵树前10年都不会有任何收成。但是等树长大以后,就可以每年摘一次果(chao)子(piao),一直到终身~

我们都知道,健康保险是针对健康带来的财务风险。年金保险呢?是针对现金分配不均带来的财务风险。

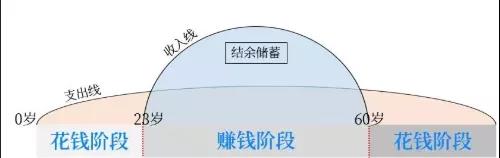

下图是人一生中不同时期的收入支出图:

23岁到60岁是赚钱阶段,年金险就是把中间赚的钱,往后面平均一下,实现财务的科学规划。避免电商平台双十一、双十二、女神节、儿童节、圣诞节、情人节对我们的洗劫。

现在不痛不痒花出去的1万元,经过4%的复利,50年后就是7万元,到时候可能就是换塑料牙还是换烤瓷牙的区别。

而不同的年金险,可以解决未来不同的问题,比如:教育问题、养老问题等。

2...

年金险的特点

非常安全

年金险的领取金额和领取时间全都白纸黑字写进合同,所以本金和收益都有着无可比拟的安全性。

调控了现金流,专款专用

年金险的合同约定了交费方式和领取方式,调控了我们的现金流,手里有钱的时候,蚂蚁搬家一样把钱存进去,并让它增值,等到需要用钱的时候刚好拿出来用,比如养老金、教育金这种刚性支出就特别适合用年金险去完成。

强制储蓄

年金险的合同约定了开始领取的时间,在此之前只能存钱,不能取钱。起到了强制储蓄的作用,通过工具战胜了花钱的欲望,把钱存了下来,防止钱被我们不知不觉的花掉。

防范了利率下行的风险

在合同约定了未来领取的金额的情况下,到某一时间节点的收益都是确定的,不会受外界利率波动的影响,哪怕进入了负利率的时代,年金险长期最高4%左右的年化复利也可以拿到天荒地老,有效防范了利率下行的风险。

3...

利率下行,对我们有什么影响?

等不到4.025%预定利率的年金险新品了;

未来年金险的收益会降低,花同样的钱,到手的收益变少了;

受经济影响,市面上利率高的年金险,也可能逐渐停售,想买好产品,越来越难。

强调一下,这里的预定利率≠实际利率。

同样是预定利率4.025%的年金险,有的产品实际收益率能逼近4%,有的可能连2%都不到。到底哪款是真的收益高,大家还是要擦亮眼睛,看好了再下手。

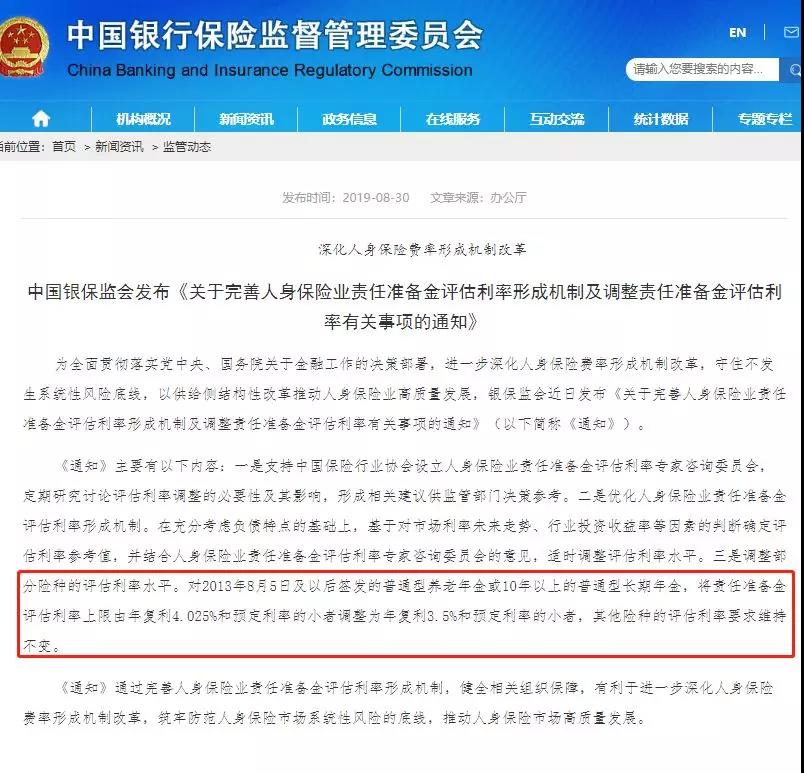

重点来了,文章开头的那些新闻都在说“4.025%预定利率的年金险要在12月底前停售了?”,这个是真的吗?小伞君只想说一句,还未确定,等官宣!但是可以肯定的是目前的市场已进入4.025%年金的存量时代,我们可以看到个别公司已经停售了19年热卖的4.025%年金产品,4.025%年金产品已成为稀缺的保险产品。

其实早在今年8月,保监会就出台了正式文件,将年金险责任准备金评估利率上限从4.025%下调至3.5%。

这意味着,投资收益率不断下行,监管在进一步收紧。

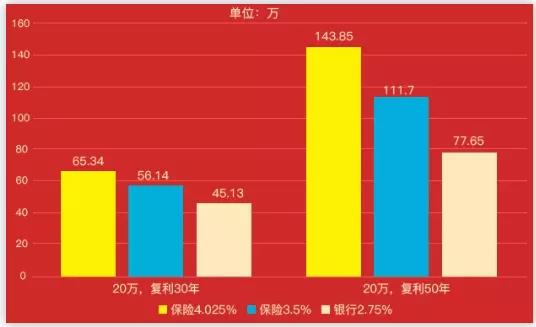

从4.025%降低到3.5%,仅仅从0.5%的数字差距可能感受不到复利的威力,我们来看下图:

以30年的复利来看,4.025%预定利率高出银行存款20万;

以50年的复利来看,4.025%预定利率高出银行存款66万。

……

即便是今后下调至3.5%利率,也远远高出银行存款的利息,最关键的是银行根本也没有30年或50年的存单,从长期效益上看,年金险基本能锁定你的财富,防止财富的流失。

一直关注小雨伞的朋友都知道,我们平台就有两款预定利率是4.025%的年金险,一个是小雨伞相伴一生年金保险,一个是小雨伞大富翁少儿教育金。

小雨伞相伴一生年金保险

1. 稳定,形态简单:小雨伞相伴一生年金保险的产品形态非常简单,没有万能账户、分红等复杂责任,人人都能看的明白。而且相伴一生年金险可领取年金合同里有明确写明,100%被保险人生存保证领取,每一笔投入的保费都对应确定的保单收益,资产长期安全有保障。

2. 可领终身,领取灵活:在投保时,可根据自己意愿选择年金开始领取时间,非常灵活,支持在投保5年/10年/15年/20年/55岁/60岁后进行领取,并且支持趸交/5年/10年/15年/20年5个交费年期。

3. 收益高:在经济下行和低利率的大背景下,定价利率4.025%年金产品更突显其价值,相伴一生内部收益率最高可达到4%,而且作为终身年金,相伴一生活到老,领到老,稳稳的现金流相伴一生!

不论买给小孩还是买给自己,小雨伞相伴一生年金保险都是一个不错的选择。

再说小雨伞大富翁少儿教育金,主要针对出生满30天到11周岁的小朋友,最低1元起投,可随时追加,100%领取。

1. 资金安全:100%保证领取,保险合同中明确规定,资产稳定有保障。

2. 保单利益确定:投保时就已知到期累计可领取金额,18周岁开始领取。

3. 随时追加:不限金额,不限次数,随时想存就存,还可选按月自动扣。

4. 及早规划:越早投入领取就越多,最高返22%已交保费。

5. 在线领取:18-20岁每年领取基本保额的9%,21领取基本保额的73%。

举个例子:

小红2018年6月30日出生,妈妈在2019年1月29日给她购买了大富翁教育金,设置了按月投保计划,每月投保500元,一直持续到小红11周岁,累计投入6.9w。小红18-21岁累计可领取122216.34元,是投入的1.77倍之高。

用小雨伞大富翁少儿教育金来为孩子以后的大学费用、深造费用、创业资金做点小投入,是再好不过的了。

重要提醒:

对于有养老和教育储备需求的朋友,如果打算购买以上两种产品,但是不知道如何规划投保金额的,可以选择最低门槛起投,这样后续也不用担心可能停售买不到的问题。

比如:

小雨伞相伴一生年金险,100元起投

小雨伞大富翁少儿教育金,1元起投

实在有疑问的话,建议找专业的顾问老师咨询一下。

图片和文章取自网络,如有版权问题请联系小雨伞