推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章重疾险

小雨伞超级玛丽2020重疾险:癌症可赔两次!

最近发生了一件令人心烦痛苦的事——我姨被查出患乳腺癌了。

外婆和妈妈一片哭天喊地,本来就不富裕的家庭硬生生东平西凑了几万给姨治病

可是如果接下来还要大量的钱,我也不知道该怎么办了

这混乱的时候,我只能尽量保持理智:

马上带外婆和妈妈去医院检查。

要知道,癌症是呈现家族聚集的,特别是这种性别相关的肿瘤。

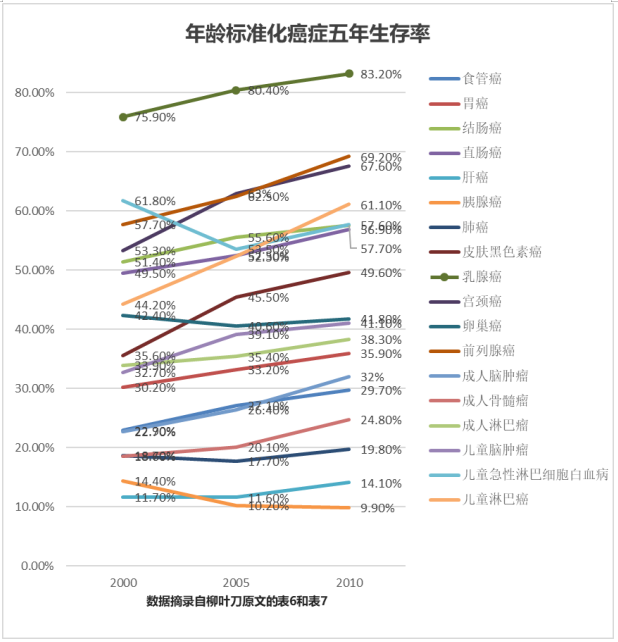

近年来,除极个别癌症的5年生存率有降低外,大部分癌症的5年生存率均有上升趋势。

据世界著名医学杂志《柳叶刀》报道,2003年-2015年间中国的癌症患者年龄标准化5年相对生存率从30.9%增至40.5%。

癌症不再意味着死亡,只要我们积极治疗,治愈的几率还是很大的。

但国内治疗时高昂的医药费用,少则三五万,多则上百万,让人望而却步。

再加上如今先进的医学技术,还是掌握在美英日等发达国家手里,

如果出国治疗,且不说治疗费用和家人为了患者不工作所造成的经济损失,

单单交通费、住宿费、餐费等已经是一大笔开销,

这对于工薪阶层的我们,又如何能负担得起呢?

百般思索之下,我仍不得其解。

朋友小婷见我如此苦恼,便建议我去看看口碑不错的小雨伞超级玛丽2020重疾险。理由也很简单。

首先,我才28岁,年轻、健康,现在买小雨伞超级玛丽2020保费低,保额高。

其次,我的妈妈49岁,正卡在买重疾险末班车的时间点,现在不买,50岁后就很难再投保了。

最后,我的女儿现在有1岁了,可以购买小雨伞超级玛丽2020了,一次投保,可保障至娃70岁!对于小孩子来说,买一次就是保障一生了啊。

我这才意识到,好像是该给自己和家人买份保险了。

我先在百度、知乎等平台上搜索了一下小雨伞超级玛丽2020重疾险,发现有很多跟我情况类似的人推荐这款保险,

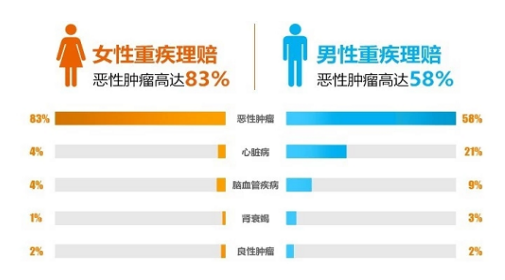

也看到了一些数据,比如某保险公司的重疾理赔中,癌症占比是最高的,女性癌症占重疾理赔竟高达83%。

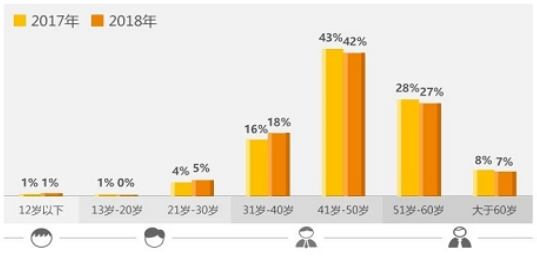

癌症呈现年轻化趋势,20~40年龄段间,2018年较2017年癌症的占比有所上升。

看得我后背直冒冷汗,我又去搜了一下乳腺癌,发现乳腺癌发病率是25岁后逐渐上升,50岁左右达到高峰。

看着身边睡得安详的女儿,回想妈妈和外婆前两天还算不错的乳房检查结果,

赶紧去了解了一下小雨伞超级玛丽2020重疾险的投保规则,尝试投保。

看到有一个附加险选项是二次癌症保险金——

这个我还挺感兴趣的,之前听姨的主治医生说,要是姨5年之内不复发,就等于痊愈了

多买一个这个几百元的保证金,可以在首次赔付之后再得到赔付。

我决定给我们家都投一个二次癌症保险金,以防万一。

在投保的时候,出现了一些小插曲:我妈妈不太符合健康告知,需要进行智能核保。

幸运的是,短短几分钟的时间就通过了在线机器人的核保。

这里夸夸小雨伞的智能核保系统,真的不要太方便。

总的来说,我们家(我、妈妈、女儿)共同投保也就花了几千元。

这样平均一下,一天也就几十块,不算很贵。

干脆也给老公投一份,即便男性癌症理赔率(58%)没有女性占比(83%)高

但万一他倒下了,这个家也失去了最重要的经济来源

还是买份小雨伞超级玛丽2020重疾险,保个平安吧

毕竟,我不想再次遭遇一次得知亲人患癌后,无能无力的痛苦了。

扫码关注小雨伞保险,了解更多保险产品和干货知识↓↓↓

图片和文章取自网络,如有版权问题请联系小雨伞