推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章重疾险

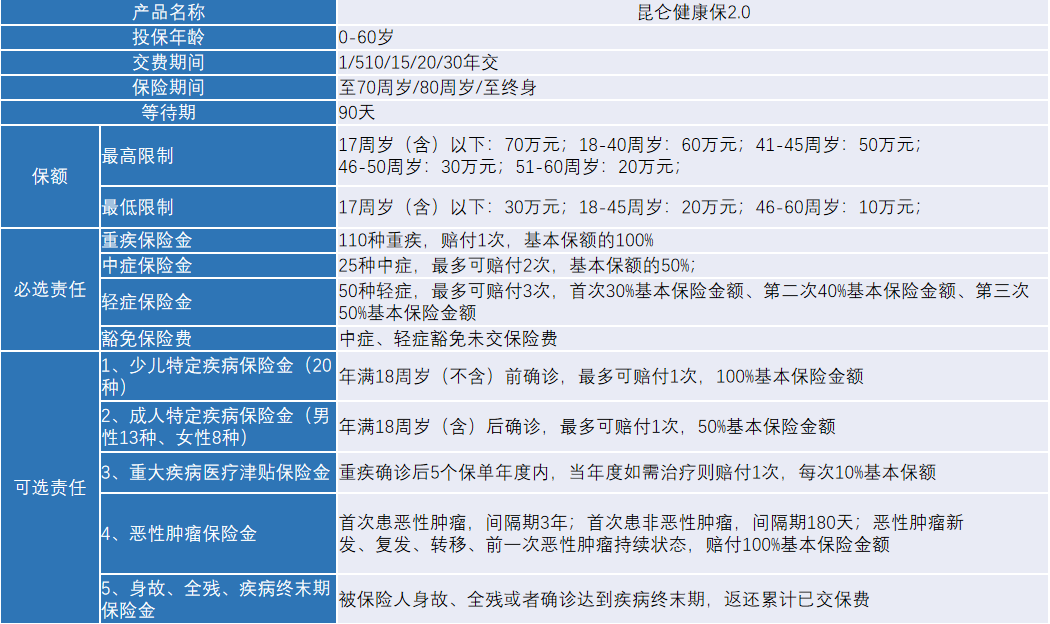

一文读懂重疾险之王昆仑健康保2.0怎么买

近期,中国五大保险公司之一的昆仑健康人寿将昆仑健康保进行了升级:昆仑健康保2.0。小编通过小雨伞保险平台提供的一些昆仑健康保2.0相关数据,给大家提供一些投保建议。

上图是昆仑健康保2.0的具体责任。主要分为必选责任和可选责任。我们分别谈谈。

1、必选责任(主险):110种重疾+25种中症+50种轻症。其中,轻中症均豁免保费。

2、可选责任(附加险):

(1)少儿特定疾病保险金:保险合同规定的少儿特定疾病,可多赔100%保额。如果所患少儿特定疾病包括在重疾中,一旦患病,可赔付200%保额。

(2)成人特定疾病保险金:保险合同规定的成人特定疾病,可多赔50%保额。如果所患成人特定疾病包括在重疾中,一旦患病,可赔付150%保额。

(3)恶性肿瘤保险金:癌症是中国人高发的重疾,且容易复发。

以下两种情况可以再次赔付:

A、首次重疾是癌症:3年后,仍患有一种或多种癌症,可以再赔100%保额。

B、首次重疾不是癌症:180天后,患癌症可赔付100%保额。

(4)重大疾病医疗津贴保险金:患了重疾并治疗,每年可领10%保额的医疗津贴,最多领5年。这相当于再增加了50%重疾保额。

随着医疗水平的提升,重疾患者的治愈率和生存率都在渐渐提高,长时间的治疗所带来的经济损失也渐渐受到大家的关注。重疾医疗津贴很好地弥补了治疗重疾期间丧失劳动能力所带来的经济损失。

(5)身故、全残、疾病终末期保险金:被保险人不幸身故、全残或者确诊达到疾病终末期,不仅可得到100%保额还可以返还累计已交的保费。这意味着不用花钱白得几十万保额。这大概是灰暗的人生中又一丝希望吧。

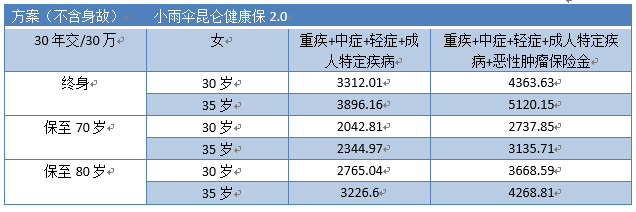

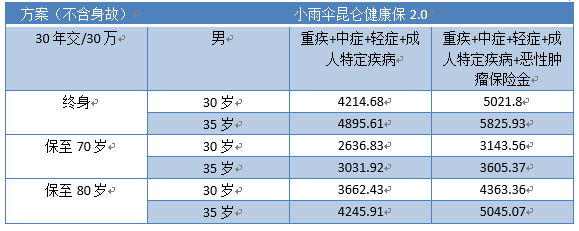

接下来,针对不同的人群,小编给大家提供一些方案以及价格,请大家依照自身收入(购买保险金额约为总收入10%)对号入座呀~

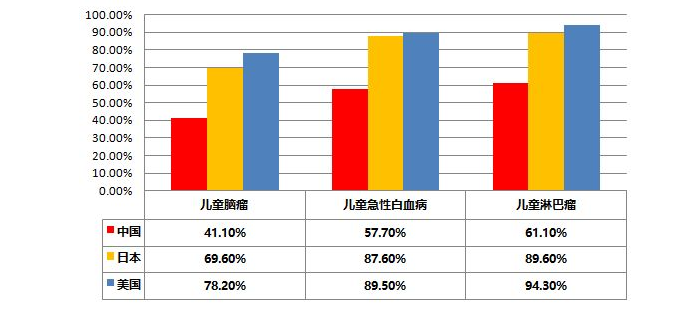

一、少儿:必选重疾+中症+轻症+少儿特定疾病。原因很简单:80%的少儿重疾都是癌症,少儿最高发的癌症就是白血病——白血病包含在少儿特定疾病内,也属于重疾一种,不幸患病,可赔付200%保额。

二、成年女性

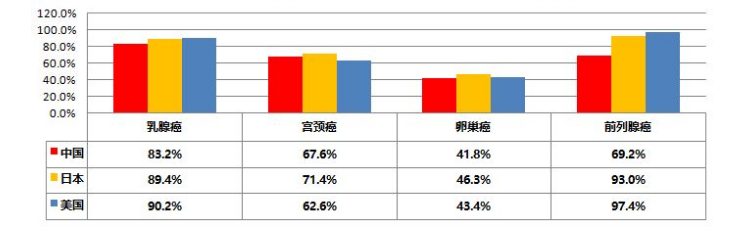

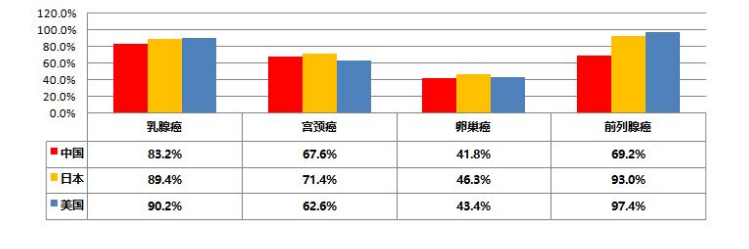

必选重疾+中症+轻症+成人特定疾病。可选:身故、全残、疾病终末期保险金、重大疾病医疗津贴保险金。女性高发癌症,乳腺癌、卵巢癌、宫颈癌等,都包括在成人特定疾病中,不幸患病,可赔付150%保额。如果家庭成员有乳腺癌等病史,建议多选一项恶性肿瘤保险金,这样面对疾病可能高发的风险,也不必惊慌,毕竟乳腺癌治愈率(5年生存率)还是比较高的(大于80%)。

三、成年男性

跟成年女性方案类似。

必选重疾+中症+轻症+成人特定疾病。可选:身故、全残、疾病终末期保险金、重大疾病医疗津贴保险金。男性高发癌症,前列腺癌等,都包括在成人特定疾病中,不幸患病,可赔付150%保额。如果家庭成员有前列腺癌等病史,建议多选一项恶性肿瘤保险金,这样面对疾病可能高发的风险,也不必惊慌,毕竟前列腺癌治愈率(5年生存率)也是比较高的(美日大于93%)。

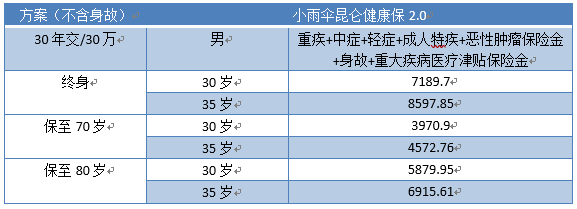

四、土豪

对于无所谓土豪,钱不钱的不重要,重要的是产品一定是要最好的,最好的,最好的。

那小编就强烈推荐至尊版保险搭配方案:

重疾+中症+轻症+成人特疾+恶性肿瘤保险金+身故+重大疾病医疗津贴保险金。这套VVVIP套餐,适合投保预算充足的人群。

相信看完文章的你不再一脸懵逼如何投保小雨伞昆仑健康保2.0了。

如果还是一脸懵逼,懒人小编的必杀技交给教给大家:万能客服。

打开小雨伞官网、APP,万能客服小姐姐立刻上线,解决你的十万个为什么。

从此,保险的新世界为你打开。

资料来源:

【1】 小雨伞官网、微信公众号

【2】 国家癌症中心

【3】 Lancet Glob Health 2018

图片和文章取自网络,如有版权问题请联系小雨伞