推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

全部文章人寿保险

终身4.025%预定利率,这样的年金险值得买吗?

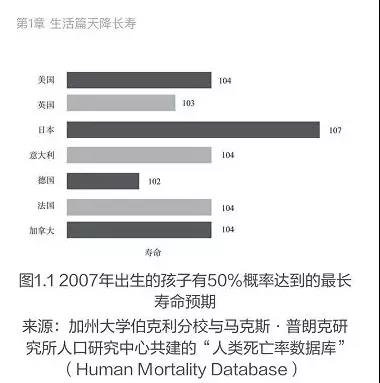

最近看了一本书,叫《百岁人生》。

书中引用了“人类死亡率数据库”中的数据,显示2007年出生的孩子有50%概率能达到的寿命预期:

对于我们这些成年人呢?

如果你现在20岁,有50%的概率可以活到100岁以上;

如果你现在40岁,有50%的概率可以活到95岁;

如果你现在60岁,有50%的概率可以活到90岁或以上。

听上去很美好,但是长寿一定是好事吗?如果没有健康和充足的养老金,长寿是种惩罚。

《百岁人生》第二章就提到长寿带来的财务问题,有一个结论我印象深刻:很可能人的寿命延长30年(从70岁到100岁),相应的工作时间要延长20年(从60岁退休到80岁退休)。因为,从25岁开始工作到60岁,这35年的收入除了覆盖当下开销外,不足以负担将来40年的老年花费。

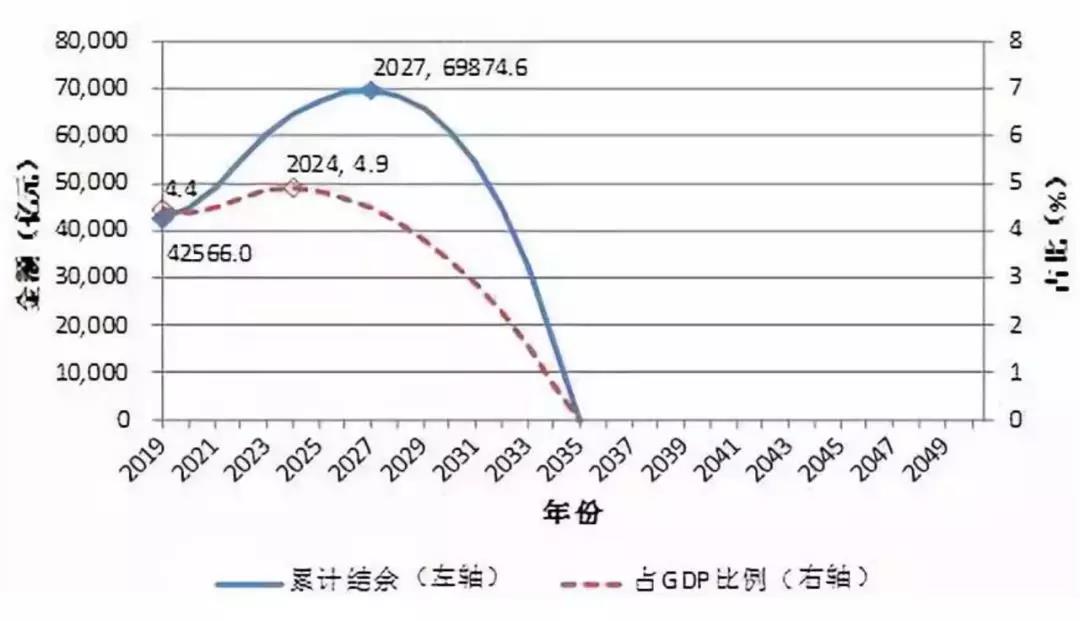

之前跟大家分享过一篇养老金相关的文章——《超两百余人将被停发养老金,交了几十年的钱难道要打水漂?》,想必看过的人对下面这张表还有印象:

图表告诉我们的是,养老金结余将于2028年出现赤字并不断扩大。累计结余将于2027 年达到峰值6.99万亿元,并在2035 年耗尽,届时80后将无养老金可领。(即使年纪最大的80后,到那时还依然没超过退休年龄。)

也就是说,80后90后的这批人,不能像父母一样将养老完全寄托给体制,更多的要靠自己。提前给自己规划好养老金很有必要,利用年金保险来完善自己的养老保障就是一个很好的方式。

01

什么是年金保险

年金保险是指,在被保险人生存期间,保险人按照合同约定的金额,方式,在约定的期限内,有规则地,定期地向被保险人给付保险金的保险。

简单来说,就是你今天收入多,多存些钱,来为明天和未来做准备。这笔钱不像以小博大的投资,它更安全、稳定、持续、和你生命等长。不同的年金险,可以解决未来不同的问题,比如:教育问题、养老问题等。

举个例子:

30岁男性,投保某年金产品,每年交2万,60岁开始领取直到去世,每年可以领4万多用于养老。如果80岁的时候,家庭有变故急需用钱,退保之后可以拿到57万(现金价值),加上领取的年金累计金额是140多万。

02

年金保险的优势

具有强制储蓄性

年金保险属于长期理财工具,要先投入本金之后,再细水长流的领钱;最早什么时候才可以开始领钱呢?

按照目前国内监管的规定,最早要在5年后才能领钱。这种强制储蓄的功能非常适合自制力不强的人群。

收益稳定

年金险不需要像意外、重疾险需要撞“大”运,出险了才能陪。只要你按时按量投入,到了合同约定的领取年金年龄就可以领钱。

每年领取的金额会具体写到保单合同里,与保险公司的投资情况无关,到时间了就会按照合同约定的金额给你派发年金。

安全

因为年金保险是目前有且仅有的一种可以保终身、长期锁定的利率的金融工具。投保年金保险后,之后能从保险公司大概领到多少钱,可以大致计算出来。并且即使投保的保险公司倒闭,我们的保单是不会受到影响的。

《保险法》八十九条、九十二条:

如果保险公司被依法撤销或宣告破产,其持有的人寿保险合同及责任准备金,必须转让给其他保险公司。达不成转让协议的,由国务院保险监督管理机构指定接受转让。

也就是说,就算发生了这种极端情况,我们所购买的保单也是没问题的,只是换了一家公司而已。

03

年金保险的收益如何?

目前年金产品的收益水平介于国债与基金之间,但其风险低,投入时既能看到未来保证能领多少钱回来。

再看下目前的行业政策:2018年下半年,银保监会就已经不再批准4.025%预定利率的终身年金险。目前市场上在售的预定利率为4.025%的产品,已逐渐成为稀缺产品。

让我们回到20年多年前,当时中国一年期存款利息高达10.98%,当时储蓄险的年复利能达到8.8%——是被保险人一辈子能享受年复利8.8%,例如被保险人是0岁的孩子,那么这孩子的有生之前(可能为未来100年),保险公司必须给客户年复利8.8%的回报。但是,九十年代利息很快大跳水,三年间从10.98%降到5.67%,并一路走低。

当1999年一年期利息降到5.67%时,刚成立不久的保监会为防范保险公司的利差损风险,立即一纸公文,紧急停售所有高预定利率的储蓄险,并将保险产品的预定利率限定为2.5%。一直到14年后的2013年,才放开为3.5%。所以,我们现在的保险产品之所以和2013年以前的相比,便宜了20-30%,全归功于预定利率放宽了1个百分点,经历这次费改之后,年金产品的预定利率的上限才达到了4.025%

当下利率下行趋势,虽不像20年前那样急剧,但也引起银保监会、保险公司对利差损的警惕,8月底银保监发布一则监管通知表示,“对2013年8月5日及以后签发的普通型养老年金或10年以上的普通型长期年金,将责任准备金评估利率上限由年复利4.025%和预定利率的小者调整为年复利3.5%和预定利率的小者,其他险种的评估利率要求维持不变。”受此影响个别公司将在近期停售4.025%年金产品,所以提醒大家一下,4.025%预定利率的产品且买且珍惜。

因为年金保险有安全稳定收益高这三种优势,所以很适合用来做养老规划。重点来了,这里要告诉大家一个重磅好消息:

小雨伞保险近期即将上线一款定价利率是4.025%的年金产品——弘康相伴一生,这是一款终身年金保险,1000元起头投,被保险人年龄范围是出生满30天至60周岁(含),本产品没有职业限制。

有几个值得期待的亮点先给大家剧透一下:

缴费形式自由选择

除了趸交,还可以年交或者月交,拉长缴费时间,不增加经济压力。

领取时间灵活可选

未成年人:可以根据宝宝的年龄自由选择领取时间,同时兼顾教育金/养老金功用。如选择快返领取,年金返回时间可以覆盖小朋友教育的各个阶段。给小朋友长期、稳定的资金支持。

成人:可选择快返或指定年龄领取,作为创业金、成家立业金、养老金、资产传承金配置。

安全、稳定

各年龄段的收益和回报都是确定的。

额外设计身故责任

可作为配偶抚恤金、子女继承金。

敬请期待吧!

图片和文章取自网络,如有版权问题请联系小雨伞