推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章医疗保险

买百万医疗险应该注意什么?千万注意这5点!

在生活中,如果一件商品物美价廉,性价比高,那它不说抢手,起码会受人们的欢迎。

百万医疗险就是这样一款商品,低保费,高保额,超高的性价比。

说起百万医疗险,小伞君听到最多的一句话就是:每天不到1块钱,最高能报销600百万。于是,百万医疗险这件商品就被贴上了“人手一份的保险”的标签,而在医疗费用昂贵的今天,每年几百块的保费就能拥有几百万的保额,医疗费超过免赔额和社保报销的部分统统由保险公司承担,让这件商品成为了网红爆款。

花一顿饭钱,就能转移医疗风险,如此高的杠杆,必须安排上!

但是,看着货架上琳琅满目的产品顿时陷入迷茫,该如何挑选百万医疗险呢?

下面小伞君来跟大家分享一些“购物心得”。

一、购买百万医疗险前,我们需要知道什么?

一个老生常谈的问题,有些朋友会问,我已经有医保了,还有必要买百万医疗险吗?

首先,医保是属于社会福利性质的基础保险,医保卡只能报销纳入社保范围内的医疗费用(有些还是按比例报销);其次,医保是有报销限额的,比如,统筹基金最高支付限额为10万元;再者,即便过了起付线,医保报销比例也不高,在大病面前,医保所能做的就显得杯水车薪了。

所以用健康险作为医保之外的商保补充才能拥有更加全面的保障,规避疾病带来的经济损失,而百万医疗就是常见的四大健康险种之一。

二、如何挑选百万医疗险?

保障范围要广

作为一款医疗险,最起码要能报销主要的医疗费用。

一般来说,主要的医疗费包括一般住院、重疾住院、住院前后门急诊、特殊门诊和门诊手术这五部分,市面上百万医疗险价格差别其实并不大,保额也基本都足够,所以我们在买百万医疗险的时候就要特别留意保障范围,防止“偷工减料”。

续保条件要好

百万医疗险因为是一年期的产品,交一年保费,保障一年。这就导致了被保险人可能会因为上一年度身体健康状况发生变化或申请过疾病理赔等原因无法续保。

因此,挑选一款续保条件宽松或者是短期内能够保证续保的产品就显得尤为重要了,可以选择续保无需审核、不因被保险人健康状况或理赔情况而调整费率的产品。

免赔额度要低

市面上绝大多数百万医疗险产品,都有1万的免赔额,与医保的起付线类似,医疗费超过这个限额的部分才能报销。

我们买百万医疗险的时候,免赔额最好选择一般住院1万免赔额、重疾/癌症0免赔的产品,这样百万医疗险保费便宜,万一不幸罹患重大疾病时,至少不用花自己的钱。

留意增值服务

现在百万医疗险为了吸引消费者购买推出了许多花里胡哨的增值服务,我们只需要关注那些实用的增值服务就可以了。

比如就医绿通,在目前医疗资源紧张的形势下是非常实用的,能够第一时间为患者开通绿色通道就医,防止病情被耽误;质子重离子手术可以大幅提高癌症患者的生存率。

垫付医疗费用可以解决看病时经济窘迫的燃眉之急。因为百万医疗险是报销型的险种,一次重疾,少说几万,多则几十万甚至上百万,如果在治疗时我们自己一时拿不出钱怎么办?这个时候垫付功能就显得尤为重要了。

所以增值服务的含金量也是衡量一款百万医疗险产品好坏的一项重要指标,但说到底这些都是锦上添花的东西,重点关注的还是基本保障和续保条件等因素。

健康告知宽松

买健康类的保险,都会涉及到“能不能买”的问题,百万医疗险也不例外。选择健康告知宽松或支持智能核保的百万医疗险,会让你能够更加顺利获得保障。

三、百万医疗险产品推荐

这次小伞君向大家推荐的是市场第一梯队的百万医疗险——太平洋保险蓝医保百万医疗险。

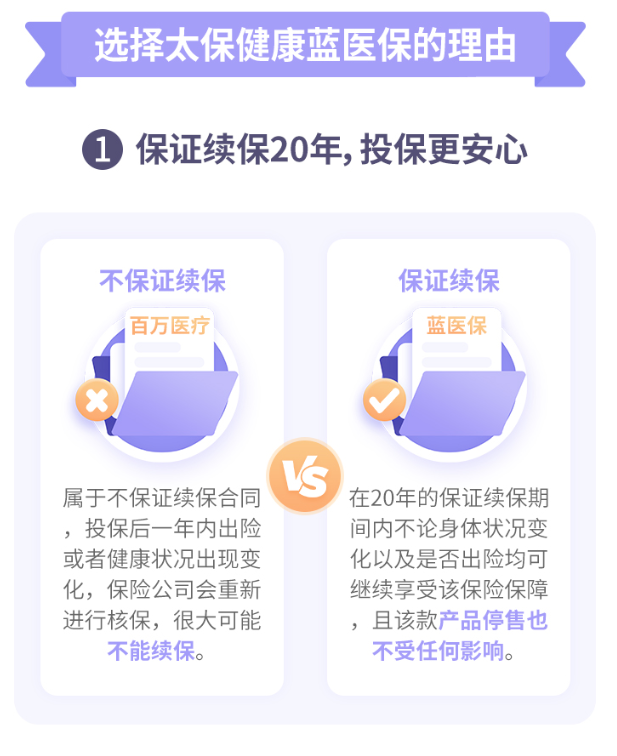

选择太平洋保险蓝医保百万医疗险的理由,保证续保20年,投保更安心。

太平洋保险蓝医保百万医疗险保障范围广,最高可赔付800万。需要注意的是蓝医保年度理赔限额为400万,在保障续保期限内累计赔付最高为800万元。

太平洋保险蓝医保百万医疗险还包含其他丰富的保障内容:

1、含质子重离子医疗费用,可100%赔付;

2、含重大疾病关爱保险金,确诊重大疾病,即可获得1万元关爱保险金。

3、可选恶性肿瘤院外特药责任,最高每年200万保障。

太平洋保险蓝医保百万医疗险增值服务院前中后全覆盖,住院前线上问诊、重疾绿通、专家预约、专家病房、专家手术、二次诊疗;住院中体检报告解读、住院垫付;住院后院后照顾、家庭心理咨询。

如果你也对太平洋保险蓝医保百万医疗险感兴趣,点击下方链接即可了解更详细信息,如果对产品还有疑问的,也可以预约专属顾问一对一咨询,还能免费定制个人专属保障方案哦!

图片和文章取自网络,如有版权问题请联系小雨伞