推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章保险新闻

想给老公买保险,他却死活不同意,姐妹们咋办?

今天是七夕,办公室荡漾着粉红色的气息。

结婚不久的李子,愁眉苦脸的,作为结婚多年的老油条,扇扇第一直觉,李子不开心肯定跟老公有关。

果不其然,聊起刚上市卖得超火爆的蓝医保,小姐妹们大都自购了,李子也是其中一员。可当李子想帮老公投保,问老公的意见时,老公立刻拒绝了:“要买就买你自己的,我不买。”

很多姐妹面对着与李子相似的烦恼:想为老公买保险,又没办法说服老公。想偷偷买,又怕老公知道,影响夫妻感情。

今天老大姐扇扇,以多年婚姻摸爬滚打的经验,跟小姐妹们聊聊给老公买保险那些事儿。手把手教你搞定他。

老公不愿买保险,肯定有他的原因。找到原因,对症下药,事倍功半效率更高。

扇扇总结了一下遇到的案例,老公不想买保险,原因无外乎以下4点:

1.“保险都是骗人的!”

正规的保险产品,都是必须经银保监会备案,在官网上公布的。保险合同具有法律效力,不按合同办事,后果都知道。

国家兜底,官方背书,妥妥的保障。

“保险都是骗人的”,很有可能是看到一些“买了保险,理赔不了”的案例。

很多案例,都是投保时,没有做好健康告知,因此拒赔。大家做好健康告知,符合理赔条件,现在这个通讯发达的年代,咱们都是按合同办事,该赔就赔。

晓之以情,动之以理。咱们朋友圈、群里和新闻报道的真实案例,在潜移默化中,更能提高老公的风险意识。现在各种筹实在太多,身边亲朋好友的例子也不少见。

吃饭,散步聊天的时候,不经意和老公提一嘴:

xx这个病,光是手术花了十万,之后疗养康复的费用,那更是头疼。家里车房都卖了,到处借钱,孩子读书成绩一落千丈,都要高考了……为了凑钱治病上学,爸妈一把年纪还得出去打零工,真的太难了……

2.“有五险一金,还买保险干啥?”

五险一金,上班标配。不少公司还有福利,给员工投保六险一金。

不少老公觉得,自己年轻力壮,身体好着呢,平常看个小病医保完全OK,商业保险完全用不着。

咱们看事情得未雨绸缪。现在是小鲜肉,过十几年就是老腊肉。现在都是小毛病,万一不幸患“大毛病”,再想投保就来不及了。

再者,五险只是基础的保障。拿医保来说,报销范围和报销比例都是有不同限制的:医保目录外不报、超过封顶线不报、低于起付线不报、报销比例不一。

举个栗子,在深圳市三级医院住院,起付线是300元,一档医保参保人按8%缴交基本医疗保险费的支付比例是90%。(*参保人已在本市按月领取职工养老保险待遇及按11.5%缴交基本医疗保险费的,支付比例为95%)

如果花了1000元住院,且均为社保范围内费用,那么可报销金额为(1000-300)*90%=630元。*示例仅做参考,详情可咨询当地社保局

如果不幸患重疾,比如癌症,医保卡里的钱,大概率不够用。百万医疗险高达400万的保额,重疾险大几十万的保额,在面对大病时,更能帮上忙。商业保险针对大病的保障,医保很难完全替代。

3.“保险那么贵,你和孩子买就行,我不买了”

扇扇见过类似的客户,一上来就咨询老婆孩子的,说到自己的保障,就说:“太贵了,就不乱花钱了。万一哪天我得大病了就不治了,孩子还要上学,家人好好生活就行。”

姐妹们,有这种老公得好好珍惜。

咱们换个思路去劝他最见效:“买保险不是为了你,是为了我和孩子。咱们是一个家庭,一荣俱荣,一损俱损。你对我和孩子那么好,你生病了我们不救你,那我们还有良心吗?”

一个家最好的传承,是言传身教。如果孩子看到父亲重病,母亲却不尝试救治就直接放弃,那对孩子的成长肯定是负面影响。

另外在大多数家庭中,老公是经济支柱。给老公买保险,表面上是“给老公花了钱”,实际上是“给家庭稳定增加了安全感”。

万一老公不幸倒下,如若投保了寿险,其赔付的钱可以覆盖房贷车贷、孩子学费、家庭生活费、老人看病的一些支出,维持家庭生活的正常运行。

不会让“字节跳动员工猝死,怀孕2个月妻子还不起房贷”类似不幸事件再次发生。

*图片来源于网络

4.“买财富类保险,感觉没什么用”

近年来大火的增额终身寿险、年金险等,都是属于财富类保险的范畴。保障人身(如身故/全残)的同时,还让财富安全有保障。

高风险,往往伴随着高收益。财富类保险,则与之相反,风险低,收益相对也不算高。

每种产品都各有千秋,财富类保险的优势是人身保障和长期稳定现金流。

都说每个家庭都需要资产配置,把鸡蛋放在不同篮子里。咱们既要有“冲锋陷阵”的高风险产品,也得有“稳定增长”的低风险产品。

二. 偷偷买,却不能赔?

劝老公劝不动,有些姐妹就懒得劝了:反正咱们是合法夫妻,可以投保,先斩后奏!

姐妹们,咱们买保险之前,最好还是得跟老公通个气,为啥呢,听我给你解析一下哈。

首先,老公的健康情况你了解不?

前面扇扇也说到了,最常见的拒赔原因,就是没有正确进行健康告知。可别投保一时爽,理赔“火葬场”。

扇扇家老公,每年都是扇扇逼着去体检的,即便是单位免费福利,也从来不自觉预约。体检报告出来,也是随手一放。身体那些小毛病,都是经他口述我才知道。

比如他有个甲状腺结节,问他是几级,他也不知道,问他还有什么其他的毛病,他也含含糊糊的,说医学术语记不清。

这种情况下,姐妹们,千万不能擅自就投保了哈。不了解老公的健康情况,投保时没有正确健告,对后续理赔影响是很大的,不赔很常见。

其次,作为配偶,偷偷给老公买的保险真有效吗?

这就得说到作为老婆的权利了,女票是没有的哈(特殊情况下除外)。

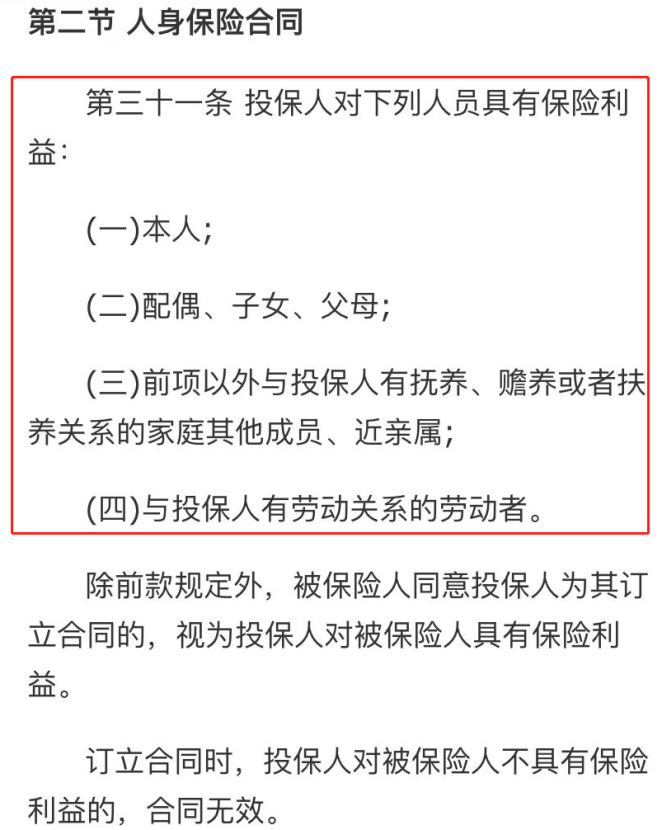

《中华人民共和国保险法》中有明确说明,配偶是可以作为投保人的。

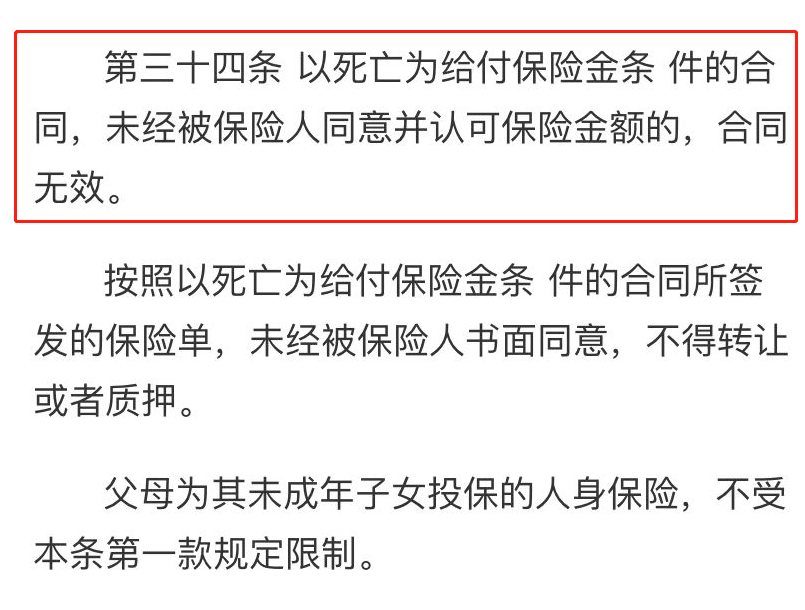

未经老公同意给他买保险保单是否有效,要看具体情况。比如意外险、寿险这种带身故保障的,如果老公不同意,则合同无效。

如果是不带身故保障的,如医疗险、年金险等,最好也告诉老公一声,以免理赔时遗漏。

三. 扇扇说

据扇扇观察,男性大多数是高风险爱好者,女性则更偏爱低风险。

“家里的钱都是老公亏出去的。”

“老公三宝:三高、糖尿病、脂肪肝”

家庭是一个整体,大难来临不是要各自飞,而是提前预防大难。

最后一招杀手锏,问老公以下3个问题,若是答案有理有据令双方满意,扇扇感觉也可以不买或少买保险。

1、如果家人生病了,谁可以给你30万?

2、如果发生意外了,谁可以帮你抚养小孩,照顾你的家人,帮你还百万的房贷,车贷?

3、如果治好了病,但后续维持生活需要50万,谁可以借给你?

如果你对保险还有任何问题,也可以点击下方按钮预约专属顾问一对一咨询哦,还可以免费定制个人保险方案!

图片和文章取自网络,如有版权问题请联系小雨伞