推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章财富保险

弘康人寿金玉满堂增额终身寿险,即将下架!值不值得买?这些

导语:最近咨询的很多人都在问:弘康人寿金玉满堂增额终身寿险真的要下架了吗?保单利益如何?3年、5年、10年利益对比如何?

弘康人寿金玉满堂增额终身寿险自上架以来,因它的超高性价比而备受欢迎。不过由于监管要求,这次是真的要下架了。

今天根据大家的问题,给大家对比一下总保费一致、不同交费年期的保单利益差别。

本文重点

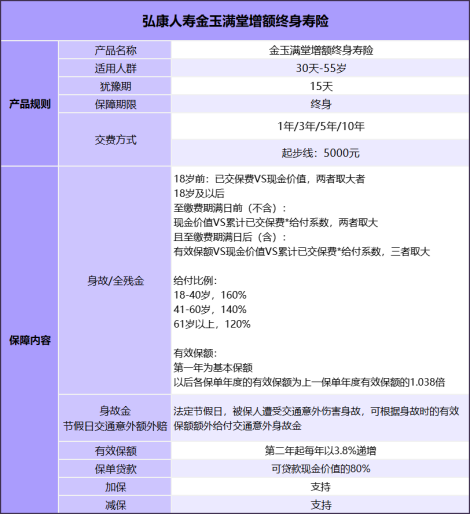

1、弘康人寿金玉满堂增额终身寿险保障内容回顾

2、弘康人寿金玉满堂增额终身寿险保单利益3年期、5年期和10年期对比

一、弘康人寿金玉满堂增额终身寿险保障内容回顾

如图所示,弘康人寿金玉满堂增额终身寿险投保门槛低,起步线5000元。适合很多人够买。

弘康人寿金玉满堂增额终身寿险功能强大,可以保单贷款,可以加保。还可以灵活减保,满足各种生活所需。

二、弘康人寿金玉满堂增额终身寿险3年期、5年期和10年期对比

我们对比一下弘康人寿金玉满堂增额终身寿险3个不同交费年期的保单利益,看看交费多少年更合适。

以0岁男宝为例,总保费30万,交3年则年交10万;交5年则年交6万;交10年则年交3万

1、保单现价超过保费这点:

10万*3年:第7年末现价299930元,大约与保费持平。第8年现价381440元,超过所交保费8万多

6万*5年:第8年现价36889元,开始超过保费

3万*10年:第9年现价314676元,开始超过保费

可见,在现金价值超过保费这点,10万*3年期的速度会更快。

2、总保费都是30万,不同年期带来的现金价值一样吗?差别大吗?

即使总保费一样,不同保单年度的现金价值是不一样的:

10万*3年:保单第10年现价408600,第30年现价812790,第80年现价4535720

6万*5年:保单第10年现价395154,第30年现价786042,第80年现价4386432

3万*10年:保单第10年现价363384,第30年现价722844,第80年现价4033770

如图表所示,10万*3年的现价在每个保单年度都是三者中最高的,3万*10年则是最低。

因为10万*3年的年交保费最高,在保单里最开始产生的现价也是最高的。3万*10年的总保费要第10年才全部交到保单里。

由此可见,在总保费一样、现价积累时间一样的情况下,年交保费越高,保单利益越高。如果想要保单利益更高,可以选择年交保费高、交费年期低的方式投保。

不过,年交保费高的方式也有不足:相对来说交费压力更大。

如果年交保费有限的人群,选择3万*10年这种方式也很不错。根据自己的保费预算来投保,最低5000元起步即可。

弘康人寿金玉满堂增额终身寿险的保单利益真的很不错,它的现金价值在时间的积累下可以逐渐超过保费许多。并且保单安全,还有灵活减保功能。所以不管选择哪个交费年期,它都是值得购买的。

以0岁男宝,年交5万,交10年为例:

也许前期现金价值不高,但从第8年开始,保单现价也在逐渐高于所交保费,它后期的稳步增长会让人非常惊喜。

保单第10年交费期满,现价60多万,已超所交保费10万多!

保单第60年,现价近338万!

保单第80年,现价超672万!

如果活得长寿,往后现金价值会更高~

可见,不管如何,弘康人寿金玉满堂增额终身寿险的高保单利益都值得人购买。有钱可以多买点,保费有限可以先买一份。

最后,郑重通知:弘康人寿已经发布了金玉满堂增额终身寿险的下架时间为9月30日。想买的朋友可以抓紧时间考虑。弘康金玉满堂增额终身寿险值得你拥有!

图片和文章取自网络,如有版权问题请联系小雨伞