推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章重疾险

重疾新规发布,还不赶紧下手这款赔付比例超高的重疾险?

众所周知,在上个月,也就是10月23日,银保监会相关副主席主持的《重疾险新定义》评审会终审方案已通过,新规预计不久之后就会启用。那么,在这次新规中,重疾定义发生了哪些修改呢?这是很多消费者关系的问题。小编就来为大家捋一遍。

此次新规,主要修改了以下内容:

修改点 | 修改内容 |

增加3种重疾,共28种 | 26.严重慢性呼吸功能衰竭--永久不可逆 |

25种重疾定义调整 | 1.TNM分期为I期或更轻分期的甲状腺癌按轻症赔付,其他严重的甲状腺癌按重疾赔 |

新加3种轻症定义 | 1.轻度恶性肿瘤,原位癌从现有轻症中剔除 |

增加轻症额度限制 | 3种轻症赔付最高不超过重疾保额的30% |

那么这些内容对消费者有何影响呢?到底对消费者有利还是负面影响较多呢?新规对整个行业的长久发展来说是好的,但对消费者来说,那就见仁见智了。

1、Ⅰ期甲状腺癌赔付少了

新规规定,Ⅰ期及以下甲状腺癌以后不算重疾、算轻症;以后只有Ⅱ期甲状腺癌才算重疾,但是甲状腺癌的发病概率很高,Ⅰ期及以下甲状腺癌发生率为95%,Ⅱ期甲状腺癌发生率只占5%,更重要的是,甲状腺癌越来越高,大部分还都是年轻人。

数据来源:腾讯新闻 《重磅!新规来了,要不要抓紧 “抢购” 重疾险?》

但按照新规,甲状腺癌基本只能算轻症了,而轻症的赔付最高不超过重疾保额的30%。也就是平均上来看以后甲状腺癌赔付少了。举例栗子,以前买份重疾险,保额50万,万一确诊I期甲状腺癌,最高可以赔付50万,新规后现在只能赔付15万。

2、3种轻症明确只能30%的赔付比例

目前市场上的重疾险,轻症的首次赔偿比例一般是重疾保额20%-45%。新规对3种轻症:轻度恶性肿瘤(包括轻度甲状腺癌)、轻微脑中风、较轻急性心肌梗塞做了约束,明确30%的赔付比例。那么对一些消费者来说,购买的重疾险中轻度恶性肿瘤(包括轻度甲状腺癌)、轻微脑中风、较轻急性心肌梗塞可能有较高的赔付比例,现在都只能按30%赔付了。

3、原位癌可能被移出

《新规》明确规定“轻度恶性肿瘤”不含原位癌,虽然这不代表原位癌会被踢出“重疾险”,因为各家保险公司可以灵活设计,把原位癌添加到“轻度恶性肿瘤”终,但不得不说,会有一些保险公司把原位癌的保障剔除,而以后产品的选择,就需要我们更加仔细阅读保险合同。

除此之外,新规还把“交界性肿瘤、黑色素瘤以外的未发生淋巴结和远处转移的皮肤恶性肿瘤、未发生淋巴结和远处转移且WHO分级为G1级别或更轻分级的神经内分泌肿瘤”,也踢出了重疾的保障范围。

新规的出台,肯定是利于保险行业的规范发展,但对于小编来说,作为一个消费者,小编肯定会选择在新规出来之前购买。

那么现在是不是享受不到以前重疾险的福利呢?恭喜你,现在还是有机会的。新规有明文规定,在新规实施前购买的保单,还是按原条款来理赔。如果你现在考虑买保险,那么现在就是最佳的购买时机,那么购买什么重疾险好呢?小编要向各位隆重推荐市场上声量很高的小雨伞超级玛丽重疾险3号Max,在重疾新规后,这款产品或许将会是轻症赔付比例最高的一款重疾险。

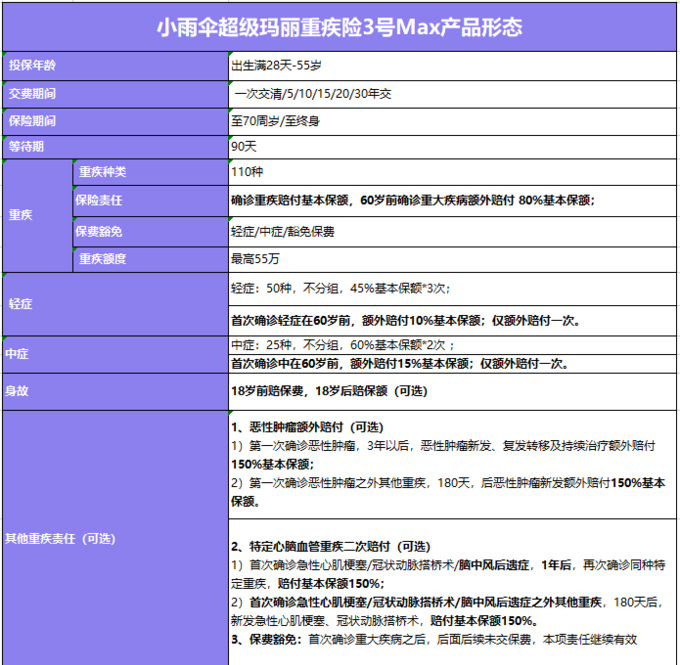

那么,我们就来详细看看小雨伞超级玛丽3号Max的产品形态:

从超级玛丽重疾险3号Max可以看出它有什么优点呢?很明显的,超级玛丽重疾险3号Max有保障全、赔付比例高、性价比高等优点,尤其是赔付比例,可以说是创市面新高了。

具体点来说,小雨伞超级玛丽3号Max可保185种疾病,其中包括110种重疾、50种轻症、25种中症,60岁前重疾/中症/轻症出险还可获得额外赔付。

110种重疾,赔付基本保额,60岁前确诊重大疾病还可额外赔付80%基本保额,因而重疾赔付最高达到了180%,举个例子来说,投保50万保额的小雨伞超级玛丽3号Max重疾险,60岁前实际可获得90万保额保障,比没有额外赔付责任的重疾险足足多出40万,花同样的钱获得近2倍的保额保障,保障力度超强。

而小雨伞超级玛丽重疾险3号Max对50种轻症不分组,赔3次,每次赔付45%基本保额,首次确诊轻症在60岁前,还可额外赔付10%的基本保额,换句话说,就是首次确诊中症在60岁前可以赔付55%基本保额。

另外,小雨伞超级玛丽重疾险3号Max中25种中症不分组,赔2次,每次赔付60%基本保额;首次确诊中症在60岁前,还可额外赔付15%的基本保额,换句话说,就是首次确诊中症在60岁前可以赔付75%基本保额。重/中/轻症赔付比例都非常高,保额很高,十分划算!

此外,首次轻/中症赔付后豁免后续未交保费,其余保障继续有效。

除了基础保障责任外,小雨伞超级玛丽3号Max还可以附加恶性肿瘤额外赔付和特定心脑血管重疾二次赔付。恶性肿瘤额外赔付150%,并且附加了该项责任后如果是第一次确诊恶性肿瘤,3年以后,恶性肿瘤新发、复发转移及持续治疗额外赔付150%的基本保额;

如果第一次确诊的是恶性肿瘤以外的其他重疾,180天以后恶性肿瘤新发额外赔付150%基本保额。特定心脑血管重疾二次赔付150%,首次确诊急性心肌梗塞/冠状动脉搭桥术/脑中风后遗症,1年后,再次确诊同种特定重疾,赔付基本保额150%;首次确诊急性心肌梗塞/冠状动脉搭桥术/脑中风后遗症之外其他重疾,180天后,新发急性心肌梗塞、冠状动脉搭桥术,赔付基本保额150%。

综上可以看出,小雨伞超级玛丽重疾险3号Max不管在重疾/中症/轻症上,还是在可附加的恶性肿瘤和心脑血管疾病责任的赔付比例都是远超市场上同类型产品的,在重疾新规即将颁布后,小雨伞超级玛丽重疾险3号Max或成赔付比例最高的重疾险。

买重疾就是买保额,赶在新规前赶紧下手小雨伞超级玛丽3号Max吧,比较保险真的不是自己想买就能买了,而且超级玛丽重疾险3号Max花一份钱,几乎能获得近2倍的保额保障,不香吗?

图片和文章取自网络,如有版权问题请联系小雨伞