推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章重疾险

产品评测|小雨伞超级玛丽2号Max VS 超级玛丽2020Max

小雨伞的超级玛丽系列重疾险,相信大家都有听说过,从超级玛丽全民版、超级玛丽旗舰版到现在的超级玛丽2020、超级玛丽2020Max,该系列重疾险的每一款产品都因为优秀的保障责任和超高的性价比受到用户的一致好评。

近期小雨伞将超级玛丽2020Max升级为小雨伞超级玛丽2号Max,还是信泰人寿保险公司承保。

小雨伞超级玛丽2020Max因为创新心脑血管疾病二次赔付责任,受到了不少用户的关注。那么这次升级后的小雨伞超级玛丽2号Max又有什么创新呢?对比超级玛丽2020Max责任上有哪些升级?

今天我们就来详细对比测评一下。

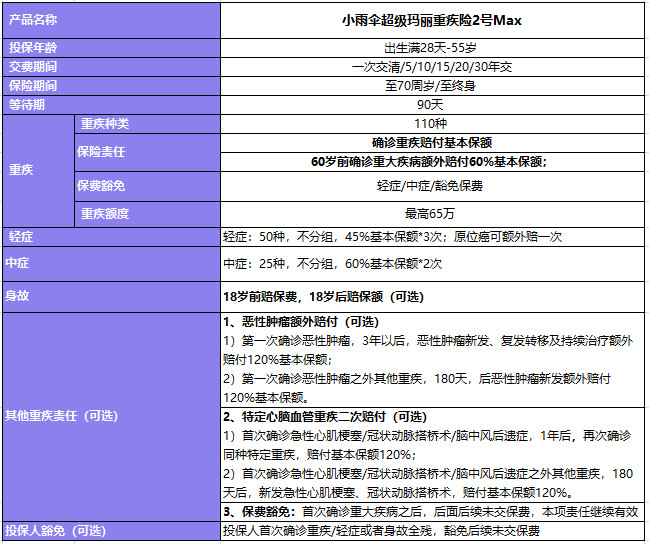

一、小雨伞超级玛丽2号Max产品形态

小雨伞超级玛丽2号Max可保110种重疾、50种轻症、25种中症,60岁前确诊合同约定的重大疾病可额外赔付60%基本保额;50种轻症不分组赔3次,可赔付45%基本保额,原位癌可额外赔一次;25种重症不分组可赔2次,每次赔付60%基本保额,确诊轻/中症可豁免后续保费,保障依然有效。

小雨伞超级玛丽2号Max可选责任包括身故责任、恶性肿瘤额外赔付、特定心脑血管重疾二次赔付、保费豁免以及投保人豁免责任,用户可根据自己的保障需求,灵活搭配,选择最优保障方案。

身故责任:若被保险人18前不幸身故,可赔已交保费;18岁以后不幸身故可赔保额。

恶性肿瘤额外赔付:若被保险人第一次确诊恶性肿瘤,3年以后恶性肿瘤出现心法、复发转移及持续治疗情况,可额外赔付120%基本保额;若被保险人第一次确诊的是恶性肿瘤之外的其他重疾,180天后恶性肿瘤新发也可额外赔付120%的基本保额。

保费豁免:被保险人再首次确诊重大疾病之后,免交后续未交保费,附加重疾责任依然继续有效。

投保人豁免:投保人与被保人非同一人时,投保人首次确诊重疾/轻症或者身故全残,可豁免后续未交保费,保障依然有效。

小雨伞超级玛丽2号Max不论是从保障责任还是从赔付比例上来看,相对于市场上同类型的重疾产品都是非常有竞争力的。那相对于之前的小雨伞超级玛丽2020Max,它的保障责任又有哪些不同呢?

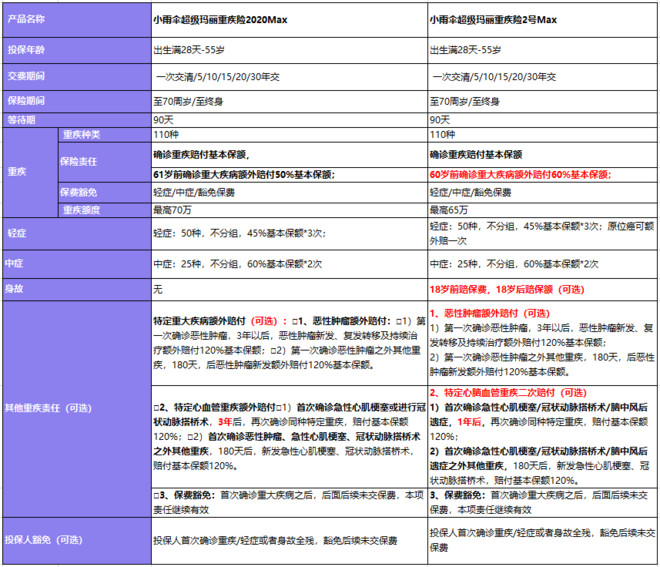

二、小雨伞超级玛丽2号Max VS 超级玛丽2020Max

先上保障内容对比评测图:

两款产品在保障责任上的区别,我来给大家总结一下:

1、重疾额外赔付比例提高

超级玛丽2020Max在被保人61岁前,罹患重疾都能额外赔付50%保额,;而小雨伞超级玛丽2号Max,被保人60岁前罹患重疾,可额外赔付60%基本保额,一共可赔付160%基本保额,杠杆率更高

。

2、特定重疾额外赔付选择更灵活

小雨伞超级玛丽2号Max将超级玛丽2020Max的“特定重疾额外赔付”拆分为“恶性肿瘤额外赔付”、“二次特定心脑血管疾病”两个可选责任,用户可以根据自己的实际保障需求灵活选择,自由搭配,性价比更高。

3、特定心脑血管疾病额外赔付保障范围更广

小雨伞超级玛丽2号Max将“特定心血管疾病额外赔付”升级为“特定心脑血管疾病”,病种在原来两种“冠状动脉搭桥术、急性心肌梗塞”基础上增加“脑中风后遗症”,保障范围更广。

4、增加身故可选责任,原位癌额外赔付一次

小雨伞超级玛丽2号Max增加了身故可选责任,被保险人18岁前身故可赔付已交保费,18岁后身故可赔付保额;此外,在基础保障责任中,还增加了原位癌额外赔付责任,保障更全面。

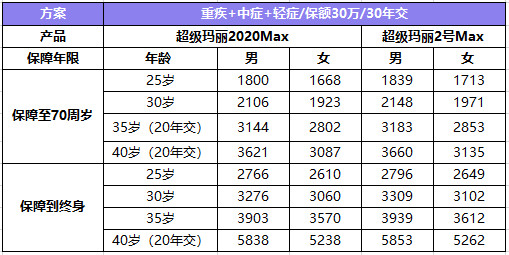

从保障责任上来看,小雨伞超级玛丽2号Max相对超级玛丽2020Max,保障责责任有所升级,也更加全面,那费率对比如何呢?

从上面的费率对比图可以看出:小雨伞超级玛丽2号Max升级后,同等保障责任下,不同年龄段保费较升级前高1%左右,差别不大。

结合保障责任来看,升级后的小雨伞超级玛丽2号Max相对升级前,重疾额外赔付比例高10%,用1%的保费换10%的保额,可以说是非常划算了。

所以,升级后的小雨伞超级玛丽2号Max综合保障责任与费率,性价比比升级前更高。

写在最后

小雨伞超级玛丽2号Max在超级玛丽2020Max的基础上,保障责任进一步升级,保障更加全面,不论是从保障责任还是从赔付比例又或是从性价比上来看,小雨伞超级玛丽2号Max都是一款值得购买的好产品!

图片和文章取自网络,如有版权问题请联系小雨伞