推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章重疾险

重疾险选消费性还是返还型?扒一扒小雨伞三峡福—倍倍保到底值不值得买!

无论是打开朋友圈还是微博,我们无时无刻会看到很多筹款治病的信息。重疾不再只是悲情电视剧的经典桥段,而是生活中随处可见的真实事件。

很多人知道保险的价值,但是当面对市面上五花八门的重疾险,就不禁犯难:重疾险该买消费型还是返还型?什么样的重疾险才是最适合自己的呢?

消费型重疾险,不出险的话,缴费就是纯消费,到期没有返还,保费相对便宜。

而返还型重疾险,保费比较贵,合同到期的时候,没有出险,有的会返还已交保费,有的会返还保额。

关于这两种类型的重疾险,有一个很形象的比喻能够马上辨别二者的不同:购买消费型重疾险就好比租房,而返还型保险就好比是买房。

租房子比较灵活,交多久的钱就可以住多久,但只有使用权,没有所有权,你永远不知道哪一天还可能面临“无家可归”。

随着被保险人年龄增长,消费型重疾险的保费会快速上涨,因此30岁和50岁投保的保费可能相差近十倍。而且,由于年龄和身体健康状况的因素,保险公司很可能不再核准续保,这时就会面临没有保障的风险。

买房虽然每月的按揭费用比较高,但所有权归自己,既满足了居住需求,还可能获得投资收益。

这点类似于返还型重疾险,不仅能够获得长期的重疾保障,一旦身故还可以将身故保额传承给指定受益人。另外,由于重疾险在缴费期内不能断缴,这就要求投保者具有稳定的缴费能力。

那么,既然二者各有利弊,我们该如何选择呢?

从年龄方面考虑,年轻人肩负着事业和家庭的双重责任,此时保险规划应以保障为主、返本为辅,且保费不宜过高。所以,对于年轻人,消费型比较适合。

而对于中年人而言,随着年龄增长,子女日渐长大,家庭责任相对降低,可以适当考虑身故保险金的传承。另外这个年龄段的经济能力较强,缴费压力不大,而且随着年龄的增长,健康风险增大,这时,综合以上因素,选择返还型更为妥当。

当然,保险的配置不是一步到位的,随着年龄的增长、家庭责任的变化、经济实力的增强,我们的需求也在不断变化。所以保险的配置可以逐渐进行完善。

挑选重疾险,没有保证好基础责任,说再多都不算一款合格的重疾险;保障好基础责任后,如果有其他的亮点责任,那就是锦上添花。

那么,我们就来深扒下这款即将闪亮登场的多次重疾产品——小雨伞三峡福-倍倍保,究竟如何?

首先,这是一款360°全面保障的多次重疾产品。

大部分多次重疾基本都捆绑身故销售,但小雨伞三峡福—倍倍保身故是可选责任,契合一部分客户期望购买不含身故的多次重疾的需求。

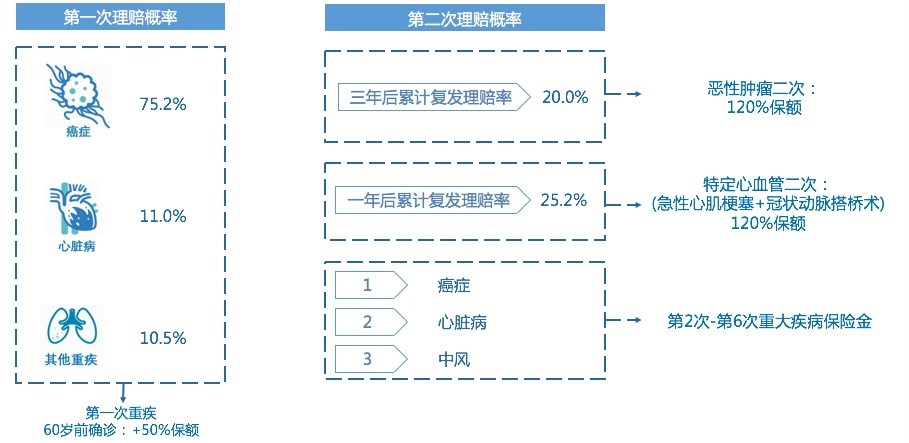

在可选责任方面,小雨伞三峡福—倍倍保重疾险除了癌症二次给付之外,还有特定心血管二次给付,保障责任更全面,保障客户一辈子的重疾风险。其具体赔付条件如下:

●癌症方面:

首次确诊恶性肿瘤,3年以后恶性肿瘤新发、复发转移及持续治疗额外赔付120%保额。

●心血管疾病方面:

首次确诊心肌梗塞或进行冠状动脉搭桥术,1年后再次确诊心肌梗塞或进行冠状动脉搭桥术额外赔付120%的保额。

核心疾病的二次加强保障让您花单次重疾的钱就可以享受到相当于多次重疾的保障效果,性价比更高了!

其次,小雨伞三峡福—倍倍保基础责任全面,60岁前首次重疾出险最高可赔150%保额!

重疾额外赔责任是今年重疾产品的一大创新,但目前一般的重疾还停留在比较初级的水平,在额外赔的时间方面,限制在投保前10年/15年或者50周岁前出险;额外赔的比例方面,限制在30%或者35%。

但小雨伞三峡福—倍倍保重疾险保障190种疾病,其中120种重疾,将额外赔的时效延长至60岁,额外赔的比例也提高至50%,也就是说,首次重疾60岁前-赔付150%保额,60岁后-赔付100%保额;50种轻疾,不分组赔付3次,每次45%的最高保额;20种中疾,不分组赔付2次,每次最高有60%的保额。

以实例说明:

一位30岁的男性,投保30万(重疾+轻症+中症),保障至终身,仅需3930元,女性费率更便宜,只要3903元。

如果60岁前首次罹患重疾出险,实际可获赔45万(30*150%)。

因此,小雨伞三峡福—倍倍保是对于追求重疾高额保障,预算相对充足的客户的首选。

除此之外,小雨伞三峡福—倍倍保重疾险还支持智核加费。

很多无智核加费的产品,遇到乙肝大三阳/慢性直肠炎/慢性结肠炎等疾病异常会拒保,对结核性胸膜炎及胸腔积液则是规定治愈后才可承保,其余情况仍是拒保。

但小雨伞三峡福—倍倍保支持智核加费,非标体客户依然有承保进来的可能,且该功能仅在小雨伞保险平台上线。

近期想要买多次重疾的朋友,抓紧上车吧!小雨伞三峡福—倍倍保不论是从产品形态、保障责任还是性价比来看,都是一款优秀的产品。不过,具体怎么选择,大家还是要根据自己的额保障需求和预算来定哦!

图片和文章取自网络,如有版权问题请联系小雨伞