推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 工作可以断,社保不能断!小心福利清零!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 工作可以断,社保不能断!小心福利清零!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 北上广压力大想回老家工作,换城市工作社保怎么办?

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 多份保险能重复报销吗?多份医疗险报销攻略看这里!

小雨伞超级玛丽旗舰版Plus +大麦定寿,这样买,更保险!

前段时间我在网上看到一份《2019年保险大数据报告》,里面的数据非常有意思。数据显示,80、90后的保单数量在总保单中占比接近7成,年轻一代的保险意识崛起。

他们成为手握保单最多的人其实是不让人不意外的,毕竟这个年纪的人,收入都相对稳定,家庭和事业也有所成。有了家庭之后,可以感受到自己身上的责任更重了,大部分人开始考虑怎样才能让自己的财富增值?还能抵御风险冲击?保险这一理财工具的运用绝对至关重要!

对于大部分家庭而言,“定期寿险+重疾险”的双重组合,更能确保家庭不会发生倾覆性的经济风险。

双重组合

重疾险,是解决高额治疗费,以及后续长期营养恢复,还有不能工作的收入损失,不同产品解决不同问题。

寿险,即身故赔付,通常是自己在未来留给家人的那部分经济上的支持,比如孩子未来的生活教育支出,老人未来的赡养费用,家里的车贷、房贷等。

可以说,两者相辅相成,缺一不可,不过在购买时,还需充分考虑个人需求以及家庭状况。

1)定预算

一般建议,家庭每年的保费支出控制在年收入的10%左右。保费过高,会给家庭的的生活带来很大的压力,没必要。

2)定保额

重疾保额需要覆盖部分医疗费、康复费。生病休养,可能几年内没有稳定的收入,这部分损失也需要考虑。一般建议重疾保额至少30万,条件允许,尽可能买高。而寿险是为延续家庭经济责任的。按照普遍家庭,保额50-100万居多。

3)定期限

寿险主要保障赚钱的人生阶段,建议保到60岁,退休之后家庭责任可以交给下一代,不再有什么压力了。而重疾险,建议优先考虑保终身,原因:

① 年龄越大患病概率越大,之后要买可能会受到很多限制;

② 这个阶段买终身责任,价格相对划算。

记住以上这些挑选原则,基本上就不会出太大的差错了。接下来给大家一个参考方案:小雨伞超级玛丽旗舰版Plus +大麦定寿。

很多对保险有所关注的,一定都知道大麦定寿和超级玛丽旗舰版这两个产品了,但是对于小雨伞超级玛丽旗舰版Plus大家应该还有一些疑问。没错,它就是此前爆火的小雨伞超级玛丽旗舰版的升级,接下来,我就来说说具体从哪些方面进行了升级。

单次重疾的性价比之王

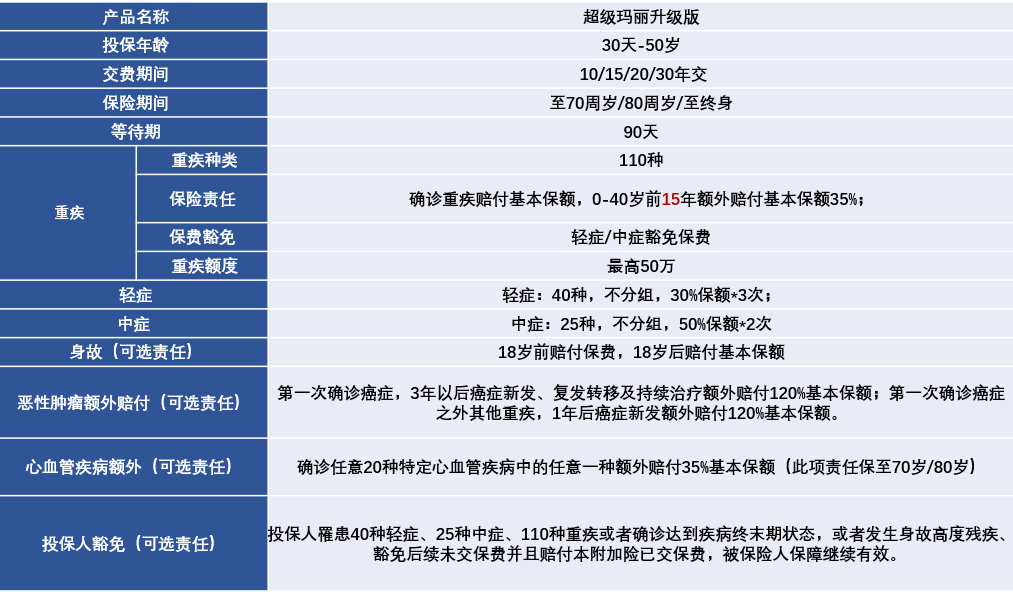

首先,先来看看产品形态:

总体评价一下:保费低,保得全,赔得多,而且癌症能赔2次。性价比极高,非常适合想要获得保障又预算不多的朋友。

升级亮点1:重疾保额额外赔付时间,10年变15年

0-40岁期间投保,投保后15年间如果出险可以额外赔付基本保额的35%,也就是说一次可以获得135%的赔偿!

这个设计很适合那些投保预算紧张的用户,在投保前15年用较少的保费,撬动更高的保额,保障力度更高了,很实惠。

举个例子:30岁的被保险人,买了50万保额的小雨伞超级玛丽旗舰版Plus,在41岁时进行了重大器官移植手术,那么保险公司可以赔付50万*135%=67.5万,但如果被保险人购买的是超级玛丽旗舰版,因为只管前10年的额外赔付,被保险人是在第11年出险的,他就只能拿到50万,比起小雨伞超级玛丽旗舰版Plus少了17.5万元。

升级亮点2:癌症二次赔,从赔付100%基本保额升级为120%保额

这是这款产品的一个大亮点,很有新意,它和其他的癌症2次赔付相比要更完善实用。癌症首次确诊赔付3年后,癌症新发、复发、转移、持续再赔120%保额;非癌症重疾首次确诊1年后,新发癌症再赔120%保额。

也就是第一次患重疾,能够达到一定时间的生存条件,癌症新发或复发都能再次得到赔付。

举个栗子,小红购买了50万保额,保障期间如果患一次重疾,间隔超过1年后患癌,累计获得的重疾赔付至少有100万(也有可能是117.5万,因为第一次重疾赔付还嵌入了额外35%保额)。人一生中患重疾的几率高达70%,这款产品相当于买一份重疾险,获两份重疾保障,同时价格仍旧有竞争力。

升级亮点3:新增心血管疾病额外给付保险金

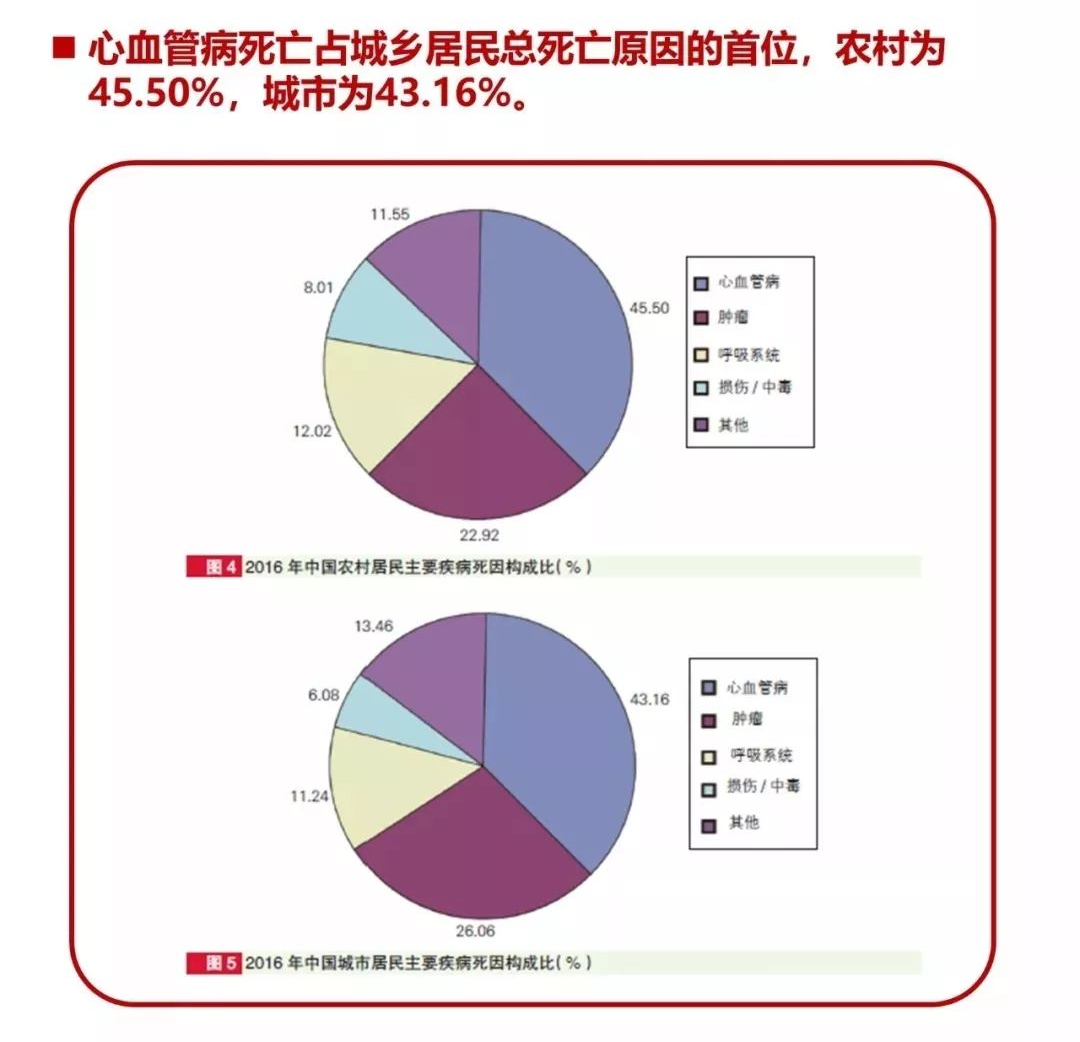

这几年,心血管病成为了国民健康的“头号杀手”。

按照《中国心血管病报告2018》推算心血管病现患人数2.9亿,其中脑卒中1300万,冠心病1100万,肺原性心脏病500万,心力衰竭450万,风湿性心脏病250万,先天性心脏病200万,高血压2.45亿。

小雨伞超级旗舰版Plus可以附加心血管疾病保障,在确诊任意20种特定心血管疾病中的任意一种可以额外赔付35%基本保额。

总结

每个人的情况不一样,配置思路八九不离十,但产品的选择就相对个性化了,大家可以参考选择适合自己的产品。

图片和文章取自网络,如有版权问题请联系小雨伞