推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 工作可以断,社保不能断!小心福利清零!

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 北上广压力大想回老家工作,换城市工作社保怎么办?

- 升级了!众民保中高端医疗险2026,带病投保时机来了

全部文章医疗保险

史上最大造富运动,普通人靠近财富自由,关键就这2点!

一、蚂蚁上市,史上最大“造富运动”

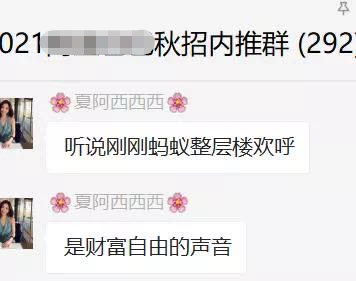

上周,支付宝的母公司蚂蚁金服宣布要上市,据说蚂蚁整栋大楼都在欢呼,网友称:那是财务自由的声音,因为有一大波千万富翁甚至是亿万富翁将要诞生。

网上不少人讨论说,蚂蚁人均能分到3000万(蚂蚁金服目前估值1.4万亿人民币,5000名员工),用估值除以总员工数,这样算其实是不太准确的,因为这次上市造富运动更多获益的是高级别,和待时间比较长的员工。

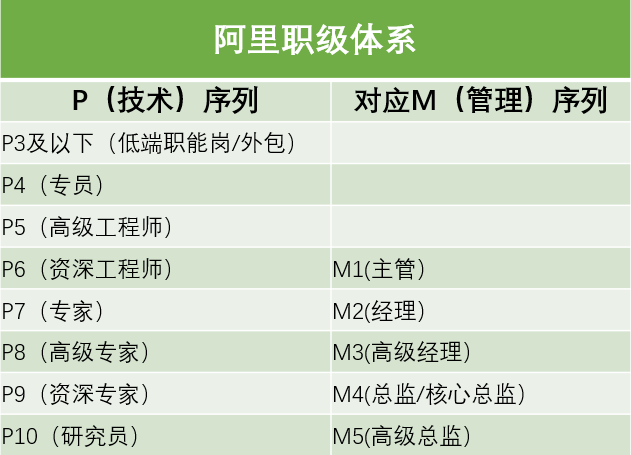

蚂蚁和阿里巴巴的职级体系相似,常见的P序列,由低到高,P4、P5、P6、P7、P8、P9、P10等等。(之前那个公开招聘生活助理的就是一个P8大佬)

蚂蚁的P7,本身月薪30-40K,以30岁左右的90后为主,如果是17年年底进去的,应该会拿到2.5万-3万的期权,按照上市后400元一股换算,期权税前价值在1000万-1200万之间。

P8,工资加股票年薪过百万,高级专家或者总监,年限高的P8拿到10万股期权的也不少,400元一股换算,期权税前价值在4000万或者更高。

P9和P10,大神级别的存在,平时的工资也是我们理解的财富自由了,所以能拿到的期权肯定不止千万级别的了。

蚂蚁和阿里巴巴的评级同样严格,能做到P7、8、9已经是同年龄人中非常优秀的了。

除了高级别员工之外,还有另外一种人也能享受到上市造富红利,那就是待得久的,这波人属于早期员工,可能级别不高,但TA有期权,可能期权不多,但能赚到期权的差价。

统计数据显示,蚂蚁和阿里系高管58位亿万富翁中,过100亿的有22人,过50亿的有37人,最少身家也达到了6.68亿元。XXXX人过千万。

蚂蚁金服上市确实是史上最大的”造富“运动无疑了,一大波人实现了”财富自由“。

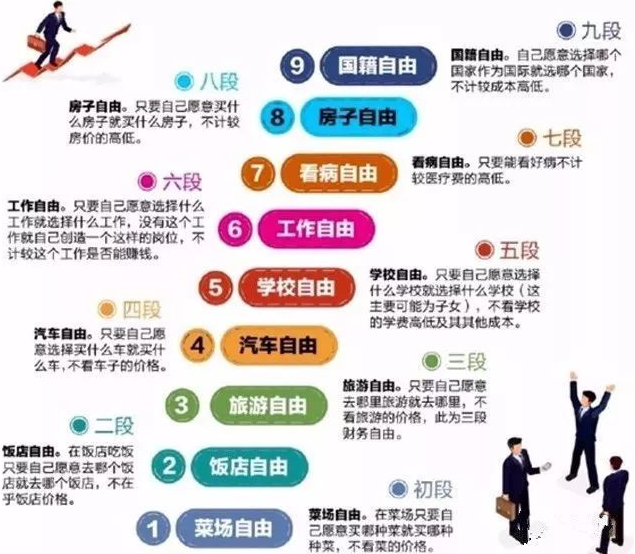

二、财富自由的9个级别,我竟然一个都没达到

聊到蚂蚁上市,我和闺蜜心中各种羡慕啊,我俩活活被酸成柠檬本檬,好羡慕蚂蚁上班的小哥哥小姐姐,一夜间就实现了财富自由,好希望自己也是他们中的一个。

然鹅,做梦终归是做梦,现实是财富自由的9个阶段,我竟然一个都没有达到。

没有”车厘子自由“,刚来深圳那会儿,去趟菜市场,看到车厘子要50-80一斤,我默默地买了旁边的4元一斤的沙糖桔,现在虽然偶尔还是可以买车厘子,但还是希望可以随便买。

处于第二阶段的''饭店自由“,就是吃饭的时候想去哪个饭店就去哪个饭店,想点什么菜点什么菜,从不受饭店的价格限制。对于俺们小老百姓,饭店虽然很偶尔的去去,但从来也没有说想去哪个就去哪个,去了也要看价格牌,也要看他打不打折,还要看看有没有团购优惠,经常是哪家有团购优惠就去哪一家!

闺蜜问我,工资拿来花了不就得了吗?干嘛存着?如果把每个月的工资都花掉,不用想着存钱,也许可以实现几个轻度的自由。

可是,在当下没点儿存款,生活真的就没啥安全感。最怕一场突如其来的大病或者意外,让原本就不算稳定的生活遭受巨大打击,关键是危机一旦来了没点儿经济能力还真承受不住。

三、不能压缩的自由其实就2个,也是奢侈品

什么饭店自由、旅行自由、汽车自由、房子自由、国籍自由,对于我们这些对于“能伸能屈”的中年人来说没有就没有吧,中年人的需求一向是最最可以被压缩的,只为孩子的需求不被压缩。

什么工作自由,那更可以被忽略了,要不然怎么会有”社畜“一说,又怎会有人自嘲”人到中年不如狗“。再也不能像二十几岁那样,工作不如意随时提出离职拍拍屁股走人。

剩下的看病自由、学校自由,才是最无法被压缩的需求。

看病自由是我们现在生活的底线。一场疾病耗尽一个家庭几十年积蓄的案例太多太多了,要不然朋友圈怎么会有那么多大病筹款。看病自由的关键在于风险来的突然,且一旦来了资金就需要立马到位,病人人的治疗费拖欠不得。一场大病到来,整个家庭就像被丢进了碎炒机,一些重大疾病住院每天都是几万甚至是几十万的支出,试问一个普通家庭能坚持多久?见过不少家庭在大病面前将一家子拼了几十年的房子给卖了,车子给卖了,家里能卖的东西都卖了。看病这个底线没有守住,生活真的一点保障都没有。

如果说看病自由是现在生活的底线,那么教育自由就是孩子未来生活的底线,所以每年才会有这么多父母为了孩子背上超额债券去购买学区房、上各种培训课、送孩子去国外上学......。教育自由的关键在于教育资金的时效性,孩子到了一定年龄就需要开学或者报班学习新技能,或者需要考大学,或者需要去留学晋升。时间点一到,孩子需要的教育资金就必须跟上,没得拖欠没得商量。可没到时间点之前,这笔资金又超级容易被挪用,我农村老家一邻居,辛辛苦苦存了10万元留给孩子读大学用,可眼看着孩子离读大学还有几年,就把这10万元投进了一个所谓的“创业项目”,结果还没等开工,10万元就已经被劝他合伙入股的“朋友”卷跑了,你说气不气人。

看病自由是我们现在生活的底线,教育自由是孩子未来生活的底线,可对于我们普通家庭来说,这两个自由完全就是一个奢侈品。

一位在银行做了十几年理财专家的朋友说,他给3000+多个家庭做过理财规划后,发现一个很奇特的现象,越是有钱人,越注重用保险来转移未来这些不确定的风险。毕竟,保险,可以让看病、教育离大家心中想要的自由更近一点。

四、保险,让我们离自由更近一点

有人说我家有钱,看病资金、孩子教育资金不算什么,不用提前准备,在灾难没发生前都这么想。

不过灾难的发生也就那么一瞬间,意料之外,猝不及防,比如天灾人祸谁能抵抗......

一夜损失9000万

连日暴雨,安徽歙县遭受了50年一遇的洪灾。一家制茶工厂里,一夜之间,3000吨茶叶都被泡进了水里。这一下子,就是9000万的损失。负责人大叔站在泥泞的工厂门口,看着眼前的一切。再也控制不住,数次哽咽痛哭起来。

几十年的经营一夜归0

这是一位烟酒店铺的女店主,从1997年开始开店,做着小本买卖,凭借诚信和品质,生意越做越大。前不久,她刚贷款了2000万扩建门面。眼见着疫情结束了,生意会恢复如常。结果洪水来了,仓库淹了,一切努力都跟着打水漂了。老板娘不断重复着一句话:“我现在全部都清零了。”

保险就是我们用最低成本所能做的最全准备。虽不能让我们实现财富自由,但可以让我们离自由更近一点。

当大病来时,不至于非要掏空家底,治疗费由保险兜底;当需要为孩子的教育支出资金时,教育金资金已经早有准备,没有被挪用,还有保值增值。

如果“看病自由”、“教育自由”彻底没有了,那整个家庭就没任何安全感可言,相当于将整个家庭放在悬崖边,没有任何防备措施,天灾人祸面前只能听天由命。

所以对于我们普通家庭来说,保险确实是非常有必要的。保险不能帮我们实现全面的财富自由,但只要保住了“大病自由”和“教育自由”两个底线,才是实现财富正向滚动的起点。

(1)看病自由

在一个普通家庭里,只要有一个人生大病,那都是个毁灭性打击,还是趁早给自己和家里人买份百万医疗险和重疾险吧。

百万医疗险的特点是:大小疾病住院都可以报销,而且不限社保,交纳几百元保费就可以拥有几百万保额,杠杆率超高,理赔方式是住院之后凭发票进行报销,报销额度不会超过发票金额,保障期限一般为一年,但有的百万医疗会设置保证续保期,目前市面上百万医疗险最长保证续保期间为6年。

重疾险的特点是:保障重大疾病,保额一般是10万-80万不等,购买时可以根据自己的预算来做选择,确诊重大疾病时,保险公司一次性赔偿保额,这笔钱可以自由支配,可以用于治疗,也可以用户康复花费,或者其他的支出。目前市面有一年期、定期、终身多种期限可以选择,一般购买重疾险推荐购买长期的,这样才能更好地转移未来不确定的大风险。除了高端医疗外,重疾险的价格也是健康险中最贵的险种,一般几千元不等,一般越年轻越便宜。

相关产品推荐:

百万医疗险:超越保2020百万医疗险,点击查看>

(2)教育自由

倒不是说教育一定会花很多钱,可多可少,不过现在的爸妈都想在自己力所能及的范围内,给孩子最好的教育,毕竟教育是孩子未来生活的底线。如果底线就比别人低一大截,你让孩子怎么去拼?

如果可以的话,孩子的教育资金还是要提前储备好,不挪用,尽可能增值,只有这样我们才可能离教育自由近一点。

推荐给大家一款爆款教育金---大富翁少儿教育金,已经有10万+爸妈为孩子选择了这款教育金。它的特点如下:

(1)资金安全。确定收益写进合同,100%领取,在你为孩子投入资金时,你就可以看到未来各个时间点能领多少钱。毕竟给孩子存的教育资金,安全最重要。

(2)不仅能保值还能增值。最高能领取投入资金的2.2倍,单利收益最高可达 5.73%,具体能到手多少钱,主要受两个因素影响:投入金额和投入时间。投入越多越早,收益越高,最高单利达到 5.73%。具体可以在产品页面直接输入孩子的年龄和想投入的金额进行测算。

(3)操作超简单,1元就可以开户(划重点),随时随地随便多少金额都可以追加,也可以选择月付,让钱定期每个月自动转入教育金账。

(4)在线支取。等到孩子到了18岁上大学的年纪,就可以支取里面的资金,18-20岁每年领取基本保额的9%,21岁领取基本保额的73%。除了保障孩子在大学期间的费用,等孩子毕业还有一笔钱可用于孩子创业、结婚或者买房。有人要问了,如果孩子没读大学可以支取吗?当然可以,到了年纪就可以领取,没有其他附加条件的。

出生满30天---11周岁的儿童都可以购买这款教育金噢,1元就可以开个户,什么时候有钱了都可以往里面存,可不就是宝宝的存钱罐嘛!!!点击查看>

写在最后

世界上最遥远的距离,

不是生与死的距离,

而是看病需求、教育需求来了,

我却迟迟不能满足。

世界上最遥远的距离,

不是看病需求、教育需求与需求满足的距离,

而是我拼进全力,

看病自由、教育自由都从未近一点。

世界上最遥远的距离,

不是从未靠近看病自由、教育自由,

而是保险明明提供了一种捷径,

我去依旧绕路前行。

图片和文章取自网络,如有版权问题请联系小雨伞