推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 工作可以断,社保不能断!小心福利清零!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 工作可以断,社保不能断!小心福利清零!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 北上广压力大想回老家工作,换城市工作社保怎么办?

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 多份保险能重复报销吗?多份医疗险报销攻略看这里!

定期寿险哪个产品好?擎天柱2020定期寿险哪里买?

成年人的字典里,没有“容易”二字,特别是在上有老下有小的阶段,作为家里的顶梁柱,一旦风险发生,整个家庭都会遭受不可逆的打击。

而寿险作为一款保障家庭、转嫁被保险人的生存或者死亡风险的险种,是一个家庭真正的必需品,必不可少。

那么,怎么辨别一款寿险是否适合自己呢?

一、 看寿险种类

目前市场上的寿险类型比较多,最常见的则是死亡保险中的定期寿险和终身寿险两种。

1 定期寿险

定期寿险是指以死亡或全仓为给付保险金条件,且保险期限为固定年限的人寿保险。

举个例子:如果被保险人不幸在保险有效期内身故,那么受益人就可以获得约定的保险金;而如果被保险人在期限届满时仍然生存,那么保险合同就终止了,保险人无给付保险金的义务,亦不退换已收取的保险费。

2 终身寿险

终身寿险就是指以死亡为给付保险金条件,且保险期限为终身的人寿保险。

终身寿险是一种不定期的死亡保险,即保险合同中并不规定期限,自合同生效之日起,至被保险人死亡为止。

保险人对被保险人要终身承担保险责任,无论被保险人何时死亡,保险人都有给付保险金的义务。

二、看性价比

1、保费

定期寿险保身故或全残,是一款责任相对简单的保险。因此,在保障期限、保额、核保条件同样的情况下,保费越低、性价比越高。

2、免责条款

免责条款规定的是在哪些情况下投保人会被拒赔,免责条款越少、获赔的概率也就越高。

3、健康告知

健康告知是准入门槛,买保险之前要向保险公司告知被保人的身体健康状况,未通过健康告知=拒保,复杂的健康告知意味着投保人会面临被拒保、拒赔的风险。因此,健康告知越简单、投保人被承保的可能性则越大。

而寿险的健康告知宽松,一般只有3条或4条。

三、看自身需求

1、确定保额

保额有两种确定方法:

①保额=债务(房贷、车贷、欠款)+日常开支(子女教育、赡养老人的费用)

②结合个人或家庭的收入情况,按年收入的5-10倍来确定。

对于一个三十几岁的青年人来说,作为承担家庭经济来源的重担,不仅面临着养育儿女、赡养父母的责任,还要背负着还房贷车贷的压力,那么寿险的保额就应当覆盖房贷车贷的金额;

如果是没有负债的家庭,那就只需要单纯从家庭生活开销方面选择自己的保额,此时的寿险保额应该覆盖至少3年家庭经济开销。

简单来说,就是想给家庭留多少钱,保额就选择多少。买保险就是买保额,主要还是看个人预算,在预算范围内,尽量提升保额额度。

2、保多长时间

定期寿险,保障年龄越大、保费越高。

对于一个三十几岁的青年人来说,作为承担家庭经济来源的重担,不仅面临着养育儿女、赡养父母的责任,还要背负着还房贷车贷的压力,选择寿险是当务之急。

当然还是要根据每个家庭的实际需求来进行选择,选择适合自己的最重要。

3、选择缴费期间

寿险的缴费方式有趸交、年交,缴费期间选择的越长,每一期的缴费压力自然就会减小。

即便预算有限,也不一定要追求最长缴费期,原则就是不能影响到自己和家庭的正常生活。

了解了寿险的基本操作之后,这款小雨伞擎天柱2020寿险你一定不愿错过!

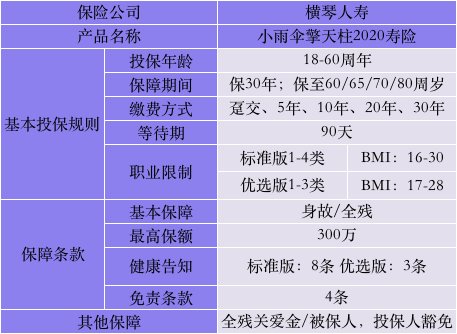

小雨伞擎天柱2020寿险,是由小雨伞保险联合横琴人寿一起推出的高性价比的定期寿险。

这是小雨伞擎天柱2020寿险的基本形态:

●标准版:1-4类职业,BMI在16-30;

●优选版:1-3类职业,BMI在17-28;

这里解释两个术语:【职业分类】和【BMI】

【职业分类】

根据危险程度来划分为七类,具体如下:

一类职业基本上是在办公室坐着不动的人工作环境非常安全。如:出纳、会计;

二类职业是文职人员但偶尔会因工作原因离开公司到外面办事的人如:业务员;

三类是经常到外面办事的工作人员。如小车司机等;

四类职业一般是需要进行体力劳动者如货车司机、一般工人;

五类职业是高空作业人员或操作机械的工人等。如车工、铣工、建筑人员等;

六类职业其发生意外的情况不一定会多,但是一但发生情况会很严重的行业。如:石油管道清洗工等;

七类属于高危行业,是保险公司拒保的行业。如:矿工、爆破工等。

小雨伞擎天柱2020寿险有标准版和优选版,职业限制不一样,因为在投保前,一定要看清楚自己的职业是归到哪类的再做决定。

【BMI】

BMI是指身体质量指数,是目前国际上常用的衡量人体胖瘦程度以及是否健康的一个标准。

BMI的计算标准为:体重指数BMI=体重(kg)÷身高^2(m)。

通常来说,成人标准BMI水平在18.5-23。

所以从小雨伞擎天柱2020寿险的BMI限制看来,还是比较宽松的。

| 擎天柱2020寿险产品卖点 |

一、费率低

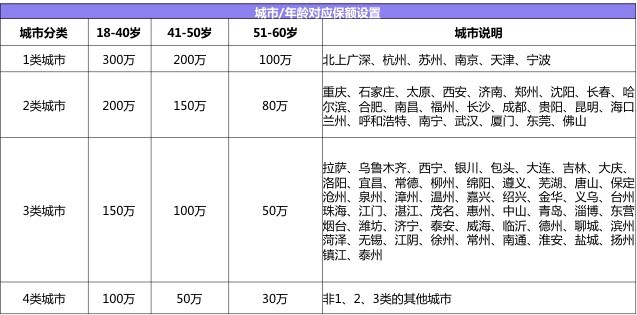

小雨伞擎天柱2020寿险根据不同人群采取了不同的定价,分为[标准版]和[优选版],不同版本有不同的费率,最高可投300万保额。

以30岁男性,保障30年,缴费20年,投保100万为例,标准版的保费是1450元/年;如果是优选版的,保费则更优惠,只需1390元/年。

这么一算,小雨伞擎天柱2020寿险真的是性价比极高的选择。

但是,这里需要注意的是,对于最高可投保保额,还是有所限制的:

(1)18-40周岁:一类城市可投保保额最高为300万,二类城市最高为200万,三类城市最高150万,四类城市最高100万;

(2)41-50周岁:一类城市可投保保额最高为200万,二类城市最高为150万,三类城市最高100万,四类城市最高50万;

(3)51-60周岁:一类城市可投保保额最高为100万,二类城市最高为80万,三类城市最高50万,四类城市最高30万;

同时,选择标准版,保额大于100万,要求最近两年的平均年收入≥5万;

选择优选版,保额大于100万,要求最近两年的平均年收入≥10万。

二、责任丰富、保障多

值得关注的是小雨伞擎天柱2020寿险的特色保障责任,

【特别关爱身故保险金】:自鉴定为全残日起180天(不含第180天)后身故,赔付可达120%*基本保额。

【被保险人豁免保险费】:被保险人确诊重疾、中症、轻症,可豁免后期保险费。

【全残豁免保险费】:全残豁免后期保险费

全残后不但保单不终止,还额外赔付特别关爱身故保险金,可以说是业界良心了,保障杠杆再次得到提高!

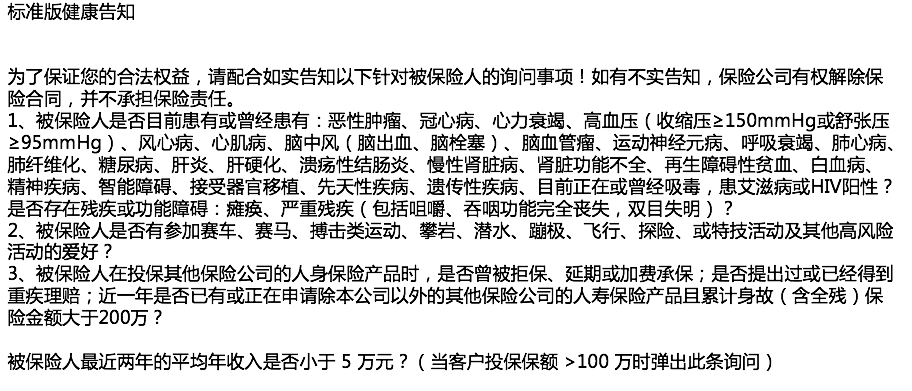

三、健康告知宽松

前面说到,小雨伞擎天柱2020寿险分为[标准版]和[优选版],那么其健康告知肯定也是有区别的,我们先来看看标准版的健康告知:

如果是标准版,不附加豁免的情况下,健康告知只有3条,相对宽松一些;

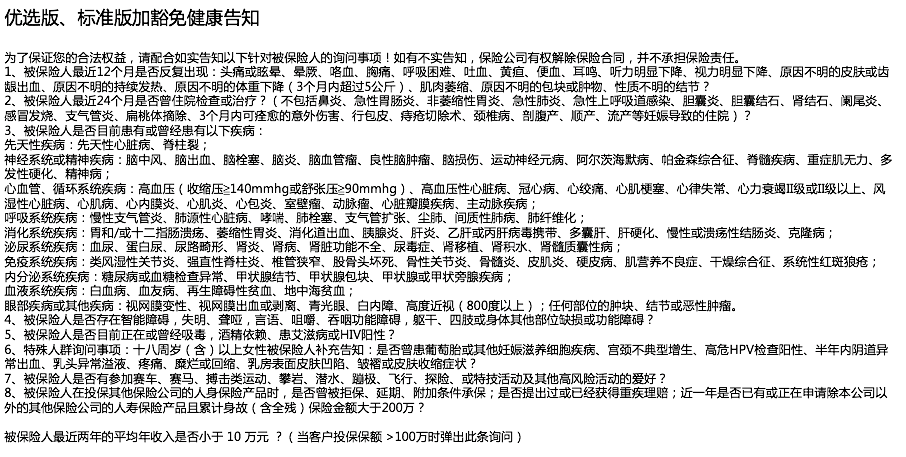

而对比标准版的健康告知,优选版会相对严格一些,对疾病这块会更加细化:

四、保障更灵活

相对市面上的同类定寿,小雨伞擎天柱2020寿险的可选保障期间还算比较丰富,保30年,保至60/65/70/80周岁。保障更加灵活了!

五、等待期更短

大多数定期寿险的等待期是180天,而小雨伞擎天柱2020寿险只有90天,能更早享受到保障。

六、投保年龄更高

小雨伞擎天柱2020寿险支持18-60周岁的人群投保,不仅可以给自己投保,还可以给家人投保,被保险人年龄最高可至60周岁,保障人群更广。

| 投保建议 |

1、 健康状态好的用户,可以选投优选版,优选版的健康告知以及对职业要求更加严格,但是费率更优惠,如果不能通过的话,则建议选标准版;

2、 预算不是十分紧张的用户,不管是标准版还是优选版,都建议把被保人豁免这个超良心的附加险选上,不仅保障更全面了,价格也很良心!

图片和文章取自网络,如有版权问题请联系小雨伞