推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

全部文章少儿保险

见证历史!银行巨头硅谷银行48小时破产,储户的钱谁来守护?

现在世界唯一的确定性就是不确定。

未来潮水的方向无人知晓。

23年刚开始,就从华尔街飞出第一只黑天鹅,还是大大的一只:

结果是肯定的,不但救,而且还全力救,给储户们上万亿的存款进行了全额兜底。

同样的情况,对于一个家庭来说,更加不是一道选择题,而是一道必做题。

如果孩子生病,要花10万元,救还是不救呢?

如果是要花50万,花100万,那到底救还是不救呢?

答案不言而喻。

「哪怕世界像一艘船正在往下沉,你最重要的责任还是保护好自己和孩子。」

没人知道下一只黑天鹅在哪个角落蠢蠢欲动,没人知道时代的尘埃会落在哪个凡人的头上,变成一座山。

虽然我们不知道明天的太阳几点升起,但是我们能决定明天几点起来。

我们不能改变孩子遭遇意外或者疾病的概率,这是不可控的,但我们能提前为他们准备好安全盔和护甲。

当然,安全盔和护甲是需要支付成本的,很多家长就说,宝宝的重疾险我们都知道很必要,但实在有些贵,买不起啊。

市面上动辄上万元、各种捆绑的少儿重疾险,让很多家庭望而却步。

咱们的王牌少儿重疾就是为了解决这个痛点而生的......

一、「不要因为钱,放弃生命」

小雨伞一直致力于高性价的少儿重疾险,想让每个家庭都买得起少儿重疾险。

这也是为什么大黄蜂系列,不论如何都坚持保留几百块就能买到的版本。

只要用六七百块钱就能买到50万保额,不用再担心孩子患重疾的治疗费用。

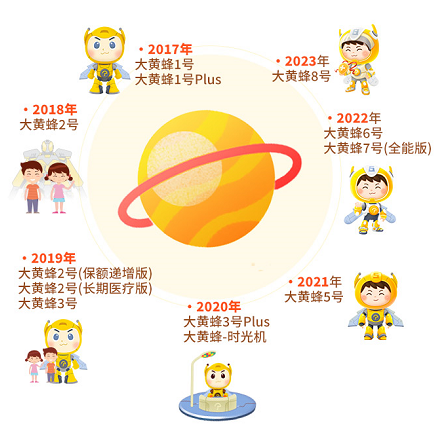

我们的初心也让大黄蜂受到了千万妈妈的喜爱,大黄蜂系列得以畅销7年,保费破亿,为宝宝提供千亿保障。

我们深知保障背后真金白银的理赔才是最重要的,也格外关注。

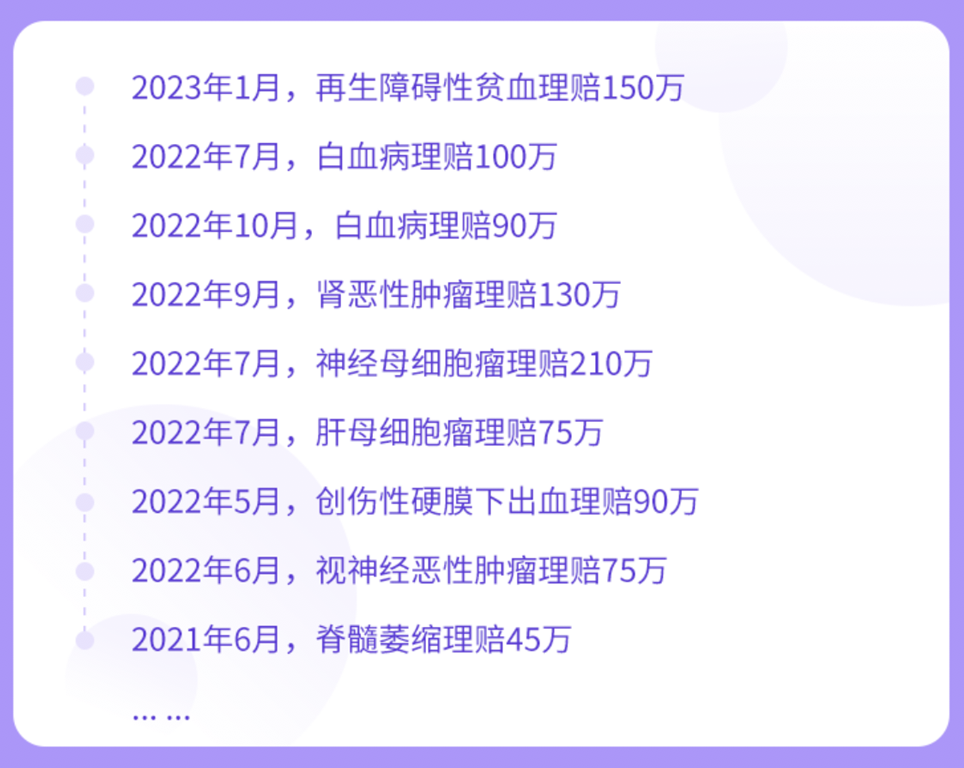

迄今为止,大黄蜂系列理赔近半亿(截至2023年1月6日,理赔金额累计4471万元)。

最高理赔金额:210万(神经母细胞瘤,少儿高发重疾之一)。

最小出险年龄:1岁2个月(白血病,少儿高发重疾之一)。

出险最多保障期间:62.1%的用户选择的是保30年,每年保费不到1000块,平均赔付保额52.78万。

二、「王牌重疾重磅升级」

历经11次迭代,大黄蜂8号王牌归来。

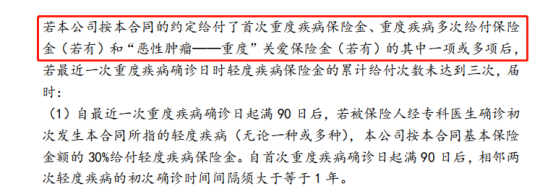

绝大多数重疾险,赔完重疾之后合同就终止了,不可能再赔中症和轻症。

毕竟重疾的初衷就是保重疾,目的实现了,终止也可以理解。

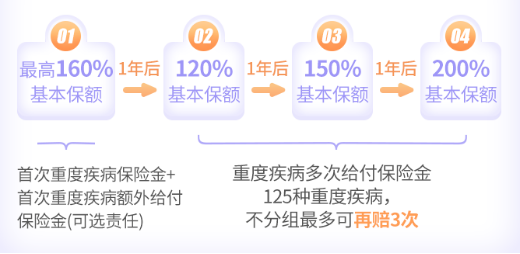

大黄蜂8号重疾赔完以后,只要中症、轻症分别赔付次数还没有满3次,中症和轻症就还能赔。

不仅能赔,中症和轻症最多还能赔3次,获得60%*3+30%*3=270%基本保额!

并且,大黄蜂8号不止于首次重疾赔完还能赔。

什么意思?

如果仅支持首次重疾以后轻症和中症能赔。

那么如果第一次得白血病,第二次患急性心肌梗塞以后,中症和轻症就不能继续保障了。

但大黄蜂8号不论是首次重疾还是二次重疾、三次重疾、四次重疾都可以继续享受中症和轻症的保障。

可以肯定地说在这领域,大黄蜂8号名列前茅。

可能做父母总想给孩子最好的原因,选择保终身的朋友不在少数。

根据小雨伞的数据显示,60%左右的宝妈宝爸给宝宝买终身的大黄蜂。

如果选择保定期难免会担心,买的是少儿重疾险,孩子长大以后,能保成人高发的重疾吗?

经过几十年的通货膨胀,以后的保额足够吗?

不必担心,重疾险都包含银保监会和医师协会联合规定的28种高发重疾和3种高发轻症。

这些重疾和轻症是全生命周期都高发的,所以不管是婴儿、中年甚至老年高发重疾都有。

其次,以后的保障足够吗?

尤其是重疾年轻化趋势明显,我国女性健康的头号“杀手”乳腺癌,基本以每年 17% 的比例递增,而且35岁是乳腺癌发病的小高峰。

根据理赔报告看,40岁以后,重疾理赔开始显著提升。

疾病关爱金帮我们解忧,保70岁/终身版本还可以60岁前或者30岁前额外赔。

如果预算充足,建议优先选择60岁前额外赔,保障更加全面。

这样60岁前,重疾保额提高到160%基本保额,中症保额提高到80%基本保额,轻症保额提高到40%基本保额。

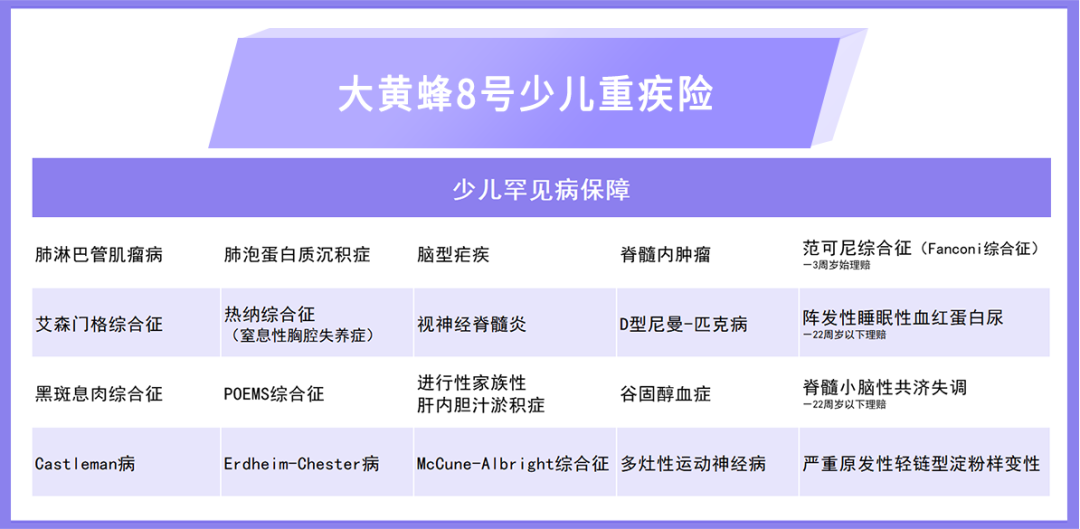

大黄蜂8号扩大了罕见病的保障范围,直接从10种升级到20种。

比较颠覆我们认知的是,罕见病并不罕见。

保守估计,罕见病的患病率约为3.5%—5.9%,中国罕见病患者约在2000万左右,有47.3%的罕见病患者年龄小于10岁。

此外罕见病的治疗费用也是非常大额的。在我们国家上市的罕见病特效药,其中8种对应5种罕见病,年治疗费用皆超百万而且要终身维持使用。

大黄蜂8号针对上面20种罕见病,额外赔付200%基本保额。

重疾多次赔在宝宝的保障中,性价比格外高。

0岁男宝,保终身,50万保额,缴费30年,加上这个责任仅335元,也就是每天不到1块钱,就获得了重疾额外赔3次的机会,累计保额增加了235万。

而且保障升级,赔付额度更高,不分组可额外赔付3次,赔付比例依次是120%、150%、200%基本保额。

另外,北京人寿大黄蜂8号重疾责任无三同条款,理赔限制少!

无三同条款的好处在于罹患重疾之后,身体机能可能大不如前,免疫力也在下降,再次罹患重疾的概率更大,而且重疾病种并不是独立的,往往存在联系。

比如白血病,如果严重就需要骨髓移植,可能会涉及两种重疾。一个是白血病(恶性肿瘤的一种),另一个是重大器官移植术或造血干细胞移植术。

如果附加重疾多次赔付,且合同没有三同条款,那么两次重疾都能获得赔付。

身故责任包含身故或高残,主要是为了避免人生提前谢幕,理赔款可以让家人慢慢回归正常的生活。

换句话说,是留给家人的暖心呵护,也是对家人爱与责任。

这么看来,宝宝配置的优先级没那么高,反而是宝妈和宝爸的身故责任配置应该提上日程。

所以身故责任不捆绑,对于少儿重疾险来说,也更加合理和人性化。

如果可选责任有优先级,更建议优先考虑重疾多次赔、癌症二次赔以及疾病关爱金责任。

三、「累计千亿保额,帮你选」

大黄蜂系列一直以来都稳居少儿重疾第一梯队,累计保费近3亿。

凭借超高性价比,经历层层严苛的评选,荣获了中国保险白象榜“年度厚道保险产品”。

同时也获得了21万家庭的青睐,选择大黄蜂作为保障。

那么大家面对这么多可选责任、保障期限等是如何选择的呢?

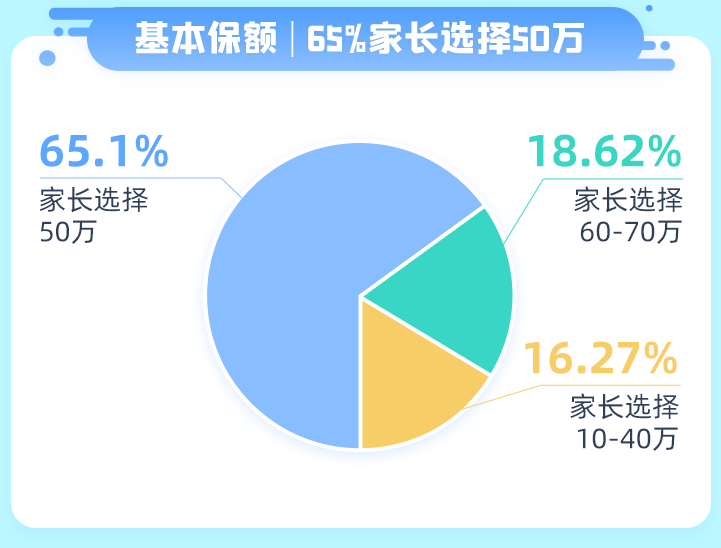

65.10%的朋友选择50万保额,占比最大。

18.62%的朋友选择60-70万保额,排名第二。

16.27%的朋友选择10-40万保额,排名第三。

选择50万保额的人最多,大约6成。

Top1:保障终身,30年缴费

TOP2:保障30年,20年缴费

TOP3:保障终身,20年缴费

向下滑动查看

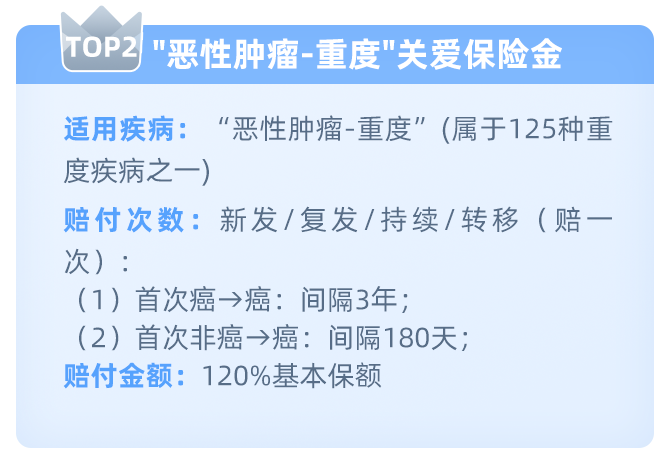

可选责任中,最多人选择的是重疾多次赔以及恶性肿瘤-重度关爱保险金。

那么如果把最多人选择的组合,保费是多少呢?

考虑到疾病关爱金以前是自带的,选择的朋友应该不在少数,也一并测算了。

性价比依旧能打,尤其是前30年的疾病关爱金责任,保费增加不到90块左右。

保60岁前的疾病关爱金虽然贵了几百块,不过保障更加全面,大家可以根据预算选择。

想知道宝宝的保费是多少,立即预约大黄蜂8号,第一时间拿到一手消息,更有机会享好礼。

相关产品推荐:

点击查看>>北京人寿大黄蜂8号少儿重疾险

最后,如果你对保险还有任何疑问,也可以点击下方按钮预约保险顾问一对一咨询哦,还可以免费定制专属保障方案。

图片和文章取自网络,如有版权问题请联系小雨伞