推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章医疗保险

金医保1号Pro防癌医疗险怎么样?多少钱一年?

噔噔噔!

市面稀有终身保证续保的防癌医疗险——【中国人保金医保1号父母防癌医疗险(终身版)】,上线!

理赔过也能续保,保证终身续保白纸黑字写进合同,产品停售不用担心续保问题。

75岁高龄、慢性病人群都能买,价格还很便宜!

一起来看详细保障:

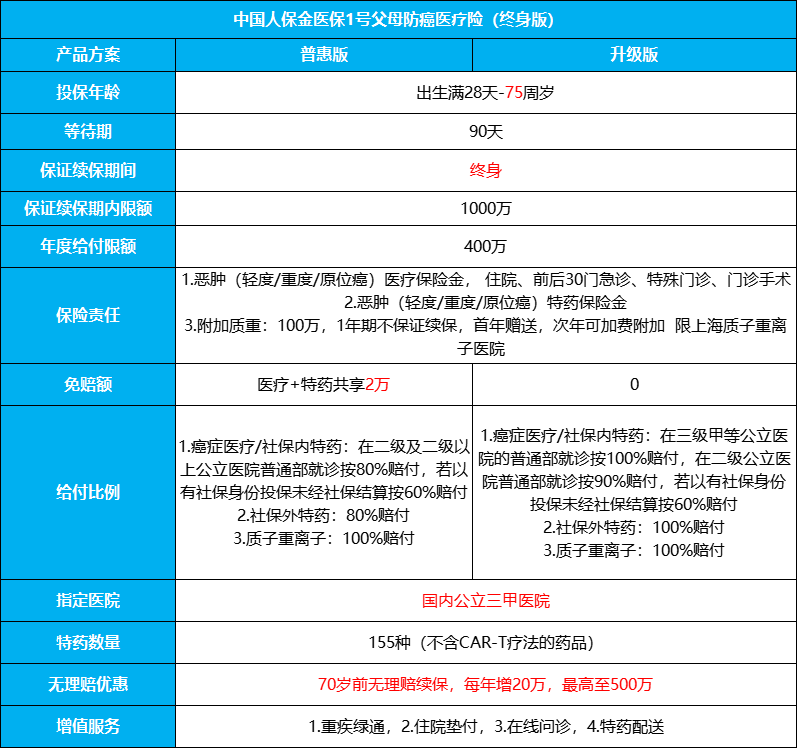

终身保证续保,终身赔付高达1000万

绝大多数医疗险都是不保证续保的,随着年龄增长,身体机能下降,一旦发生理赔或者产品停售,无法续保,也买不了其他产品,就很难受了。

人保防癌医疗险,终身保证续保,续保规则写进合同,更放心。

根据世界卫生组织2021年发布的全球癌症数据,我国2020年新发癌症总数为4,568,754例,平均每分钟就有8人确诊!

癌症的治疗是持续过程,至少要3年以上,治疗费用动辄几十万,乃至上百万。仅凭医保远远不够,高昂的医疗费用会彻底压垮一个家庭。

金医保1号父母防癌医疗险(终身版),年度限额最高400万,70岁前无理赔续保,每年还能增加20万,最高可增加到500万,终身赔付最高有1000万,充足保额可以很好覆盖癌症医疗费用,转移风险。

有两个版本可选,免赔额低,赔付比例高:

报销范围广,包含155种恶性肿瘤特定药品,以及质子重离子医疗保险金。

恶性肿瘤及原位癌医疗保险金,包含住院,特殊门诊,门诊手术,住院前后30天门急诊费用等。

75岁可投,高龄/慢性病人群也能买

金医保1号父母防癌医疗险(终身版),75岁都能买,对高龄人群很友好。

健康告知也很宽松,明确说明被保险人患有以下疾病不影响投保:

1.三高:高血压、糖尿病、高血脂。

2.心血管疾病:冠心病、心肌梗死、心绞痛、心肌缺血、先天性心脏病、心律失常、心脏瓣膜病、心肌病、心内膜炎、心肌炎、心包炎、肺心病、风湿性心脏病、肺源性心脏病、肺动脉高压、动脉瘤、动脉夹层。

3.脑部疾病:脑外伤及颅内血肿、脑中风(脑出血、蛛网膜下腔出血、脑梗死、脑血栓)、脑缺血、脑供血不足、脑囊肿、脑血管瘤、脑血管畸形、脑血管痉挛、脑炎、脑膜炎、脑脓肿、帕金森、格林巴利综合症、脑白质变性。

4.肺部疾病:哮喘、肺炎、间质性肺病、肺结核、肺纤维化、肺大泡。

5.消化疾病:急性胰腺炎、肝囊肿、肝血管瘤、肝脓肿。

6.肾疾病:急/慢性肾炎、肾结石、肾积水、肾囊肿、肾/输尿管/膀胱结核。

7.风湿性疾病:风湿、类风湿、红斑狼疮、斯蒂尔病(still病)、强直性脊柱炎、痛风、骨关节炎、干燥综合症、筋膜炎、白塞病。

8.其他:血友病、骨髓炎、脊柱炎、骨/关节结核、肌无力、多发性硬化。

超高性价比,68元/年起,两个版本可选

金医保1号父母防癌医疗险(终身版)有普惠版和升级版两个版本可选,有无社保都可买。

价格还很便宜,最低68元就能买,和市面同类产品相比非常有竞争力,特别是普惠版,在41岁~75岁年龄段,保费更有优势。

40多岁,每年保费仅300块左右, 一顿饭钱就能有一整年上百万的保障。

即使是70岁老人购买,有社保,普惠版保费也仅1000来块,非常划算。

要知道市面上大多数防癌医疗险,健康告知严格,年龄限制,老人都很难买到的,即使少数能买的,价格也很贵。

大品牌,指定的医院多,覆盖国内全部公立三甲医院

买医疗险,我们除了关心保额,赔付比例,也很在意保险公司品牌,毕竟这直接关系到后期服务质量。

人保,是大家都非常熟悉的保司了,大品牌,实力雄厚,服务医疗资源都有保证,覆盖全国二级及二级以上公立医院,指定医院包含国内全部公立三甲医院,特药清单数量高达155种。

还有重疾绿通,住院垫付,在线问诊,特药配送等增值服务。

适合谁买

1、高龄人群,很多上了年纪的老人会因年龄及身体状况无法购买百万医疗,人保癌症医疗险健康告知宽松,75岁高龄也能买。

2、已购买百万医疗,想要购买癌症医疗险作为补充的人群,百万医疗险保障更全,但是保费也贵,不能保终身,补充购买终身癌症医疗价格便宜,可保一辈子。

3、因身体小毛病,无法购买医疗险的人群,一般医疗险健康告知相对严格,像三高、糖尿病等常见疾病都很容易被拒保,人保防癌医疗险的承保条件宽松,更容易投保成功。

4、预算紧张的人群,百万医疗保费相对更高,预算紧张可以先购买癌症医疗险过渡,花更少的钱,撬动更高保额,首先转移癌症风险。

点击查看>>中国人保金医保1号Pro父母防癌医疗产品组合

最后,如果你对保险还有任何疑问,也可以点击下方按钮预约保险顾问一对一咨询哦,还可以免费定制专属保障方案。

图片和文章取自网络,如有版权问题请联系小雨伞