推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章财富保险

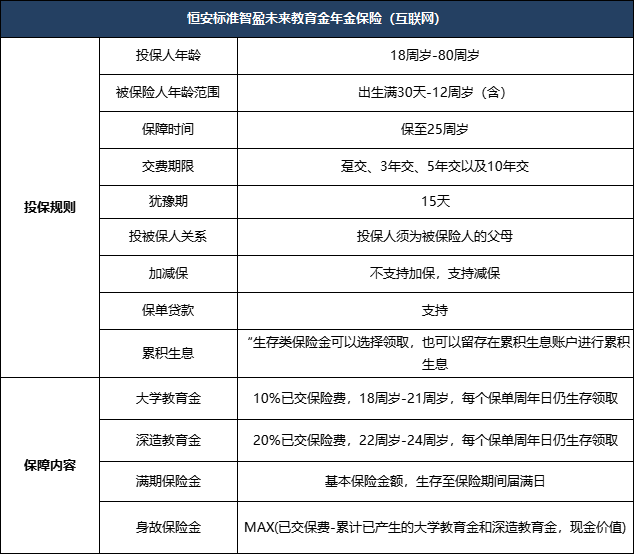

又一款优秀少儿教育年金保险:恒安标准智盈未来教育金年金险,全国可售,很nice!

子女的教育费用是一笔刚性支出,在家庭花费中占大头,我们需提前储备规划,减轻孩子未来教育费用的压力。

今天给大家介绍新上线的这款【恒安标准智盈未来教育金年金保险(互联网)】。

专为孩子教育费用储备设计,兼顾大学教育金和深造教育金,保证给付,满期时领取基本保额,此外还兼顾身故保障。

注:

1、保单贷款需支付一定的利息,贷款利率以保险公司官网公布为准。

2、“大学教育金”、“深造教育金”属于生存类保险金。

3、生存类保险金累积生息账户利率是非保证的,且不代表对未来的预期,未来实际利率以保险公司发布的为准。(恒安标准人寿官网>服务>自助查询>累积生息利率)

一、兼顾大学及深造教育金,科学规划

保障简单,保身故和教育金两项,兼顾大学和深继续深造费用,涵盖了从大学到研究生的关键教育阶段,考虑到两个阶段花费不同,领取金额做了更科学领取规划:

18-21周岁时,大学四年,每年可领取已交保险费的10%作为大学教育金,

22-24周岁时,大学毕业或深造,花费更高,每年领取已交保险费的20%作为深造教育金,补充高昂教育费用。

25岁完成学业,步入社会,即将面临创业,买房,结婚的经济压力,智盈未来教教育金满期给付100%基本保额,灵活支配,给孩子更强力的支持。

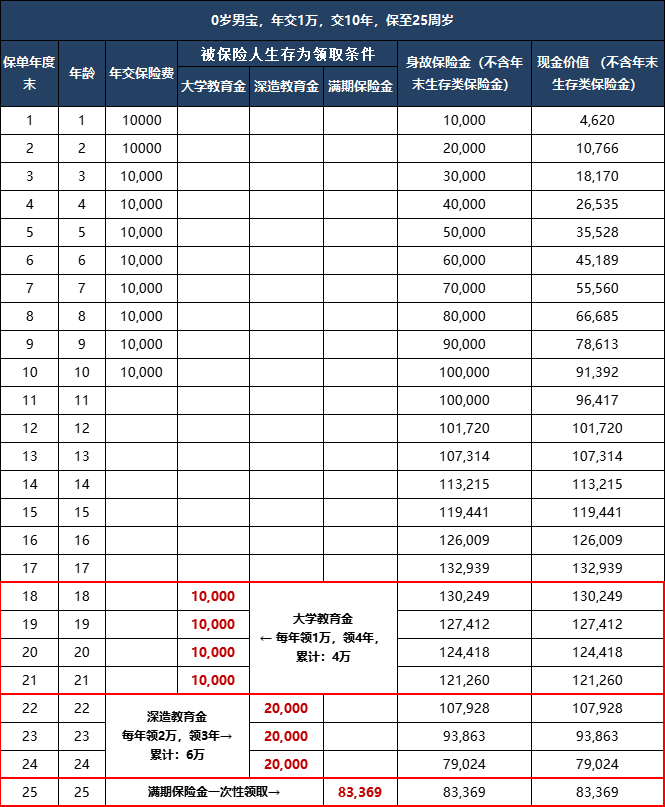

举个例子:

恒女士30岁,儿子小恒6个月大。考虑到孩子未来的教育问题,恒女士决定给小恒提前储备一笔大学教育金,专款专用。

选择10年期交费,保险期间至25周岁,每年交费1万元,共计交费10万元,基本保额为83,369元。保险利益演示如下:

注:1、满期保险金、身故保险金和现金价值只能获得其中一项。

2、数据均四舍五入精确到元。

领钱时间,领取金额,都很清楚的,一目了然。

18开始领取大学教育金,领到21岁,每年1万,4年共领取4万;

22岁开始领深造教育金,领到24岁,每年领2万,3年共领取6万,

25岁保险满期,一次性领取83369元。

累计共领取:183369元,约是保费的1.83倍,专款专用,给孩子储备教育金。

如果预算宽裕,投保时可以选择更高的每年交费金额,选择更短缴费期,越早交费,交越多,收益更可观。

二、专为孩子教育储备设计,投保方式灵活

智盈未来教育金专为孩子教育储备设计,支持30天-12周岁投保,其中10年交费期支持30天-8周岁的孩子投保。不同缴费期对应最低投保门槛不同;支持趸交/3年/5年/10年交,

趸交:最低15000元,最高300万

3年交:最低8000元,最高300万

5年交:最低6000元,最高200万

10年交:最低5000元,最高100万

单张保单趸交保费最高300万,单张保单累计最高保费1000万。

预算宽裕的情况下,建议尽量选择趸交/3年/5年交费,把每年所交保费设定更高,更早交完保费储备增值,收益更可观,教育金储备也更充足;

如果预算有限,可以选择10年交费,减轻每年交费压力,通过更长时间来完成教育金的储备。

三,保险公司实力比较雄厚,更安心

恒安标准人寿保险有限公司于2003年12月成立,总部设在天津。股东双方为天津市泰达国际控股(集团)有限公司和英国安本集团。注册资本40.46亿元人民币。

注:图片来源于恒安标准人寿保险有限公司官网

根据恒安标准人寿保险有限公司官网披露的《恒安标准人寿2022年第1季度偿付能力季度报告摘要》,截至2022年第1季度末,公司实际资本约65.59亿元,综合偿付能力充足率286.16%,核心偿付能力充足率215.72%,2021年3、4季度风险综合评级均为A。

且恒安标准是在互联网新规颁布后,满足互联网人身保险业务经营条件、且具备销售十年期以上普通型寿险和年金保险销售资质的寿险公司之一。

可以看出,恒安标准人寿是一家实力比较雄厚,合规经营,不断发展壮大的保险公司,我们购买智盈未来教育金保险更放心。

写在最后:

恒安标准智盈未来教育金年金保险(互联网)兼顾大学和深造教育金,保单各项利益确定,支持全国投保,客户可以线上自助投保,比线下产品投保更简单,为孩子未来教育进行充分规划,更方便。

注:

1、本产品适用条款为《恒安标准智盈未来教育金年金保险(互联网)条款》,本产品由恒安标准人寿保险有限公司承保,由创信保险销售有限公司提供代理服务,并由其转委托小雨伞保险经纪有限公司提供销售服务。

2、因下列情形之一导致被保险人身故的,保险公司不承担给付身故保险金的责任:

1)投保人对被保险人的故意杀害、故意伤害;

2)被保险人故意犯罪或者抗拒依法采取的刑事强制措施;

3)被保险人故意自伤、或自本合同成立或者合同效力恢复之日起 2 年内自杀,但被保险人自杀时为无民事行为能力人的除外;

4) 被保险人服用、吸食或注射毒品;

5) 被保险人酒后驾驶、无合法有效驾驶证驾驶,或驾驶无合法有效行驶证的机动车;

6) 战争、军事冲突、暴乱或武装叛乱;

7) 核爆炸、核辐射或核污染。

1、若因上述第一项情形导致被保险人身故的,本合同终止,您已交足 2 年以上保险费的,保险公司向投保人之外的被保险人的其他继承人退还本合同终止时的现金价值。 若发生上述其他情形导致被保险人身故的,本合同终止,保险公司向您退还本合同终止时的现金价值。

2、3、犹豫期15天。如果您在15天犹豫期内解除保险合同,保险公司将无息退还您已交的全部保险费;如果您在15天犹豫期后解除保险合同,保险公司将向您返还该保险单现金价值。您在犹豫期后解除合同会遭受一定的损失。

4、以上产品解读及案例分析仅供参考,具体保险责任、除外责任、犹豫期内外退保等详细内容均以保险条款为准。

相关产品推荐:

点击查看>>恒安标准智盈未来教育金年金保险(互联网)

最后,如果你对保险还有任何疑问,也可以点击下方按钮预约保险顾问一对一咨询哦,还可以免费定制专属保障方案。

图片和文章取自网络,如有版权问题请联系小雨伞