推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 北上广压力大想回老家工作,换城市工作社保怎么办?

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

全部文章财富保险

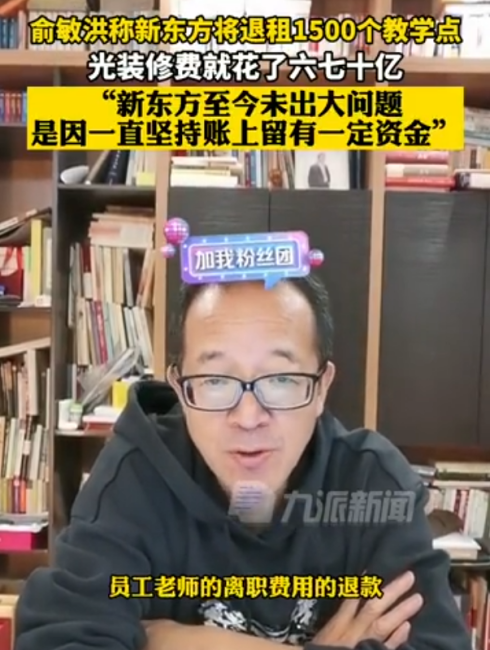

被马云说中了,俞敏洪哭了!中年人最体面的活法,不过4个字

2016年的一场年会上,俞敏洪预言:未来百年,阿里巴巴、腾讯、小米可能就不在了,但新东方一定在。

马云反驳:未来教育一定在,新东方未必在,教育不等于新东方。

如今似乎一语成谶,7月一份文件打破了教育行业的平静,新东方股价高台跳水,俞敏洪个人身价锐减上百亿港元。

▲来源于华尔街见闻app

在内部会议上,俞敏洪哭了。

后来的事大家都知道了,他将花费六七十亿装修好的校区退租,又把上万套崭新的课桌椅捐给了农村学校。

当大家都以为新东方要体面退场的时候,俞敏洪又在抖音直播间做起了公益带货,在他的直播间里,一个福袋红包的抽奖搞了四五次也没成功,后来搞好了他终于面露喜悦的神色。

▲中国青年网

大象转身谈何容易,就在8号,俞敏洪的直播间被封了,原因不详。后来解封,双11开始了正式带货,只有几万名观众。

俞敏洪如今的境遇,就是中年人遭遇黑天鹅事件的一个缩影,对于生活的“馈赠”只能咬牙接受,并且坚韧前行。俞敏洪背后是一个个具体的员工,这份沉重一如每个中年人背后那个需要吃穿用度的家庭。

时代的一粒尘,落到普通人身上,就是一座山。

一场暴雨,赵先生200多万没了。今年10月初的暴雨将他的养猪场淹没,每天划小船回养殖场去给猪喂吃的,但由于洪水一直不退,800头猪只剩了2头,损失金额达200多万。

“猪啊,都死了。都是漂着的猪,800头的猪啊。”视频里,赵先生边喂剩下的猪,边连连哀叹。

有位山西的朋友感叹,活了半辈子从来没有想过山西会遭水灾,而且是如此大范围的。持续降雨地里黄土都能攥出水来,玉米收不了,小麦种不上,土窑洞除了坍塌的以外剩下的上都不能住了,冬天到了,接下来的日子会更难。

▲来源于凤凰新闻

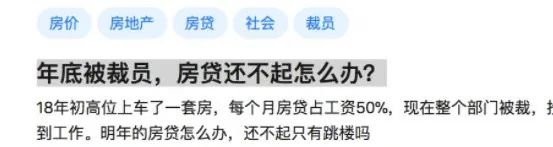

被裁员,孙女士站在了失业风暴中心。她在这家K12教育机构已经5年了,那天特别冷。

顶着寒风去做了公司的免费体检,才到公司,就被HR约谈。年终奖还是会照发,赔偿金也都是按标准发。这一年她36岁,她想起家里老公被裁的时候也是36岁,他们的儿子马上满2岁了。

比起被裁没赔偿,转型没方向的人来说,她觉得自己已经算幸运了。

身处异乡,他收到了那个出门在外最害怕收到的信息,没忍住在地铁上哭起来。

▲来源于央视网快看

蓝色衬衫、衣领干净板正的他,本来在看手机,突然崩溃大哭,持续了五六分钟,保安询问,才得知是家中母亲出事了,但自己却因为疫情无法回去照看。

家园尽毁、中年失业、家人出事……每一个都是生命不能承受之重,但对于大多数中年人来说,生存法则里只剩下了隐忍、强撑和苦熬。

俞敏洪的体面,是因为他提前做了准备。

他在直播上说:“新东方有一个规矩,那就是有一天新东方突然倒闭或者不做了,账上的钱必须能够同时足够退还所有学生的学费,并且支付所有员工的离职工资。”

这就是他的预案。

如今大环境利率下行、养老金替代率一路下滑、渐进式延迟退休、疫情反复……中年人的世界,要面对的危机是动态的,不确定的。

而应对不确定性的危机,有个好办法就是主动拥抱波动和风险,提高“反脆弱性”。

塔勒布提出的“反脆弱理论”原意是:“有些事情能从冲击中受益,当暴露在波动性、随机性、混乱和压力、风险和不确定性下时,它们反而能茁壮成长和壮大。”

在这里我们可以理解为,在时代的变化中,提升家庭的抗风险能力,从容地应对未来。具体可以从3个方面着手:

1、规划日常开支:提升冗余度

包含3—6个月的生活费,包含日常所需、以及房贷、车贷或消费贷。这里要注意规划的比例:

方案1:每个月支出1万,7000 是房贷、车贷或消费贷;

方案2:每个月支出1万,2000 是房贷、车贷或消费贷,其余是日常所需;

如果突然遇到危机,导致支出只有5000,哪个方案会更容易压缩开支呢?

很明显是2,因为方案2的冗余度更高,日常所需的花费我们可以更弹性的调节。也就是说方案2的“反脆弱性”会更高,平时花多少没事,主要是危机发生时,要能控制下来。

2、全家人的保障(包含健康+教育+养老)

四大基础保障,覆盖疾病和意外风险。

保险具有很高的杠杆,像很多百万医疗险产品,几百块的保费,可达到最高几百万的额度,如今互联网保险产品性价比都比较高,还有分期缴费的选项,基本上普通家庭都能承受。

再就是未来的硬性支出:教育和养老支出,越早规划越好,可以用合适的年金或者增额终身寿来做规划。

两者都属于财富保障,特点是安全且保单利益确定。

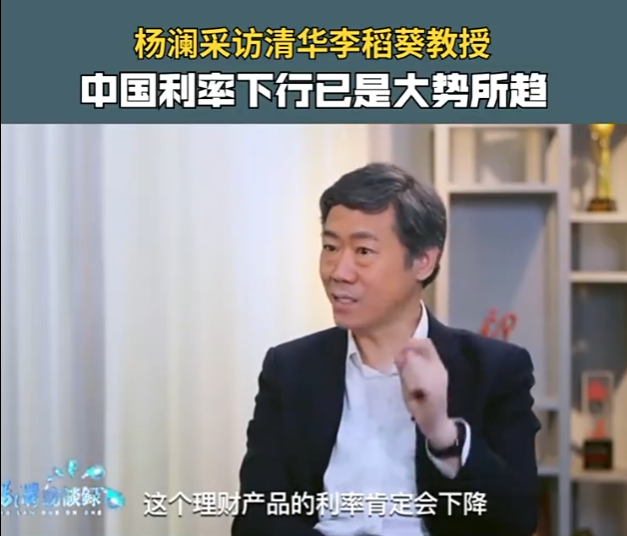

众所周知目前中国已逐渐走入低利率的时代,经济越发达的社会,利率就会越低。日本和瑞士已经是负利率,未来中国利率可能会持续走低。

▲来源于杨澜采访

在经济下行和低利率的大背景下,增额终身寿和年金险可以将确定的保单现金价值写在合同中,并保持长期增值,资产稳定有保障。

不过相对来说增额终身寿会更加灵活一些,可以通过减少部分保额获得保单现金价值,以此来实现资金周转,满足教育、养老等多种用途。

有一些产品可以直接支持线上减保,非常便捷。减保后剩余的现金价值还是会继续增长,具体数值依旧在保单载明。

这类商业保障平时可能感受不到其作用,但是到了关键的时刻,它能保障你不会为了急用钱卖车卖房,股票低价套现,到处借钱。他们就像一道防火墙,如果没有,家庭资产的反脆弱性就很低很低。

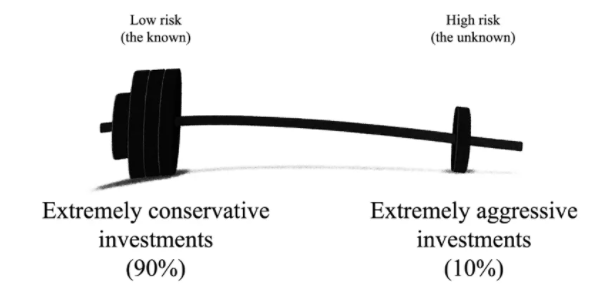

3、规划被动收入5%或7%:杠铃策略

杠铃策略是什么意思呢?顾名思义,就像杠铃一样,中间无物,重量都放在两端。一端是极度的风险规避,一端是极度的风险偏好。

简单来说就是把90%的钱放在极低风险的地方,用10%放在高风险高回报的地方,从而提升家庭资产的反脆弱性。

股票、指数基金、股票基金、私募基金、信托、期货、外汇等,这一类相对来说是属于高风险高收益的投资。

银行定存、国债等属于低风险的金融产品,虽然相对来说收益低,但胜在安全性高。

我认为被动收入的预期不用太高,5%或7%就可以了。如果收益比预期高了,算是额外之喜。

写在最后:

如塔勒布所说:

“风会熄灭蜡烛,也能使火越烧越旺。

在这个充满变化的时代,

我们应该拥抱波动性、随机性、不确定性,

要利用它们,而不是躲避它们。

我们要成为火,渴望得到风的加持。”

毕竟,杀不死我的,使我更强大。

最后,如果你对保险还有任何疑问,也可以点击下方按钮预约保险顾问一对一咨询哦,还可以免费定制专属保障方案。

图片和文章取自网络,如有版权问题请联系小雨伞