推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章医疗保险

70万天价药降到3万多!全民福利到位了,但有1点千万要注意!

#70万一针救命药纳入医保#

2021年12月4日一早看到这个消息,瞬间清醒了。对于大多数人来说,这只是一个振奋人心的好消息。但是对于SMA患者和他们的家人来说,是命运的转折,是绝处逢生的希望,是拨开最后一根稻草的清风。

市场价70万一针的“诺西那生钠注射液”是世界上首个治疗SMA的特效药,2019年4月正式在中国上市,一般是第一年注射6针,往后每年注射3针,终身用药。

希望和绝望并存。

未纳入医保目录之前,即使享受国家的赠药福利,患者自费第一针价格后,赠送三针,从第五针开始,就变为买一针赠一针,算下来一年也需要自费120万左右。

每年一百多万,是许多家庭倾家荡产也拿不出来的钱。这个药对他们来说,只是一个遥远的希望。

但用与不用,是生死之选。

直到2021年11月11日国家医保局这场灵魂砍价的到来,给SMA的患者带来了摸得着的希望。

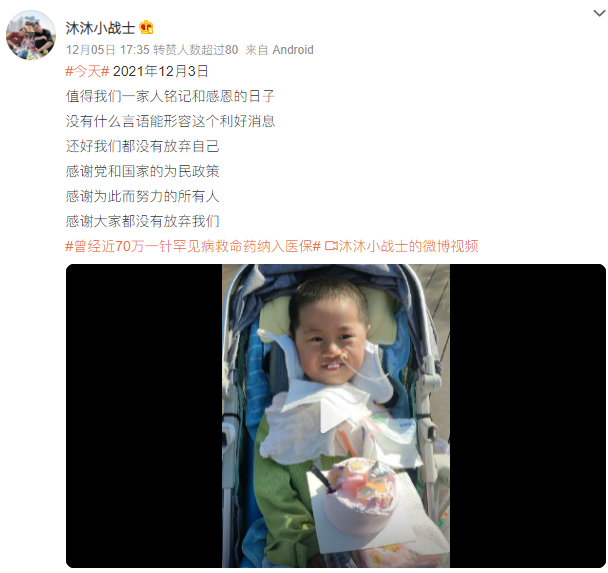

SMA患者沐沐小战士的妈妈说,要铭记这一天。

来源于微博

进入医保目录意味着什么?

这次医保谈判增加了67个目录外的独家药品,平均降价有61.71%,这意味着,用药的患者家庭的经济负担会小很多。

最直观的就是SMA的灵魂砍价,最初一瓶药要近70万,后来降至55万元,而医保纳入价格仅3.3万,相当于打折了95.3%。除去医保报销部分,折算下来,患者家庭此项用药的自费费用直接从上百万降到了10万以内。

并且,作为第一款进入医保目录的天价罕见病药物,这不仅给SMA患者带来了希望,也为此后更多高昂药品被纳入医保提供了一种可能,意义重大。

来源于南方日报,罹患SMA的小米粒

但进入医保目录不是终点,患者用上药才是。

实际上很多新药进了医保,却进不了医院,或者进了医院,在医院却买不到,业内称之为“最后一公里”。

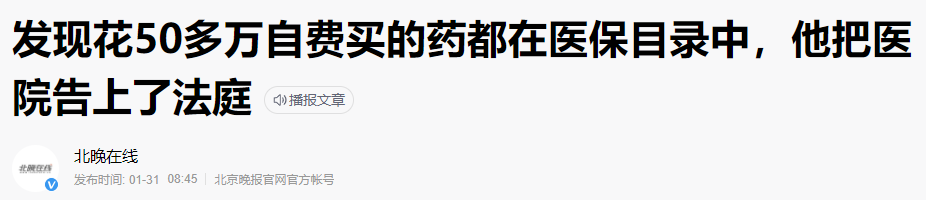

今年初,就有一场肺移植患者家属与江苏无锡市人民医院之间的官司引发了热议。江苏张某的父亲做了肺移植术后感染,术后恢复期间先后自费购买了锋卫灵、白蛋白等药品50多万,药品都不是在医院的药房拿药,而是要拿着医生的处方,自费在医院一楼康达药店购买。

后来患者家属发现,自己买的药在国家医保目录中,于是有了这场纠纷。

但事实是被告医院没有引进相关的药品,江苏省其他医院也都没引进这两种药,导致了患者在该医院使用这两种药品只能自费。

为什么会出现“药品进了医保目录进不了医院”的现象?

根本原因是医院有医保控费考核和药占比的要求。

目前公立医院绩效考核指标中,对药品品规限制有明确规定:三级医院≤1500个;二级医院≤1200个,创新药想进来,就必须将已有其他药品“踢出”。

再说医保控费,我们国家目前全面实施的是DGRS付费制度,简单来说就是医保向医院预付费用的依据。医院必须将花费控制在这个DGRS费用内,才能有盈余。所以就会导致医院为了控费主动降低药品、耗材的采购。

高价“救命药”进了医保、医院却买不到,只能走自费药房购买的现象依然存在。

中国药学会

根据中国药学会的数据显示:2018年纳入国家医保目录的肿瘤创新药,截至2019年底仅有不到20%完成了进院。2019年纳入医保的品种,截至2020年第三季度仅有约25%实现了进院,75%的医院患者都无法从院内获得常规处方。

为了抵达新药的“最后一公里”,有些药物被划为特药管理,不纳入DRGS,不占药占比。相信很快,这最后的距离都会被打通,让更多的患者都能用得起药,用的上药。

我们纳入医保的药足够了吗?

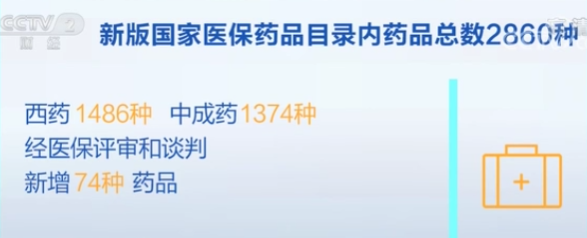

2021年国家医保药品目录共计74种药品新增,11种药品被调出,目前药品总数是2860种。

来源于财经频道

其中甲类药品641种,乙类2219种。

“甲类药品”是临床治疗必需、使用广泛、疗效确切、同类药品中价格或治疗费用较低的药品。参保人使用“甲类药品”时,可全额纳入报销范围,按规定比例报销

“乙类药品”是可供临床治疗选择使用,疗效确切、同类药品中比“甲类药品”价格或治疗费用略高的药品。要先按比例(各地自行规定)扣除一定的个人自付费用后,将余下费用再纳入报销范围,按规定比例报销。

另外还有一些新药、进口药、靶向药,因为价格贵,不在医保药品目录中,很多属于丙类药,医保完全不报销。

比如此前热议的120万抗癌针,这次就没有纳入医保。因为医保目录药品的谈判不是单纯的杀价,而是在寻求一个合理的标准,找到一个绝大部分患者都能用得起的价格,最大范围惠及百姓。不然天价药品进入医保,只会给医保基金和个人增加负担。

但是小伞君看了历年来的医保基金收支情况,还是对咱们的医保局充满了信心的,下图可以看到,医保基金每年都有数千亿的结余,这些就是我们的底气,相信以后会有更多疗效好的新药被纳入医保。

数据来源于国家医保局

自费部分有办法继续报销吗?

直面事实,即使药品进了医保目录,如今患者依旧面临着有钱没药、自费部分+后续康复的经济压力,而这部分的风险其实可以用商业保险解决,前提是趁早。

医保基金的作用在于如何用有限的钱帮到更多的人。

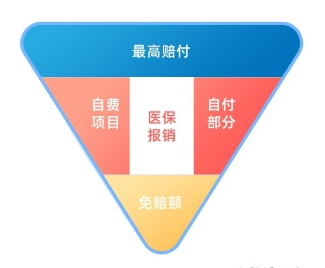

保障的范围和报销额度是有限的:起付线下不报,封顶线上不报,个人自费部分不报,个人自付部分不报,加之上述医保目录药品的用药困境,这些风险及保障空缺都可以考虑配置商业保险来弥补。

百万医疗险:我们的“第二份医保”

百万医疗险,作为医保的强力补充,一年几百块的费用就能拥有上百万的保障,保额一般都是100到300万左右。包含四个方面住院医疗费用、特殊门诊医疗费用、门诊手术医疗费用、住院前后门急诊医疗费用。

选购要点:

续保条件要好:尽量选择保证续保时间长的。

有靠谱的增值服务:比如有无重疾绿通、住院垫付、院外特药、二次诊疗等增值服务。

超越保2020已经把120万一针的阿基仑赛注射液纳入了恶性肿瘤院外特定药品的保障范围。

重疾险:用于重大疾病的治疗费用和补偿因生病造成的家庭收入损失

通常重大疾病的治疗不是短期的事情,除了疾病本身的治疗费用,还需要考虑到后续的康复费用或者照顾患者收入锐减的损失,重疾险就是用来覆盖这部分的费用。

重疾险是给付型,赔付的金额不限制用途,可以在很大程度上弥补因为重病,带来的各种家庭损失。

如果预算紧张,可以先购买定期的重疾险,或者定期和终身搭配。如果预算充足,建议直接购买足够保额的终身版本。

选购要点:

保额要充足:保额至少要覆盖常见重疾的治疗、康复、护理费用,还要考虑到父母辞职或请假照顾孩子的误工费、收入损失等。

保障的种类要够全:要尽量覆盖儿童或成人特有的高发重疾,比如少儿高发:白血病、川崎病、手足口病、脊髓灰质炎等。

推荐产品:

写在最后

还记得《我不是药神》中的一幕,那个代购印度抗癌药的程勇在法庭上说:以后会越来越好,我只是希望这一天早点到来。

而今天,我们的医保局,让我们等到了。

因为每一个小群体都不应该被放弃!

最后,如果你对保险还有任何疑问,也可以点击下方按钮预约保险顾问一对一咨询哦,还可以免费定制专属保障方案。

图片和文章取自网络,如有版权问题请联系小雨伞