推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章互联网保险

46岁大S闪电再婚!离过婚的女人,都知道这件事有多重要!

第二次闪婚的大S在三八妇女节这天,官宣了!

▲双方官宣截图

男方是韩国某组合的成员,具俊晔,53岁,是大s二十年前的恋爱对象。

二十年前一见钟情,恋爱一年。

二十年后重新携手,步入婚姻。

▲当年的大S与具俊晔

大S的婚姻似乎每次都给了吃瓜群众十足的震惊,与汪小菲是交往20天闪婚,这次也是离婚四个月,火速官宣二婚。

她似乎一直雷厉风行,婚姻这座殿堂,她来去如风。

没有互泼脏水的小作文,没有扯不清的资产博弈。

感情没了,就体面祝福各自安好。

关系断了,就把该分的都分清楚。

关于抚养权,虽然暂无定论,但是孩子一直被她带在身边。

关于资产,直接委托知名律师赖芳玉处理。

干净、利落。

要说她哪里来的底气再次闪婚?除了本身一往无前的个性,还有对婚姻关系的熟稔拿捏。

毕竟在如今这个闪婚闪离见怪不怪的时代,除了抚养权,不是每个人都能如此迅速地摆脱婚恋财产纠纷,而因此陷入困境的也不在少数。

无论男女,多了解一些婚恋财产常识,有益无害。

那些婚恋财产纠纷,都怎么发生的?

① #用你名字买的房不一定是你的房

很多地方,房子就是婚前诚意的试金石,但是里面的风险最好了解清楚。

比如婚前,男方父母想用女方首套房名额,全款买下写女方的名字,你能看出这里面的风险吗?

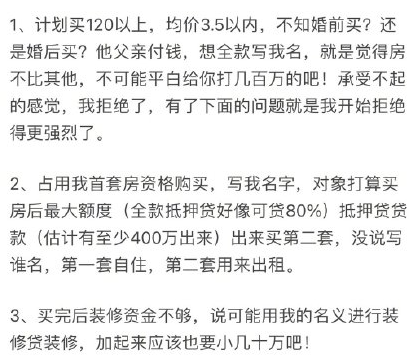

▲来源于知乎提问

其实在司法实践中,这种借名买房的情形是比较常见的,按照上述的方式购房,房屋的所有权确实未必归于女方。

因为出资人购房但登记在出名人的名下,实际上归出资人所有。也就是说,结婚前买的房子,光有名不行,还得看出资。

但可以确定的是以女方名义借的贷款还是要女方偿还。

② #恋爱时转账,分手后归还

热恋期男生各种转账,分手后被要求返还所有转账款项?

确有其事。还记得86万彩礼案吗?

26岁女孩小徐与37岁俞先生恋爱两年,期间,俞先生以生日、报销奶茶、过节种种名义给她转账或发红包,出手阔绰,最多的一次直接转了11万,还曾花40万送了她一辆宝马车。

▲来源于小强热线新闻报道

分手后,俞先生整理好账单和转账记录,并且把这些支出全部归为“彩礼钱”。

不得不说,俞先生太懂法了。

因为男女双方在没有结婚前,大金额的赠与需要一个附加条件,就是以结婚为目的的赠与,如果最终没有结婚,可以要求退回。如果是彩礼钱,要回就很容易了。

果然,最后一审,法院判决小徐归还86万彩礼,她提起上诉。最近二审出了结果,维持原判。

很多人忌讳谈钱,认为谈钱伤感情

其实不是,谈不清楚,才会伤感情

在婚前婚后我们应该了解什么?该注意哪些情况呢?小伞君给大家支支招。

婚姻财产保全指南

我们先分清什么是共同财产和个人财产。

根据我国《民法典》规定:

第一千零六十二条:夫妻在婚姻关系存续期间所得的下列财产,为夫妻的共同财产,归夫妻共同所有:

(一)工资、奖金、劳务报酬;

(二)生产、经营、投资的收益;

(三)知识产权的收益;

(四)继承或者受赠的财产,但是本法第一千零六十三条第三项规定的除外;

(五)其他应当归共同所有的财产。

夫妻对共同财产,有平等的处理权。

第一千零六十三条:下列财产为夫妻一方的个人财产:

(一)一方的婚前财产;

(二)一方因受到人身损害获得的赔偿或者补偿;

(三)遗嘱或者赠与合同中确定只归一方的财产;

(四)一方专用的生活用品;

(五)其他应当归一方的财产。

而在夫妻关系中,一般存在三种,婚前个人财产、夫妻共同财产、婚内个人财产。

针对这三类财产可以采取以下措施,做好财产保全。

整体思路就是尽量转化为夫妻一方的个人财产,共同财产在未来婚姻状况发生变化时会被分割。

① 签订书面协议或者做财产公证。

比如婚前,一方出资购房,对方不出资,但购房合同、交款发票等手续全在对方名下的,最好办理公证(重点!!!)。

再就是比如婚前的赠与,最好签订书面赠与协议,并办理产权过户手续。因为我国不动产实行登记公示主义,未经变更登记的,赠与方可以撤销赠与。

如果是婚内,可以签订夫妻财产协议。

夫妻财产协议是指在双方不离婚的情况下,对夫妻财产的归属进行约定的协议。

这类协议的实际签订场景,很多是出现在一方出轨,但双方选择不离婚的情况下,出轨方,基于内疚、慌乱、恐惧的心理,会在摊牌的时候签下这样的协议。

根据法律规定,这类协议一经签订就有效,原则上无需公证,没有反悔机会。

当然,既然是原则,那就有例外,比如把婚前房屋约定为共同财产,在没有过户或公证之前,对方有权反悔。

▲来源于giphy

② 利用财富类保险规划“抗婚变财产”

其实对于有些人来说,会觉得做书面协议、财产公证有点伤感情,那我们有比较自然的做法,就是买好保险,既安全又能起到资产隔离的作用。

买过财富类保险的朋友们,应该都知道,在投保时会要求设置:投保人、被保险人、受益人。

投保人:缴纳保费的人,对保单有所有权和控制权。

被保险人:保单的保障被保险人。

受益人:一般指被保险人身故时,领取身故保险金的人。受益人一般在投保时有两种选择法定受益人或指定受益人。

法定受益人:在领取保险金时法定继承人按照第一顺序继承人、第二顺序继承人的顺序。

《民法典》关于法定继承人的规定如下:

第一顺序:配偶、子女、父母。

第二顺序:兄弟姐妹、祖父母、外祖父母。

继承开始后,由第一顺序继承人继承,第二顺序继承人不继承。没有第一顺序继承人继承的,由第二顺序继承人继承。

同一顺序继承人继承遗产的份额,一般应当均等。

指定受益人:支持指定单个也可以指定多个,指定的比例也可以自由选择。

第一种:

如果小伞的父亲想给小伞投保一份长城人寿司马台增额终身寿险,想让小伞婚后的生活更有保障。可以小伞父亲做投保人,小伞做被保险人,受益人为小伞父亲。

这样小伞父亲做投保人,保单的所有权和控制权是小伞父亲所有,如果结婚,也不影响保单,不幸离婚,保单也不需要分割。

如果小伞婚后有需要用钱的地方,可以通过小伞的父亲减保获得。

第二种:

小伞作为投保人给自己投保长城人寿司马台增额终身寿险,投保人和被保险人都是小伞,受益人是小伞父亲,保费建议在婚前就交完,这样保单就完全属于婚前个人财产。

这就是为什么越来越多的家庭选择大额的保单作为嫁妆或者婚前礼物了。

总结一下,如下图。

核心其实在于保单中几个关键人物的设置以及投保时间。

产品推荐:

大家保险养多多3号养老年金保险,保证领取10年版限0-50岁投保,最长缴费期10年;保证领取20年版限0-62岁,最长缴费期20年。

首次领取年龄55/60/65周岁,最大投保年龄为52/57/62周岁点击此处,进入产品页面了解更多>>

写在最后,

无知者无畏,知而深深畏

看得到风险不是坏事

防患于未然

才能更放心做一个敢爱敢恨的人

愿有情人终身眷属

如果你对保险还有任何疑问,也可以点击下方按钮预约保险顾问一对一咨询哦,还可以为宝宝免费定制专属保险方案。

图片和文章取自网络,如有版权问题请联系小雨伞