推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章保险新闻

李易峰被抓、遭央视除名!面临近亿索赔,保险竟能保?

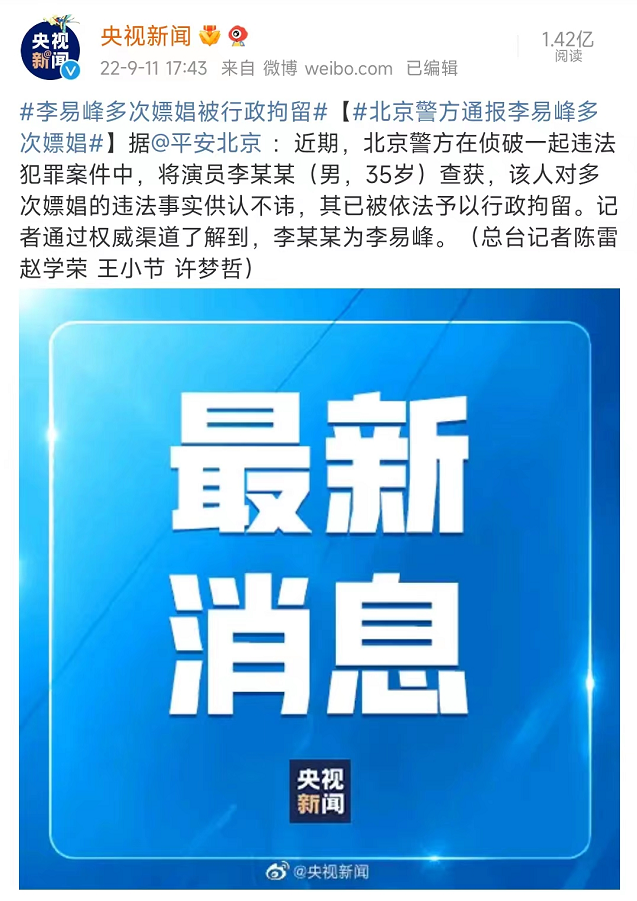

11日,平安北京发布了一份情况通报。

“近期,北京警方在侦破一起违法犯罪案件中,将演员李某某(男,35岁)查获。

该人对多次嫖娼的违法事实供认不讳,已被依法予以行政拘留。”

总台记者从权威渠道了解到李某某就是李易峰。

其实9月初就有小道消息传出:李易峰因为嫖娼被行拘,本来要参与的活动被取消。

营销号让粉丝别苦等了,赶紧回去,下方就有评论提到。

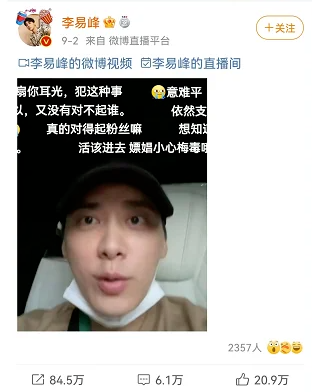

他一本正经地直播辟谣,这事就过去了。

▲ 图源:微博

直到9月10号中秋节,爆出原本的节目被央视中秋晚会除名。

最高人民检察院、华鼎奖、金鹰奖也删除了他的相关信息。

敏锐的吃瓜人都能感受到,他出事了。

这时候,舆论汹涌澎湃,微博热搜暴涨。

李易峰的工作室甩出了一份盖章声明,在线辟谣。

强调李易峰一直恪守职业道德,坚守道德底线,并且表示要告网友造谣,维护权益。

李易峰本人发了一份情真意切的微博,不管是粉丝还是吃瓜的朋友看了都直呼:太委屈了,冤枉啊。

但,最后等来的却是蓝底白字的警方通告。

在警局供认不讳,在微博此生无愧。

明明多次嫖娼,还敢发回应否认,嘴是真硬啊。

不过咱们也不是第一次看着明星啪啪打脸了,经过这几年的经验,有网友总结了明星的塌房sop:

官媒删博、大V放风,工作室辟谣,粉丝洗白、官方放锤,网友吃瓜,品牌解约…

李易峰至少十几个代言,其中还有不少高端品牌。

于是,中秋假期,各大品牌加班加点解约。

京都念慈菴、真果粒、prada普拉达等都火速和李易峰撇清关系。

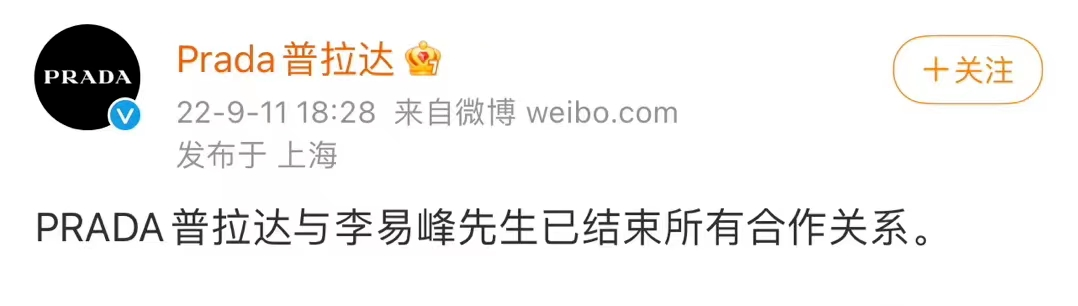

其中最惨的莫过于Prada,总是精准踩雷。

前脚宣布郑爽成为新代言人,后脚就被爆代孕生娃弃养的丑闻,导致股价下跌;

还邀请《中国有嘻哈》的冠军pgone参加开幕酒会;

李易峰多次嫖娼被行拘;

Prada被网友调侃,创造新型盈利方式,靠劣迹艺人的违约金生存。

除了品牌的火速割席,广告牌也被下架。

品牌真金白银的代言费也算打了水漂,网传李易峰代言费在1000万-1500万之间。

随之而来的很可能是巨额经济赔偿,律师分析称:

鉴于近几年已出现多起知名艺人‘塌房’事件,对品牌方产生极大恶劣影响,因此,品牌方普遍会在双方的合同中约定相应的‘道德条款’或‘不违法条款’,明确艺人不得出现哪些行为,否则将被视为严重违约,应当承担相应的违约责任。

除了代言,影视公司也承担巨大风险。

芒果TV、优酷等视频平台也下架了李易峰的作品,剩余的三部待播剧,可能只有换角才能重见天日了,还有待播的电影《操场》,原本是要明年上映的,现在能不能播都是问题。

一位影视制作导演说到:

“已经参演的已制作完成和未制作完成的多部影视作品,还没有上映播出就已走上了‘夭折’的命运,一部影视作品的损失少说也不会低于一个亿,在如今的市场大环境里,谁可以轻易地扛住这样的亏损,不知道得拖垮多少家受牵连的影视公司。”

一、人设崩塌也能保?!

咱们普通人入个职都要背调,面对这么大额的代言费更要背调,如果有能力还建议做好风险转移。

明星翻车越来越频繁,翻车后还能死鸭子嘴硬,不仅骗粉丝、大众,还蒙蔽品牌,挑战品牌、制片方的公信力,造成巨大经济损失。

那么有没有明星塌房险呢,来保障品牌、制片方的利益?

还真有。

国外比较流行,叫做人设崩塌险。

“人设崩塌险”既能保明星人身风险(身故或伤残),还能保发生丑闻(包括犯罪、违反公序良俗的行为),或者明星直接相关的、名誉受损或让公众震惊并且对品牌或者制片方产生不利影响的事件。

好莱坞的投资人和制片方投保的比较多来转嫁风险。

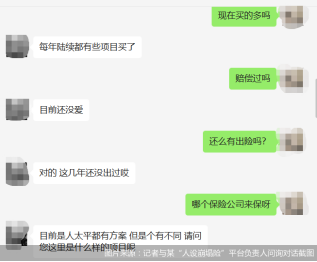

国内也有差不多的“人设崩塌险”,近些年陆续有几个影视项目购买了这种保险。

人保、太保、平安有相关的方案,这类保险可以补偿重新拍摄的费用,如果因为某个演员人人设崩塌造成了重大影响,要换人重拍,人设崩塌险就可以赔付这部分重新拍摄的损失。

不过,“人设崩塌险”现在还是萌芽阶段。

主要的原因是保险公司对于明星的人设调查比较困难,而且这几年明星塌房实在太频繁了,出险的概率也比较高。

如果出现概率特别高,对保险公司来说是否继续业务也是个问题。

就拿百万医疗险来说,如果赔付率特别高,保险公司也会评估是否继续销售这款产品。

“人设崩塌险”更多的是制片方来投保,而不少明星会主动给自己买保险,毕竟他们承载着商业价值。

比如生病或者受伤,会影响后续工作的进行以及身心健康。

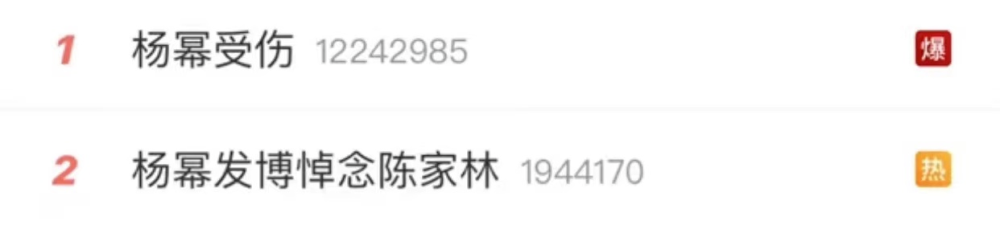

就拿杨幂来说,前段时间录制综艺《密室大逃脱》时意外伤到了眼角和眼皮。

港媒爆料,杨幂的眼角做了手术用的最好的针和线,不会留下任何伤疤,以及完全康复了,并且向保险公司索赔了580万港币(大约500万人民币)。

她的治疗费用在20万左右,相当于索赔了25倍的赔偿,应该加上了误工费和精神损失费金额才会这么高。

其实,不论是明星购买高额保险,还是我们购买保险,说到底都是在转移风险。

比如歌手给嗓子买保险;

模特给腿买保险;

钢琴家给手买保险...

而我们普通人的最大风险是疾病、意外、死亡、长寿,可以用保险来转移这些风险带来的经济损失。

二、明星保商业价值,我们保什么?

1.疾病风险

重疾险保障时间长,可以选择保至70岁、80岁甚至终身,罹患重疾之后,能一次性赔付。

罹患大病,免不了要住院治疗,对于产生的大额治疗费用,百万医疗险也可以分担。

2.意外风险

3.死亡风险

定期寿险就是规定一个期限,在期限内死亡或者全残,保险公司理赔一笔钱。 终身寿险也很简单,在生命周期内死亡,赔付一笔钱,这笔钱是肯定会赔付的,所以相应的保额也高。

4.长寿风险

长寿风险主要是通过财富类保险来转移,比如说养老年金保险,增额终身寿险能保证长期稳定的现金流,不陷入年老没钱可用的境地。

年金险推荐——大家保险养多多3号养老年金保险

增额终身寿险推荐——弘康人寿金玉满堂2号增额终身寿险

最后,如果你对保险还有任何的疑问,都可以点击下方按钮,预约保险顾问一对一咨询哦,还可以免费定制个人专属保障方案。

图片和文章取自网络,如有版权问题请联系小雨伞