推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章重疾险

重疾险里的轻症是什么?超级玛丽7号有哪些保障?

重疾险,顾名思义就是保障重大疾病的保险。但是近年来,许多重疾险将保障范围扩充到轻症+重症都保障。

于是很多用户就问:到底有没有必要为额外的轻症保障买单?轻症是不是就是平常常见的感冒发烧?不着急,本文就来探一探究竟。

1 什么是重疾险中的轻症?

说到轻症,有些人可能会以为是指我们平常会遇见的感冒发烧,肠胃炎等等,其实不然,我们可以一起打开保险条款探探究竟。具体举几个例子:

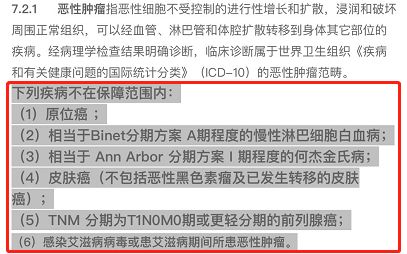

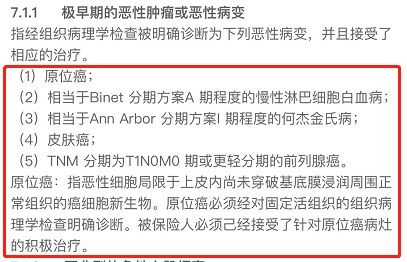

所有重疾险保障的第一个重疾是恶性肿瘤。在恶性肿瘤的解释里面都有这么一条说明“下列疾病不在保障范围内”,原位癌就在其中。

恶性肿瘤的可怕之处在于容易扩散转移,而原位癌却没有这一特点,仅局限在皮肤或黏膜内,未侵犯到真皮组织,也没有浸润和转移,属于一种上皮内上皮癌。

所以原位癌并没有被保监会纳入到重疾保障责任中,重疾险不会赔偿,但是很多保险产品会将原位癌纳入到轻症保障责任中。

重疾险保障定义内容:

而这部分重疾保障不保的内容,就是轻症条款中保障的内容:

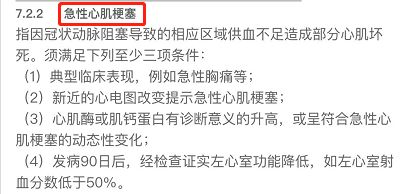

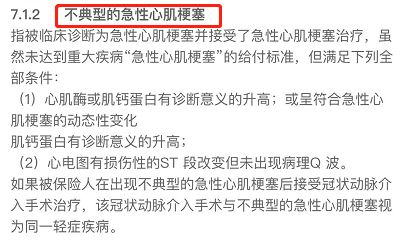

心血管疾病是号称除了癌症之外的“第二杀手”,其中心肌梗塞就是心血管疾病的代表。目前国内急性心肌梗塞的死亡率在10%左右,而非典型心肌梗塞因为症状不典型,病情隐蔽,死亡率可能会更高。这其中急性心肌梗塞属于重疾,而不典型的心机梗塞是轻症。

急性心肌梗塞属于重疾保障的责任:

不典型的急性心肌梗塞属于轻症保障的责任:

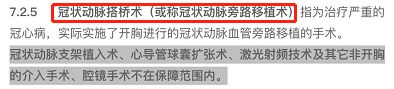

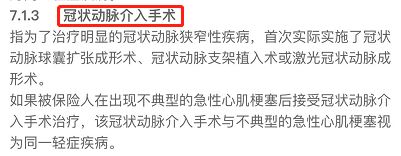

在冠心病治疗过程中,比较严重的开胸手术之类的为重疾保障责任,但是对于像冠动脉介入手术则不在重疾保障责任范围内,轻症责任可以保障。

重大的冠心病手术属于重疾保障责任:

冠状动脉介入手术属于轻症保障责任:

小结:

轻症并不是感冒发烧这么简单的疾病,而是很多重大疾病前期较轻的疾病,是重大疾病前期较轻或者重大疾病可采取先进技术微创治疗的疾病。

2 为什么会出现保轻症的重疾险?

其实早期的重疾险是不保障轻症的,只单纯的保障重疾,但是随着医疗技术的发展和定期检查的普及,很多疾病在发病初期就被发现,或者不用进行开胸治疗,微创手术就能解决,没有达到重疾的理赔标准理赔不了,但是治疗起来又需要花费很多钱,而轻症保障恰好就能弥补重疾保障的局限性。

(1)弥补重疾保障的局限

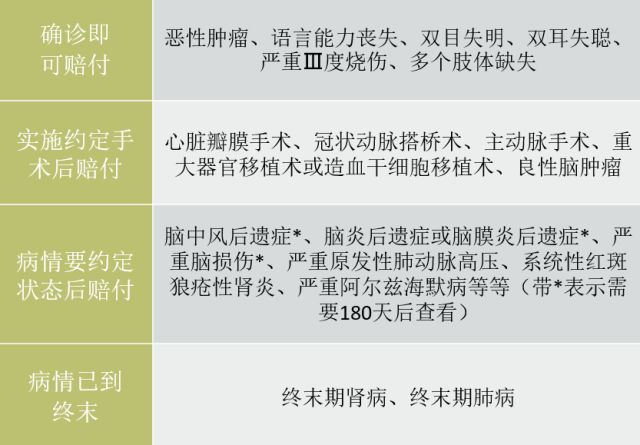

虽然我们都了解重疾险是一经确诊立即赔付,但是不同重疾的确诊程度却是有区别的:

上面举得3个例子就是一个很好的说明,重疾的赔付标准相对来说是比较高的,只有达到了对应的标准才会赔偿,而轻症责任就能很好弥补轻症保障的不足。

当然,也不要去问,为啥重疾责任的赔偿标准那么高,因为重疾的发生率高啊,而且理赔金额大。如果赔付标准很低的话,那结果要么是重疾险贼贵买不起,要么就是无保险公司愿意承保重疾险。

(2)减轻被保人就医压力

大部分的轻症的治愈率是很高的,比如原位癌,如果及早发现及早治疗,治愈率可以达到95%以上。

不过,轻症的治疗费用虽然不比重疾昂贵,但是普遍3-10万的治疗价格也是一笔不小的负担,因此附加轻症也能有效缓解疾病治疗的压力。

3 常见高发轻症有哪些?

对于重疾保障国家有规定前25种重疾,所有重疾险的前25种重疾保障都是一样的,而且这25种重疾的发生率在整个重疾中占比高达90-95% ,可以说发生率高的重疾几乎全部覆盖。

但是对于轻症保障方面,国家却没有这样的规定,所以各家的轻症保障可能不同,这时就需要大家擦亮眼睛看看保障种类是否包含常见高发轻症。

下面几种轻症是目前行业内都比较认可的高发轻症:

①极早期恶性肿瘤或恶性病变

②轻度脑中风

③不典型的急性心肌梗塞

④较小面积Ⅲ度烧伤(10%)

⑤视力严重受损

⑥冠状动脉介入手术

⑦主动脉内手术

⑧脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤

4 如何挑选轻症?

什么样的轻症值得附加,就需要去看一些关键的指标内容。

(1)保障种类

也许有人会说,疾病保障种类当然是越多越好了。但是保障种类越多,意味着你需要出的保费也就越高,如果为了刻意追求发病率极低的疾病保障而多花很多钱就没有必要了。就像在重疾保障中,保监会规定了25种重疾就已经覆盖了90-95%发病率的疾病,可谓是已经非常齐全了。轻症也同样存在着发病率大小的问题,上文已经列出了常见高发的八种轻症。

所以建议大家重点关注轻症保障责任中是否包含了高发轻症。除此之外,对于有家族病史的疾病也需要多留意下。

(2)轻症豁免

轻症豁免是一个非常人性化的设置,就是在发生轻症时,保险公司赔付轻症保额后,免交后续保费,且重疾保障继续有效,这对患病家庭来说非常人性化,没有了继续缴费的经济压力但是保障依旧在。

PS:对于附加了轻症且有轻症豁免的用户,建议分期交保费,因为万一不幸发生轻症,后续保费就可以免交。

(3)赔付比例

目前市面上常见的重疾险,其赔付比例一般为重疾险基础保额的 20%-30% ,其中以 20%居多。重疾险的推荐保额一般在50万元左右,而一般轻症平均治疗费用在3万元至10万元之间。

在保费相近的情况下,轻症给付比例越高越好,但 20% 的赔付比例基本也能覆盖轻症的治疗费用了。

(4)赔付次数

轻症的赔付次数 1 次到 5 次不等。在价格差不多的情况下,优先选择赔付次数多的,但是价格差距很大时就没有必要刻意追求多次赔付了,因为人一生中多次患轻症的概率是非常低的。

需要注意的是有的轻症是分组多次赔付的,比如同方多倍保、工银安盛御享人生;有的轻症赔付则是不分组,比如复星康乐一生。从获赔概率上来看,不分组的要优于分组的,但实质上差别不会特别大,因为罹患与首次发病不同的重疾和轻症概率很低。

(5)是否占用主险保额

占用主险保额是什么意思呢?举例说明一下。

例子:

重疾险保额50万,轻症保额为重疾保额的30%,意味着轻症保额为15万(=50万*30%),当发生轻症时,保险公司赔付轻症保额15万。

①如果轻症占用主险保额,保险公司赔付轻症保额后,主险保额为35万(=50万-15万);

②如果轻症不占用主险保额,保险公司赔付轻症保额后,主险保额依旧为50万。

如果轻症占用了主险保额,主险保额会降低,保险杠杆率会下降,显然是不利的,所以建议优先选择轻症不占用主险保额的重疾险。

(6)性价比

光谈优势意义不大,还需要看看附加轻症的性价比。如果预算有限的情况下,请先优先保障重疾,有余力的情况下再附加轻症保障。如果附加轻症以后保费增加不多,附加轻症是可以推荐考虑的,如果附加后保费上浮很大,就需要三思而后行了。

小结:

小编给简单总结下,一款值得附加的轻症责任需要满足:覆盖高发轻症,发生轻症后可以豁免后续保费,赔付额度在5-10万左右,不占用主险保额,价格在单纯重疾险的基础上上浮不大。

看了小编的总结后,有人估计要犯嘀咕啦,哪有这么好的事情,保障要好,还要求性价比高?小编非常负责地告诉大家,还真有这么一款产品——和泰人寿超级码7号重疾险(经典版)。

↓↓↓点击下图查看↓↓↓

产品特色:

①必选责任捆绑少、保障好、价格优;

②覆盖了185种疾病,轻中重症均可保;

③可选责任也使用、再加码、灵活选;

如果你对保险还有任何疑问,还可以点击下方按钮预约专属顾问一对一咨询,还能免费定制个人专属保障方案哦!

图片和文章取自网络,如有版权问题请联系小雨伞