推荐保险

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 孩子意外险买哪款?选中国平安小顽童6号少儿意外险

- 最快3年回本、IRR达2.48%!家庭现金流规划神器来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章保险新闻

保险怎么买最划算?家人保险怎么买好?

长险产品一般是重疾险、寿险,而短期险则种类比较多,针对的风险类别也比较多。

面对市场上众多的短期产品,但是许多客户反映多得挑花了眼,无从下手,那该如何搭配短期险来获得更多的保障?如何搭配短期险是较为合理的?

首先要明确的是,购买的产品并不是越多越好,也不是保额越高越好,根据自己的保费预算而进行合理搭配才是理性的选择方式。

一、根据风险类型对应选择,多方位保障

因此在购买保险时,可以错位对应选择,在某种风险的解决方案上选择最优的产品,避免重复投保,有效利用资金预算扩大保障范围。

可以选择一份成人综合意外险,最好保猝死责任的。

这里给大家推荐中国人保大护甲3号Pro成人意外险,每天低至3毛钱,意外/新冠保障全,不限社保都能赔。

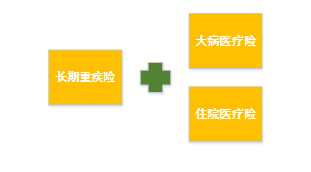

首选是重疾险,然后选择住院医疗险;还可以再选择一份住院津贴险。

这里给大家推荐和泰人寿超级玛丽7号重疾险(经典版),以及君龙人寿超级玛丽6号住院津贴险(长期版);

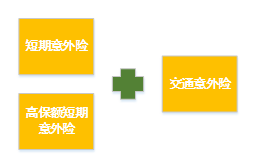

还有境外旅行期间,一般中国的保险公司出具的保单对承保区域都会有限制,因此这种旅游更需要购买一份境外旅游险。

这里推荐太平洋保险畅意玩境内旅行意外险,意外风险有保障,高风险活动也能赔,还可保猝死及急性高原病,以及第三者责任和个人行李物品损坏及丢失。

二、搞定大风险,自担小风险

三、根据年龄段选择合适的保险

宝宝12岁之前免疫力较差,容易有小病发生,宝宝好动,经常磕磕碰碰,门诊是避免不了的。可以买一份含疾病医疗的保险,分担费用的支出。

意外险:众安保险小顽童2号少儿意外险,覆盖宝宝常见的大小意外,交通意外,骑车受伤,猫抓狗咬,游玩溺水都能保障;

重疾险:北京人寿大黄蜂7号少儿重疾险(全能版),保障全面,183种疾病最高赔364万,覆盖宝宝人生各个年龄段高发疾病保障

住院津贴险:君龙人寿大黄蜂7号少儿住院津贴险(长期版),无论意外或疾病,住院即可赔

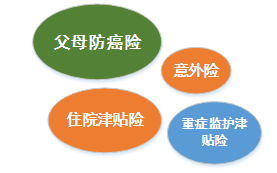

老人的保险一般价格较高,且随着身体机能下降身体有点小毛病,很多保险无法过健康告知,可以重点配置癌症保障、意外保障。

意外险:中国人保大护甲3号父母意外险,投保年龄宽,最高85岁可投,包含意外骨折/脱臼责任。

防癌险:众惠相互神农2号防癌险,健康告知宽松,亚健康人群也能保。保障全面,高发癌症均覆盖。

如果你想为自己或者家人定制保险方案,可以点击下方按钮预约专属顾问,免费定制专属保险方案。

图片和文章取自网络,如有版权问题请联系小雨伞