推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章财富保险

增额终身寿险到底好不好?有什么优点和缺点?

导语:这几年增额终身寿险异军突起,成为非常受欢迎的保险产品之一!都说增额终身寿险非常好,整个市场都在喊着说一定要买。各种增额寿产品也层出不穷,可谓是百花齐放。

增额终身寿险是什么保险?有什么优点和缺点?值得买吗?

今天跟着小伞君来把这些疑问一一搞清楚。

· 增额终身寿险是什么保险

· 增额终身寿险的优点和缺点

· 增额终身寿险适合用来做什么

一、增额终身寿险是什么保险

大家都知道寿险,是被保人在保险期间内生存或死亡,保险公司会按合同约定给付保险金的一种保险。

寿险分为定期寿险和终身寿险。定期寿险的保障期限有限,比如保20年、30年等。终身寿险保终身,保障期限内保额不变。

而增额终身寿险是有效基本保额会随时间积累而不断增加的寿险。买增额终身寿险重点看现金价值。现金价值增速越快的增额寿产品越优秀。并且增额寿险保单安全,还可以减保,资金灵活。

二、增额终身寿险的优点和缺点

1、增额终身寿险的优点

(1)锁定利率,复利增值

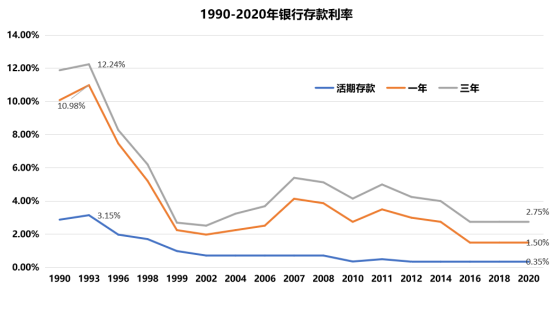

近二三十年利率波动大,我国一年期利率从10%以上降到现在的1.5%!这种明显的变化,给人一种钱眼睁睁消失的感觉,对于有储蓄习惯的中国人来说是难以接受的。

可以说目前的经济环境下,能找到一个利率稳定又不低的工具实在是不容易。这时候增额终身寿险就成为非常受欢迎的选择,因为它能锁定利益,复利增值。

目前增额终身寿险产品现价增值的利率可达3.5%,并且终身不断复利增值,非常稳健。在目前利率波动的环境下,有效基本保额年增长3.5%可以说是相当优秀。

(2)安全性高,利益确定

我们辛苦赚来的钱,不管用来作什么,安全是非常重要的。

增额终身寿险作为保险产品,以合同的形式存在。它的现金价值会以白纸黑字的形式写进合同里,不管市场环境怎么变化,现金价值都不会多一分,不会少一分,利益明确。在合同的约束下,由《保险法》保护消费者的合法权益。

(3)可以作为资产配置的工具

增额终身寿险因为安全稳健,又复利增值,是一个储备资金的好工具。生活中想把辛苦赚的钱留住不被花掉,又担心资金安全,还想要稳定利益,增额终身寿险产品是个不错的选择。

还可以用作财富传承,指定受益人。等投保人百年之后,保单价值会给付给受益人,省去很多遗产继承的麻烦。

(4)可灵活取用,满足各种资金需求

增额终身寿险有个功能叫减保,意思是现金价值支持灵活取用。在生活中需要使用资金时,比如需要孩子教育金、父母或自己的养老金、其他生活支出时,可以用减保来灵活取用现金价值。

还支持现金价值贷款,比如能贷到保单现价的80%。这笔钱可以用作紧急时的资金周转。

2、增额终身寿险有什么缺点

(1)前期现金价值低

增额终身收寿险主要是通过时间和复利来增值,在长期持有的情况下现价不断增长,时间越久现价越高。

在保单前期,尤其交费时间未完成的阶段,现金价值较低。所以通常建议把近几年用不到的闲钱拿来买增额寿险产品。

不过对于想要把钱留住人来说,这个缺点倒是变成了优点,用合同的约束力来管住自己。

(2)不太适合年龄大的人投保

年龄大的人,剩余给保单增值的时间没那么多,复利增值的效果相对不大。比如60岁投保和泰增多多3号增额寿险,趸交10万,80岁时现价12万。而0岁投保,同样趸交10万,80岁时能达到155万。

所以说年龄越小投保,利益越大。

写在最后

总之,增额终身寿险有优有缺,但它的优点足以值得购买。在目前利率波动的情况下,想要安全稳定,又有较高的利率,还支持资金灵活取用的,增额终身寿险无疑是个非常不错的选择。

图片和文章取自网络,如有版权问题请联系小雨伞