推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章医疗保险

住院津贴险买哪家好?推荐你买君龙人寿超级玛丽6号住院津贴险(长期版)

导语:保险市场越来越卷,近期,君龙人寿又推出了一款“住院津贴险”,专门保障病人在生病时的花销,帮人轻松减轻负担,我们来看看值得买吗?

随着人们生活水平的提高,大家对保险的认知比以前高了很多。购买保险的家庭也越来越多,甚至很多家庭会有一二十份保单。这是一种社会的进步。

但其实很多人也会有疑惑:我买了好几份保单,据说很全面了。但最近又新出一款叫住院津贴险的,我以前没买,现在需要再加?

要的!我们先整体了解一个不同的保险险种能解决什么问题。

大家通常购买的基础保障保险有:住院医疗险,重大疾病险和意外险。

住院医疗险,可以用于住院时产生的住院费用,比如住院费,膳食费,手术费等。

重大疾病险,主要用于大病发生时产生的治疗费等。

意外险,就是应对意外导致的身故、残疾和意外医疗等经济损失了。

那针对不同群体,还有哪些损失没有被保险解决掉?

老人,年纪大了,属于疾病高发期,住院概率高。同样需要照护。这方面会产生成年子女请假照护的工作损失或者请护工产生的费用损失。

成年人,家里经济支柱,家庭支出等所有费用的来源。一旦生病住院,工作中断,代表收入中断。这部分损失需要补充。

以上损失,简单总结就是,因为陪护或工作中断产生的收入损失。

是不是需要一个保险来补偿?

所以保险公司推出的住院津贴险可以补偿这方面损失。君龙人寿超级玛丽6号住院津贴险(长期版)就是其中的佼佼者。我们一起来看看。

先了解下住院津贴,它指的是被保人住院期间,保险公司按天给付的日额,用于补偿因请假导致的工资损失。

君龙人寿超级玛丽6号住院津贴险(长期版)是互联网首款成人长期住院津贴险。它可以保20年或30年。中途产品停售或发生过理赔,都不影响续保和后续保障。

我们都知道以往的住院津贴险都是保障一年或更短期的,并且不保证能够续保的。今年投保,产品停售之后,明年无法续保。今年发生了理赔,明年不一定能继续买。这对消费者而言是很苦恼的事情。

超级玛丽6号,非常好的解决了这个问题。这对家庭经济支柱来说,简直是一大利好。他们有超过30年的时间都在工作,中途不能停下来,因为有家庭责任,有各种支出。这期间一旦因为生病住院而停止工作,就代表着收入损失,会对家庭正常生活造成影响。

超级玛丽6号,最长能保30年,这期间只要住院,就有一笔钱可以补充收入损失。让被保人住院更安心,身体自然也康复得更快。

所以哪怕已经购买了住院医疗险,配置一份超级玛丽6号长期型住院津贴险也是很有必要的。

我们再来看看超级玛丽6号的保障内容。

二、君龙人寿超级玛丽6号住院津贴险(长期版)的保障内容和特点

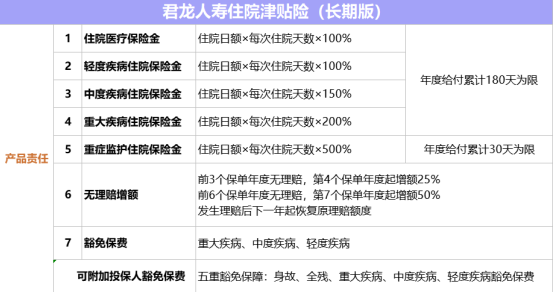

超级玛丽6号的保障内容包含:普通住院日额,轻度重疾住院日额,中度重疾住院日额,重大疾病住院日额,重症监护住院日额。

比之以往的住院津贴险,超级玛丽6号住院津贴险的保障内容丰富了很多。

超级玛丽6号住院津贴险的基础保额是100元/日。每天最高200元。

超级玛丽6号有何特点?

1、只要住院,符合条款要求,就可以按合同约定的日额给付住院津贴。不限疾病种类,没有免赔天数。

以往的住院津贴险基本会有3天左右的免赔天数。如果只住院了3天,是无法获得理赔的。

超级玛丽6号则不需要,住院多少天,就可赔付多少天。这点特别好。

2、没有理赔可以增加保额

前3个保单年度无理赔,第4个保单年度起可增额25%。比如买的是每天200元,会增加到每天250元。

前6个保单年度无理赔,第7个保单年度起可增额50%。比如买的是每天200元,会增加到每天300元。

当然,如果发生了理赔,在下一年,会恢复到原来的理赔额度100%。

3、发生了理赔,还可以豁免后续保险费。非常人性化

如果被保人发生了重大疾病,或是中度重疾、轻度重疾,或少儿特定重大疾病,保险公司理赔之后,后期剩余保险险免交,保单继续有效。

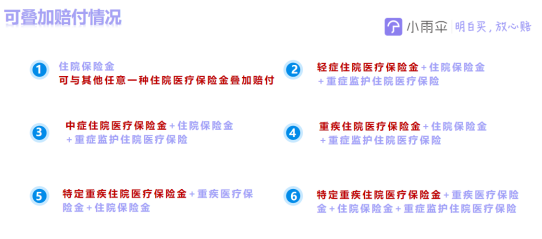

4、不同住院情况之下,住院日额可以叠加赔付

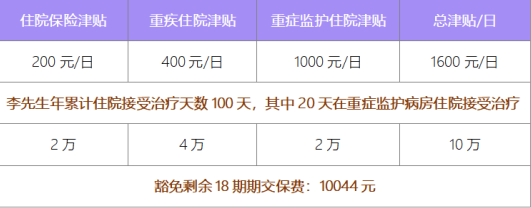

理赔举例:李先生投保了2份君龙人寿超级玛丽6号住院津贴险(长期版),交20年,保30年,基本保额为200元/日,年交保费986元。

● 投保第一年李先生因肺炎住院一周,他可以获得住院津贴理赔:200*7=1400元

● 投保第二年,李先生不幸患上肺癌,且住进医院重症监护室接受治疗,报案后经公司审核均符合理赔条件,他每日可以获得住院津贴理赔:

看,住院津贴、重疾住院津贴和重症监护津贴是这样叠加赔付的。这点很惊喜!

李先生属于重疾住院,住院费用大致可以被社保和住院医疗险报销完毕。加上超级玛丽6号住院津贴险的赔付,很大程度上可以补充工作上的收入损失,不会因为工作暂停而影响家庭开支,可以更安心的治疗。

所以像李先生这样的家庭经济支柱,购买一份长期型住院津贴险是一个非常不错的选择。

对于成人来说,最多可投2份超级玛丽6号,也就是200元/日。

像李先生这样的重疾,在叠加赔付的情况下,每日的总津贴为:住院津贴200元 + 重疾住院津贴400元 + 重症监护津贴1000元 = 1600元/日是普通住院日额8倍!这是以往一年期的住院津贴无法比拟的。

妥妥的赔付,妥妥的安心!

君龙人寿超级玛丽6号长期型住院津贴险的作用非常大。投保一份这样的津贴险,在住院时,效果会非常惊喜。快去购买一份吧。

想要了解更多,可以关注小雨伞。感谢!

图片和文章取自网络,如有版权问题请联系小雨伞