推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章医疗保险

单独的住院津贴险买哪个?住院即赔的住院津贴险来了!

导语:哪些保险住院就能赔?相信很多小伙伴都遇到过住院1天保险也不能理赔只能自己掏腰包的情况,这时候住院津贴险就可以完美的解决这个问题。

说起养孩子费钱这事,大概讲 3 天 3 夜也讲不完。

前不久,一同事家的娃因为感冒发烧引起肺炎在医院住了三天。不仅孩子在医院遭罪,把一家子也折腾得够呛,

好巧不巧地医保又还没办下来,前前后后花了 8000 多。孩子妈一脸无奈:得,这一个月的班,又白上了。

一、孩子住院要花多少钱?

类似的经历还有很多,知乎上一搜一大把:

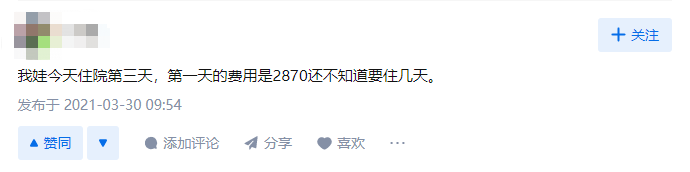

宝妈A:第一天的费用就要2870元,还不知道要住几天...

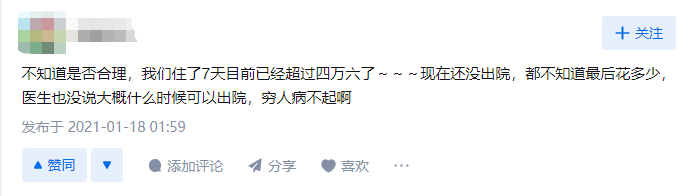

宝妈B:住了7天花费已经超过46000元了,医生也没说大概什么时候可以出现,最后还感叹:穷人病不起...

二、生病住院要花多少钱?

《中国卫生健康统计年鉴 2021 》曾经发布过这样的数据:2020 年全国公立医院住院病人人均医药费11364.3 元。

虽然看起来还能承担,但小孩抵抗力弱,意外事故也是频发,隔三差五跑医院是常事。

一次几千块,次数多了,也多少还是有点肉疼。而且,孩子一住院,势必得有一个大人陪着。

即使看病的钱医保给报销了,大人请了假陪护,两三天的工资也都打水漂了。

最近刚出了一款住院津贴险——君龙人寿大黄蜂7号少儿住院津贴险,刚好能解决这个问题。

下面我们来详细看看。

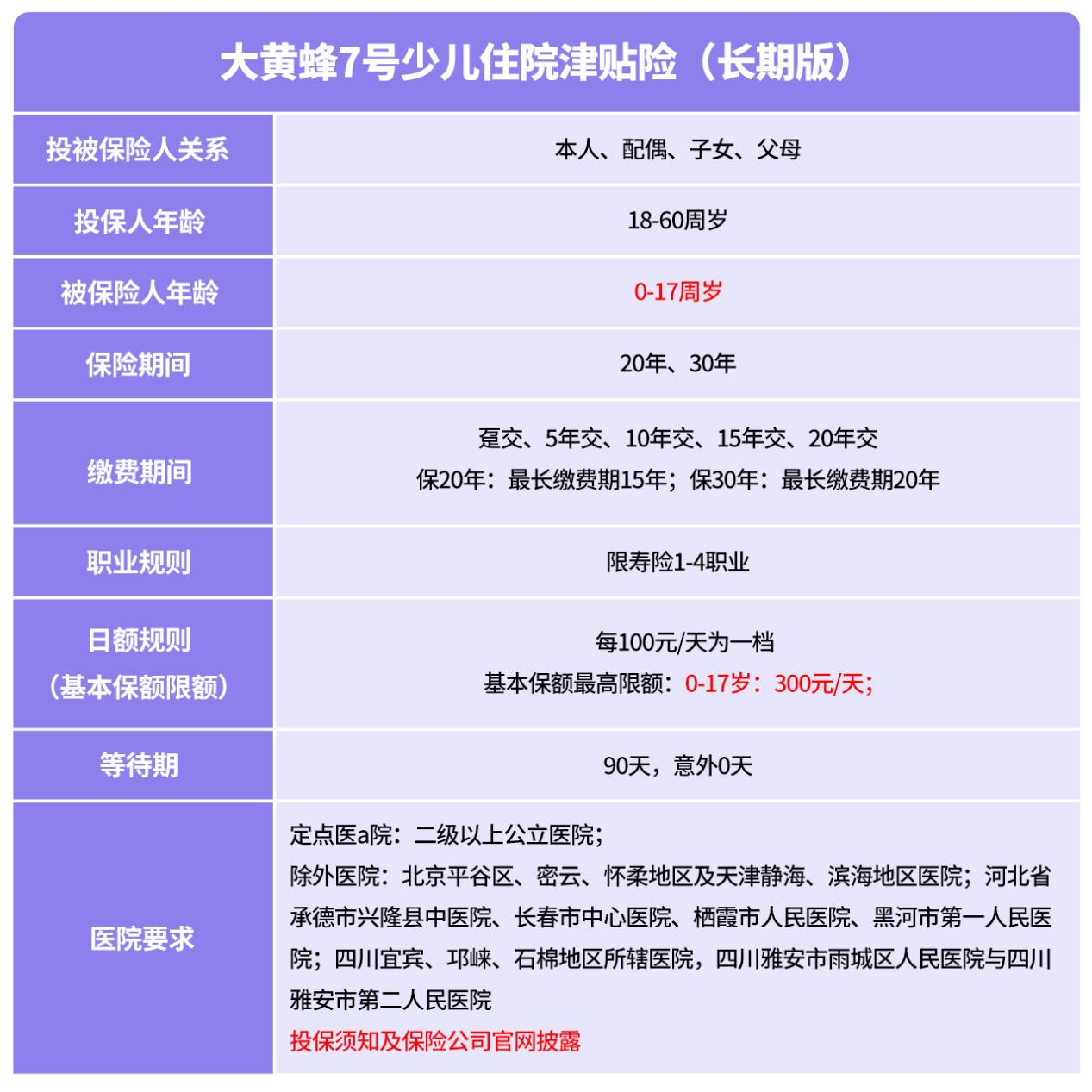

三、君龙人寿大黄蜂7号少儿住院津贴险保障如何?值得买吗?

住院津贴险,以住院天数为给付条件,符合住院要求的直接给付津贴。

市面上也有类似的小额医疗险,基本都是买一年保一年。

也正是因为这样,往往面临着理赔了可能就不能续保的风险。

而大黄蜂7号就比较特殊,保长期的,而且在保障责任上做了很大改进,完美避开了这个问题。

废话不多说,来看看具体的产品图:

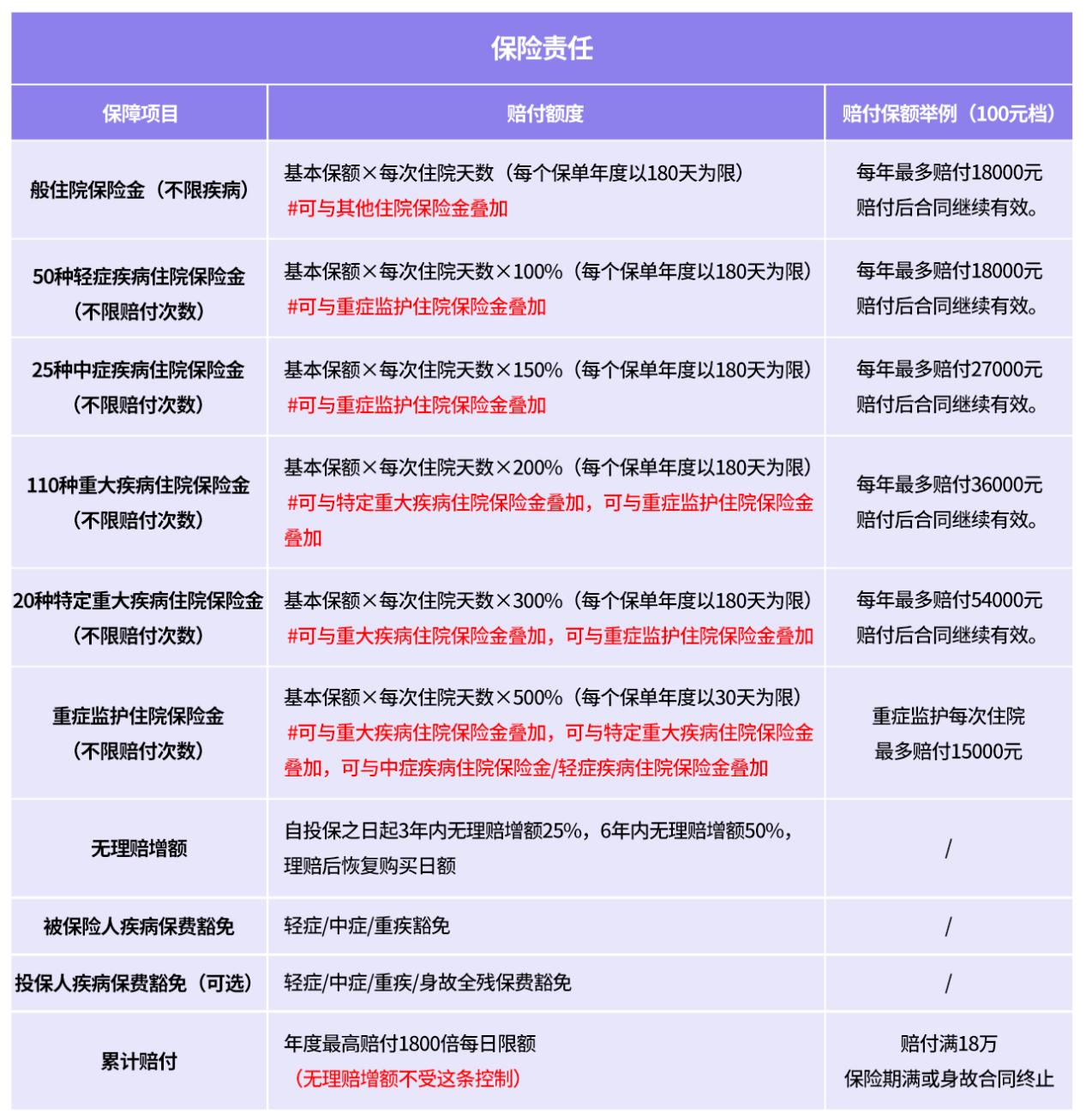

综合看下来,产品责任上确实做了很大创新。

我总结了下,主要有这 3 大亮点:

1、按天数定额给付

与医疗险不同,不是说住院花了多少钱,就给你报销多少钱。而是按定额给付,按住院天数来计算。

具体赔付标准为:住院医疗日额*住院天数。

这个住院医疗日额就有点像我们讲的基础保额,有三个版本可选:100 元/天、200 元/天和 300 元/天。

而且,根据不同的疾病程度导致的住院,还能获得额外赔付,也就是说是叠加赔付的。

2、最长可保 30 年

大黄蜂 7 号的投保年龄为 0~17 周岁,最长保障期可保 30 年。目前市面上在售的纯住院津贴险,大多都是 1 年期的。

一年期产品更新快,续保也不确定,去年买得好好的,今年可能产品就不卖了。

或者说身体出点小毛病,去年能买的,今年就买不了了。而大黄蜂 7 号属于长期版的住院津贴险,就完美解决了这一隐患。

无论是后面产品停售,还是发生过理赔,或者孩子身体出现一些小毛病,都不会受到影响。

3、保费便宜,且费率固定

价格并不贵,最低一年只要 158 元。年龄较小的婴幼儿价格相对贵点,这也能理解,

毕竟年龄越小,抵抗力较弱,生病住院的几率也更高些。况且,这个价格依旧很美丽。

0 岁的男宝宝,买 100 元/天的保额,保 30 年,分 20 年缴费。

每年也只要 279 元,就能享受在保障期间内累计 18 万的住院津贴保障。

而且,这 279 元是往后 20 年期间每年固定的价格,保险公司不会因为产品或其他原因的变动涨价了。

4、值不值得买?

都说到这了,这个问题想必也已经有了答案。

我的建议是:家里孩子年龄还小的,真的很适合买一份。

而且还要趁早买。

为什么这么说呢?

一是这个产品有 90 天等待期,早买就能早享受保障。

二是,这种产品设计,很明显容易被薅羊毛,毕竟理赔是按照住院的天数定额赔付。

跟医院或者医生有点特殊关系的,很容易找到路子对住院天数做手脚,赔的钱也会更多。

如果赔付率过高,这种产品估计卖不了多久就会停售。

所以,早上车,早点锁定长期保障,有益无害。

四、写在最后

父母之爱子,则为之计深远。从孩子呱呱坠地那一刻起,恨不得多长两双眼睛盯在孩子身上。

吃穿用度、衣食住行,样样都要考虑,又生怕磕了碰了或是生病了,总是操不完的心。

至于规划风险保障这事,完全可以交给专业的保险规划师去做,可以识别文末图片二维码,直接预约专属规划师,可以免费1对1咨询哦~

最后,祝每一位小盆友节日快乐,健健康康,平安度过一生。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品

图片和文章取自网络,如有版权问题请联系小雨伞