推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

全部文章互联网保险

小雨伞增多多的真实收益真有那么高吗?一文说透!

上周包商银行破产,应该是新中国成立后第一例商业银行破产案。

刷新了不少人的认知,银行居然也是可以破产的,那么储户的存款怎么办?

50万以内的存款,有存款保险兜底,全额赔付,超过50万的部分就不在保障范围里了。

银行理财产品更是直接雷了,之前宇宙第一行的工商银行代销的一款理财产品违约了,年化利率仅为4.1%。

早在2018年,央行、银保监会、证监会等联合发布了 「资管新规」,里面提到了“禁止刚性兑付”。

这也意味着银行理财产品没有了法律条款的兜底,风险需要投资者自担。

之前多次跟大家说过,凡是看不懂的理财产品都不要碰,就是这个道理。

在4.1%都会雷的时代,3.5%终身复利真的太香了。

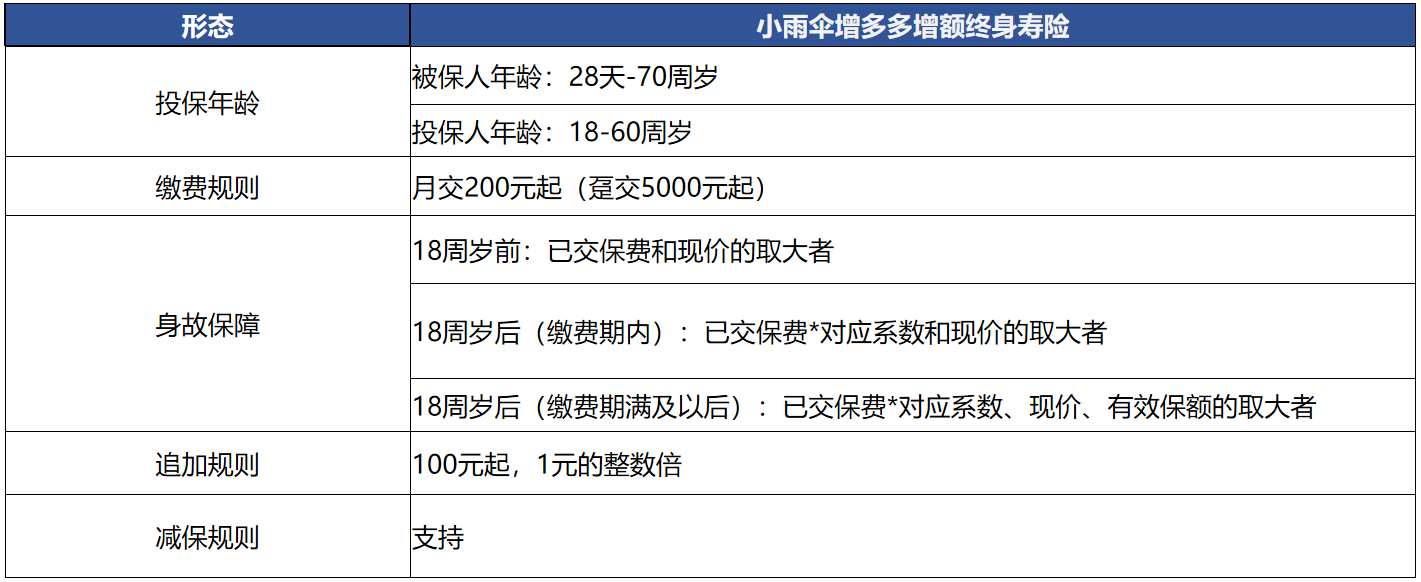

一、小雨伞增多多的产品形态怎样?

最近和泰保险联合小雨伞保险推出了一款名叫“增多多”的增额终身寿险,预定利率3.5%,适合做长期的现金流规划。

产品形态方面非常简单:

这个产品的被保人年龄设置得很宽,刚出生28天到70周岁都可以保。

说到这里可能有很多人会产生疑问,之前不是总说不用给孩子买保险寿险吗,怎么现在又可以了呢?

此寿险非彼寿险。

之前说的是传统寿险,它的作用是把身故后产生的家庭财务风险,转移给保险公司。小孩去世一般不会给家庭造成巨大的财务危机,所以传统寿险一般给家庭经济支柱配置。

增额终身寿不太一样,先从身故保额说起。

传统寿险一旦投保,保额固定,而增额终身寿投保之后保额是从一个比较低的水平一路增加,“增额”也就是这样来的。

身故赔付的保额随着年龄越来越高。

身故保障前低后高使得保单现金价值也逐年增长。而身故保额的高额增长,来源于现金价值的高额增长。

现金价值指退保后能拿到的钱,因此现金价值是我们投保人实打实的资产,所以投保增额终身寿,相当于买了一份终身增长的现金流规划工具。

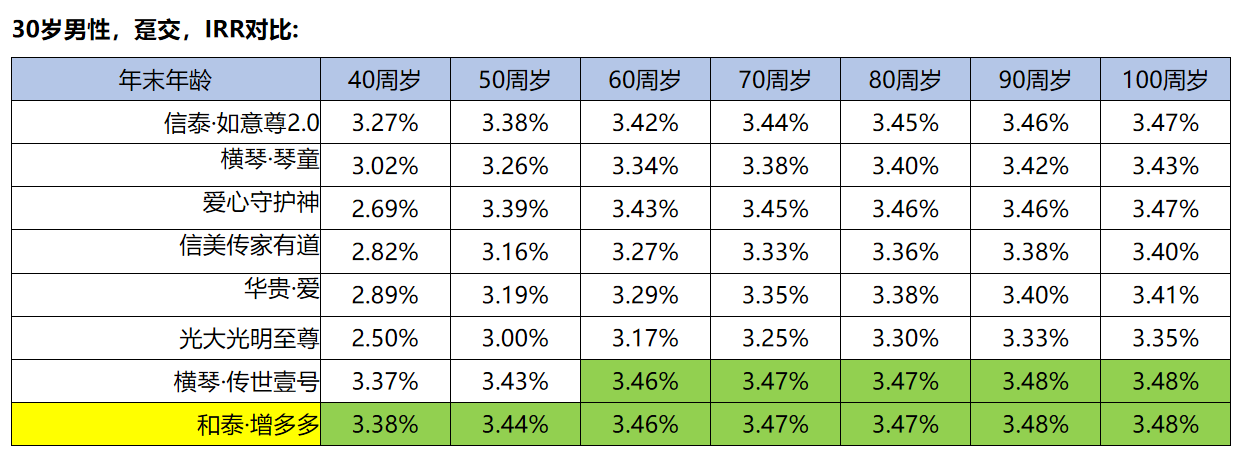

二、产品收益怎么样?

之前的文章里面也跟大家科普过,无论是什么产品,只要涉及到收益要算收益,只看一个金指标,那就是irr真实收益率。

我拿30岁男性,趸交为例,将增多多和市面上比较热门的几款增额终身寿(如意尊2.0、爱心守护神等)作对比,详细看下表:

很明显看到,8款产品里面,小雨伞增多多的现金价值irr真实收益率在7个年龄时间段里面都很能打,毫无疑问属于第一梯队的。

三、适合什么人买呢?

我一直强调增额终身寿险,其实是一个现金流管理工具,是一个账户,需要有较高的流动性。 对于流动性的要求比较高。

小雨伞的增多多在于流动性方面做得非常不错,市面一般的增额终身寿是不支持追加的,而增多多则支持,并且追加规则的限制很少,100元起(1元的整数倍)。

增多多具备非常灵活的加保和减保功能,使用场景就会变得很宽泛。

既可以给孩子买来当上学的教育金,又可以给自己当养老金。

甚至说,你现在不太确定这笔钱的用途,也没关系,反正它能灵活支取现金价值提取,比如你就是想为孩子存一笔钱,上大学的时候当学费,孩子大学毕业工作不错,不需要你补贴钱,或者说你不乐意再给TA钱了。

不减保取出来的话,保单里的现金价值持续的复利增值,就可以当你自己的养老金。

现金价值和身故保障终身复利增长,这款产品适合那些希望和时间做朋友的人投保。

图片和文章取自网络,如有版权问题请联系小雨伞