推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章重疾险

小雨伞三峡福-倍倍保重疾险,最多可赔6次,性价比超高!

可能是受疫情影响的原因,最近很多人都突然有了强烈的保障意识,小编在后台也收到很多保险配置相关的咨询问题,其中问的最多的就是关于重疾险。

很多人在买重疾产品时都会担心一个问题:患了重疾获得赔付后再患重疾怎么办?

多次赔付的重疾险保障责任确实更全面,但相对应的需要支出的保费也更多,购买重疾险时,我们到底有没有必要选择多次赔付的重疾产品呢?

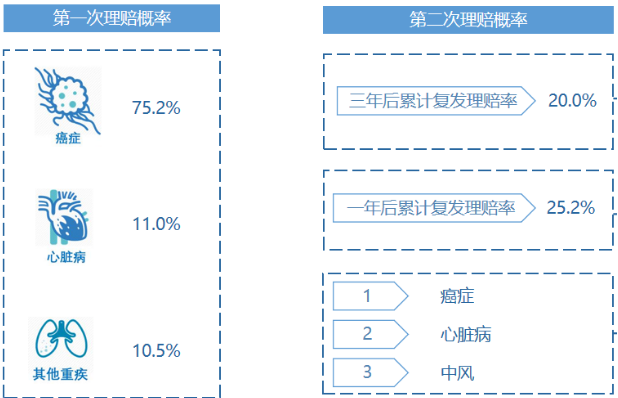

有精算师通过建立数据模型并使用假设与计算方法得出来一个“各疾病多次理赔发生概率表”,发现「多重赔付重疾」的后续赔偿责任概率较大的主要包括三项:

总体来看,癌症复发责任的概率已经达到10.0%以上。实际上,癌症复发责任的概率应比计算中所得到的更高,原因主要包括:

(1)随着医疗条件的进步,患癌后的生存率将会有显著提高,会导致有更多的患者幸存下来获得后续理赔;

(2)计算实用的癌症二次理赔绝对概率师基于癌症三年累计复发概率计算的,但也有部分患者师会在三年内癌症复发,但持续三年尚未身故的,这种情况同样可以获得赔偿,但这部分人的理赔概率却没有计算在内。

所以,实际上癌症复发责任的概率要高于10%,预算充足的情况下,购买一份可以都次赔付的重疾险显然是很有必要的。

很多人在购买重疾险时,因为自己不具备相关专业知识,很难买到适合自己的产品,那多次赔付的重疾险到底应该怎么选呢?

其实只需要关注2个问题就可以:多次赔付是不是我所需要的,以及能获得额外赔偿的概率是不是能值回多支付的保费。

简单来说,就是要综合保障责任和费率考虑,选择性价比最高的产品。

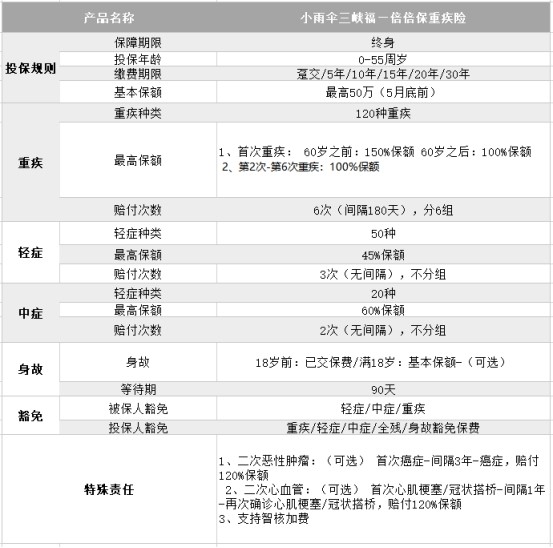

最近小雨伞保险联合三峡人寿推出了一款性价比超高的多次赔付重疾险——小雨伞三峡福倍倍保重疾险。

小雨伞三峡福—倍倍保保障责任非常全面,一共可保190种疾病,120种重疾分组可赔6次,每次赔100%保额,间隔期180天,60岁之前额外赔付50%基本保额;50种轻症不分组赔付3次,每次赔付45%基本保额;20种中症不分组赔付2次,每次赔付60%保额。

小雨伞三峡福—倍倍保是分组多次赔付,疾病划分的合理性是选产品的关键。

分多少组其实不是关键,并不是说分组越多越好,而是最好的分组是高发疾病被分在不同组,特别是癌症单独分组的险种,获得多次赔付的概率是高于其他类型的分组方式。

恶性肿瘤、急性心肌梗塞、冠状动脉搭桥术、脑中风后遗症、重大器官移植术或造血干细胞终末期肾病这6项高发重疾占重疾险里赔率的90%左右,其中癌症的理赔率占重疾理赔率70%,所以癌症选单独一组会更好。

小雨伞三峡福—倍倍保将这6种高发重疾分在四组,其中恶性肿瘤单独一组,可以说是非常良心了。

此外,小雨伞三峡福-倍倍保重疾险还有癌症二次赔付、特定心血管保障、身故/全残保障多项可选责任,用户可根据实际需求灵活搭配选择。

小雨伞三峡福-倍倍保身故是可选责任,市面上同类型大部分多次重疾基本都捆绑身故销售,预算有限,想购买多次赔付的重疾险可优先选择小雨伞-三峡福倍倍保不含身故版本。

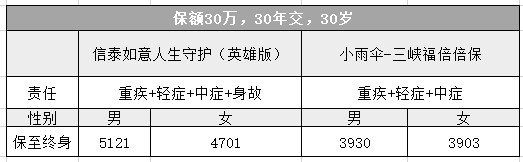

含有身故责任的情况下,对比信泰如意人生,小雨伞三峡福-倍倍保价格比信泰如意人生贵10%左右,主要是小雨伞三峡福-倍倍保重疾险首次重疾前60岁可额外赔付50%保额,而信泰没有额外赔付的责任,相对来说性价比更高。

对比光大嘉多保,小雨伞三峡福-倍倍保重疾险贵7%-10%,但是主险首次重疾额外赔付明显优于嘉多保的投保,前10年且50周岁前额外赔付20%;轻症/中症赔付比例也高于嘉多保;所以整体三峡多次重疾的性价比要明显高于嘉多保。

总的来说,小雨伞三峡福-倍倍保作为一款多次赔付重疾险,相比同类型产品,不论是基础保障还是性价比,都是非常有竞争力的。此外这款产品还支持智能核保加费承保,患有乙肝、直肠炎、脂肪肝等疾病的非标体人群依然有承保进来的可能。

图片和文章取自网络,如有版权问题请联系小雨伞