推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 孩子意外险买哪款?选中国平安小顽童6号少儿意外险

- 新手家长必看!给孩子买百万医疗险,这5个关键点决定性价比

- 还在给孩子买百万医疗险?这款0免赔中高端医疗险,1元起赔+100%赔付,家长看完都心动了!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 还在给孩子买百万医疗险?这款0免赔中高端医疗险,1元起赔+100%赔付,家长看完都心动了!

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 分红险再出爆款!招商信诺这款终身寿险,保障收益双在线?

全部文章重疾险

恶性肿瘤额外赔付实用吗?小雨伞超级玛丽2020Max重疾险告诉你

随着大众保障意识的提高,重疾险的保障意义也在逐渐被认可,在不断了解保险知识的过程中,大家对于癌症所需要花费的巨额医疗费,也更加有概念。

保险用户在不断成长,保险公司的产品也在不断的升级更迭,这几年已经有越来越多的重疾险产品加入了恶性肿瘤多次赔付来提高竞争力,那么这个责任究竟有没有那么实用?

我们以小雨伞超级玛丽2020Max重疾险为例来说明。

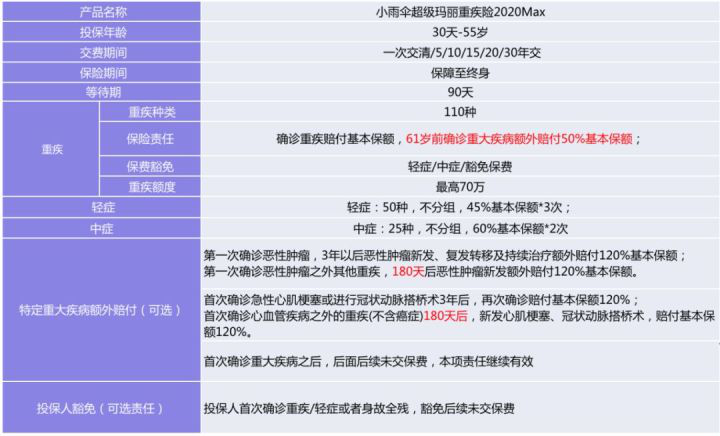

从上面这张图可以看到,小雨伞超级玛丽2020Max重疾险可选“特定重大疾病额外保险金”的责任,这项责任针对的是重疾理赔率最高的三种疾病:恶性肿瘤、急性心肌梗塞和冠状动脉搭桥术。

我们可以看到恶性肿瘤、急性心肌梗塞和冠状动脉搭桥术这三种重疾是保监规定的25种重大疾病中最为高发的,占了重疾理赔的80%。

所以小雨伞超级玛丽2020Max重疾险的特定重大疾病额外保险金责任,在实用方面我们是毋庸置疑的。

再一起看下这项责任的具体描述:

恶性肿瘤方面:

首次确诊恶性肿瘤,3年以后恶性肿瘤新发、复发转移及持续治疗额外赔付120%基本保额。首次确诊恶性肿瘤之外其他重疾,180天后恶性肿瘤新发额外赔付120%基本保额。

心血管疾病方面:

首次确诊急性心肌梗塞或进行冠状动脉搭桥术,3年后再次确诊急性心肌梗塞或进行冠状动脉搭桥术额外赔付120%基本保额。

首次确诊恶性肿瘤、急性心肌梗塞、冠状动脉搭桥术之外其他重疾,180天后,新发急性心肌梗塞、冠状动脉搭桥术,赔付120%基本保额。

核心疾病的二次加强保障可以让我们花单次重疾的钱就可以享受到相当于多次重疾的保障效果,性价比很高!

小雨伞超级玛丽2020Max重疾险除了特定重大疾病额外保险金的优势之外,还特别值得一体的是,61岁前首次确诊重疾,最高可赔105万!

小雨伞超级玛丽2020Max重疾险额外赔的时效比目前市面上的其他产品都有所延长,延长至61岁前(满60岁也可以)重疾出险也可享受额外赔。并且额外赔的比例也从20%-30%,提高至50%。也就是说61岁前重疾出险,可获赔150%保额!

以实例说明:

如果,小明投保70万,在61岁前罹患重疾出险,实际可获赔105万(70*150%)。足足比自己本来买的保额多了35万!

如果你对于重疾险保障有比较高的需求,或者是特别注重心血管疾病保障的,那么选小雨伞超级玛丽2020Max重疾险准没错。

图片和文章取自网络,如有版权问题请联系小雨伞