推荐保险

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 孩子意外险买哪款?选中国平安小顽童6号少儿意外险

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 还在给孩子买百万医疗险?这款0免赔中高端医疗险,1元起赔+100%赔付,家长看完都心动了!

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 最快3年回本、IRR达2.48%!家庭现金流规划神器来了

- 孩子意外险买哪款?选中国平安小顽童6号少儿意外险

- 还在给孩子买百万医疗险?这款0免赔中高端医疗险,1元起赔+100%赔付,家长看完都心动了!

全部文章重疾险

小雨伞超级玛丽2020Max VS 超级玛丽2020Pro,谁更值得买?

美国癌症学会官方期刊发表《2018年全球癌症统计数据》报告的数据显示,2018年全球有约1810万癌症新增病例及960万癌症死亡病例,新增癌症病例中,我国占380.4万例,癌症死亡病历中,我国占229.6万例,相比于其他国家,我国癌症发病率、死亡率均为全球第一!

也就是说,全球每新增的100个癌症患者中,就有21个中国人,我国平均每分钟有7个人确诊癌症,每分钟有将近5人死于癌症!

看病越来越贵,看病越来越难,很多人都想要买一份更好的重疾险来保障自己和家人。

因为从事保险行业多年,经常会有朋友或用户问小编,市面上重疾产品这么多,如何才能选择最适合自己的呢?

其实很简单,只需要在购买前明确三件事:

第一, 自己的保费预算是多少?平常我们说的四大险种一般指的是医疗险、寿险、意外险和重疾险,其中,重疾险是里面保费最贵的险种,自己能花多少钱在重疾险上,就需要结合自身经济情况合理规划了。

通常来说,买保险前(包括重疾险)要从家庭收入的角度,全面考虑收支情况,综合考虑保费预算。目前行业常用的方法是双十原则,即每年交的保费,占个人或家庭年收入的10%左右,保额配置到年收入的10倍。

第二, 明确自己的需求,不同产品保障责任不同,有的只是提供基本的重疾保障,有的特别注重癌症保障,有的包含心脑血管责任,要根据自己的具体需求来购买相应的产品,选择与自己风险保障需要最大限度吻合的保险产品。

第三, 了解自己的疾病史。买保险前是要通过健康告知这个门槛的,并不是只要有钱,什么保险都可以买,所以自己如果有什么过往病史一定要如实告知。

重疾险对于身体条件比较严格,身体有些小病小痛的,比如结节、囊肿可能就要核保通过之后才能投保。

总结成一句话就是:在自己预算范围内,尽可能选择与自己风险保障需要最大限度吻合且自己能够投保的产品。

超级玛丽是小雨伞保险旗下的重疾险品牌,这个系列产品从超级玛丽全民版最开始引入16种癌症二次赔;到超级玛丽旗舰版保额增加,所有癌症二次赔;再到超级玛丽2020将良性肿瘤纳入保障范围,每一次升级都有创新,保障责任也越来越好,可以说是一直走在重疾市场的前端。

前段时间,小雨伞又推出两款超级玛丽系列新品,小雨伞超级玛丽2020Max和小雨伞超级玛丽2020Pro,很多人后台留言小编,Max和Pro版到底有什么区别,今天就来给大家做个详细的对比评测。

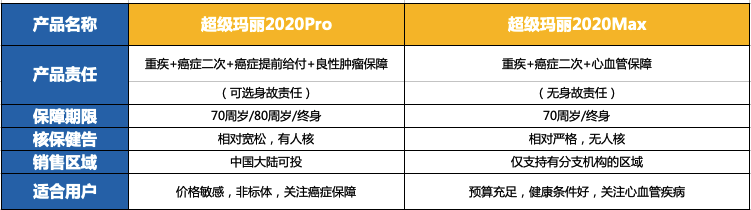

小雨伞超级玛丽2020Max与超级玛丽2020Pro对比

直接上结论:

1、 超级玛丽2020Pro专注癌症责任,可保良性肿瘤,原位癌可赔两次,癌症二次赔付间隔期超短,还可提前给付。此外,轻症,中症责任赔付后,不影响保单现金价值。

超级玛丽2020Max,保额高,最高70万,61岁前,重疾额外赔付50%,保障也相对更全,含高发心血管责任。关注癌症保障可选择Pro版,关注心血管疾病保障可选择Max版。

2、 Pro版的费率相对更低,核保更宽松,全国可投,有身故责任可选。

Max版核保相比稍严格,销售区域有限制,无身故责任,没有保至80的选项。预算不足或是非标体可以优先选择Pro版。

总体来看,小雨伞超级玛丽2020Pro重疾险和超级玛丽2020Max在保障内容上各有特点,Pro版专注癌症保障,Max版包含心血管责任,有重疾保障需求的朋友可以根据自己的具体需求和预算进行合理选择。

图片和文章取自网络,如有版权问题请联系小雨伞