推荐保险

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 孩子意外险买哪款?选中国平安小顽童6号少儿意外险

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 还在给孩子买百万医疗险?这款0免赔中高端医疗险,1元起赔+100%赔付,家长看完都心动了!

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 最快3年回本、IRR达2.48%!家庭现金流规划神器来了

- 孩子意外险买哪款?选中国平安小顽童6号少儿意外险

- 还在给孩子买百万医疗险?这款0免赔中高端医疗险,1元起赔+100%赔付,家长看完都心动了!

全部文章重疾险

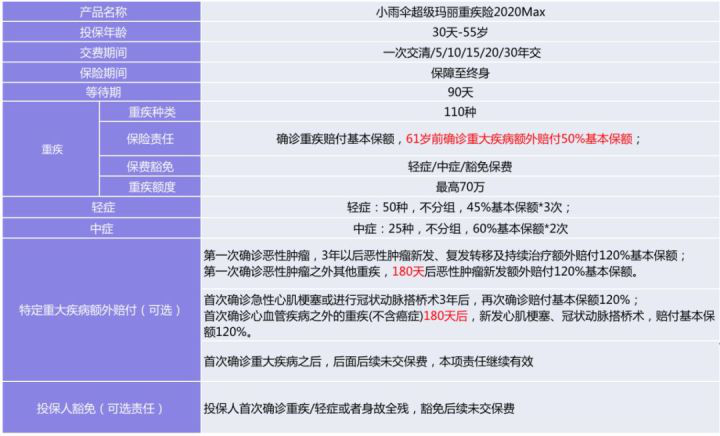

小雨伞超级玛丽2020Max重疾险,61岁前可额外赔50%保额!

女朋友生日快到了,她说要个浪漫而惊喜的礼物。

无意间看到了一句广告词:“爱她就要守护她”。

原本以为是卖房卖钻戒的,结果是卖保险的。

这还挺有意思的,我突然受到了启发——

不然就买份保险当生日礼物?

说干就干,我立马上网搜了一下最近卖得比较火热的保险,细细对比了一下。

“小雨伞超级玛丽2020Max重疾险”引起了我的注意。

主要原因有三个:

1、想给女票买保障最全的保险;

2、在保障全的基础上,价格最好便宜;

3、保障期限长,保额高。

接下来我就分别谈谈这三个我购买的理由,让兄弟们也参考参考。

第一,小雨伞超级玛丽2020Max重疾险保障真的全。

我对比过很多保险,得出了一些小心得。

目前市面上的保险,可大致分为几个版本:

低配版:重疾

基础版:重疾+轻症

标准版:重疾+轻症+中症

进阶版:重疾+轻症+中症+癌症二次赔

全面版:重疾+轻症+中症+癌症+心血管疾病二次赔

顶配版:重疾+轻症+中症+癌症+心血管疾病二次赔+终身保障

小雨伞超级玛丽2020Max重疾险是当之无愧的顶配版重疾险,可保185种疾病!

重疾:110种重疾(高发的重疾基本都在里面了),在61岁前可额外赔50%保额;

轻症:50种轻症,不分组赔付3次,每次45%的基本保额;

中症:25种中症,不分组赔付2次,每次60%的基本保额;

轻症或者中症出险理赔过后,可豁免后续保费,并且重疾保障依旧有效。

可选责任:特定重大疾病额外赔付(恶性肿瘤+心血管疾病)和投保人豁免

第一,为女性投保,性价比高!

小雨伞超级玛丽2020Max重疾险真的是用单次重疾的价格,享受多次重疾的保障啊。

勾选“特定疾病二次赔”后,如果是23岁女性,保至70岁,30万保额,分30年缴纳,才1000多一年!

“特定疾病二次赔”具体说来,包括了癌症和心血管疾病两个方面的保障。

·癌症方面:首次确诊恶性肿瘤,3年以后恶性肿瘤新发、复发转移及持续治疗额外赔付120%基本保额。

首次确诊恶性肿瘤之外其他重疾,180天后恶性肿瘤新发额外赔付120%基本保额。

·心血管疾病(急性心梗+冠状动脉搭桥术)方面:首次确诊急性心肌梗塞或进行冠状动脉搭桥术,3年后再次确诊急性心肌梗塞或进行冠状动脉搭桥术额外赔付120%基本保额。

首次确诊恶性肿瘤、急性心肌梗塞、冠状动脉搭桥术之外其他重疾,180天后,新发急性心肌梗塞、冠状动脉搭桥术,赔付120%基本保额。

小雨伞超级玛丽2020Max重疾险价格便宜的主要原因是,很多重疾险都与身故责任捆绑售卖了,小雨伞没有。

其实身故责任,买个意外险,几十块钱一年,真的是又便宜又好,何必要买捆绑售卖的保险?

第二,保险期可选至70岁/终身,保额最高70万!最重要的是,61岁前重疾出险,可赔150%。

根据中国人身保险业重大疾病经验发生率表(2006-2010)的数据,癌症的发病率随着年龄的增大而增大。

这意味着年龄越大,发病的概率就越高。

特别是在50-60周岁这段期间,患癌的概率陡然上升,远远高于50岁前。

所以,一般重疾险在50岁前给予保额额外赔的意义并不大——50岁前患癌赔付的概率比较小。

在这个大背景下,小雨伞超级玛丽2020Max重疾险真的可谓良心。

它额外赔付的时间比市面上大部分保险要长——61岁之前重疾出险都可以享受额外赔!

此外,赔付比例从20%左右提升至50%!

这意味着,61岁前重疾出险,可获赔150%保额!

如果给我女票投保(97年生)30万保额,保障至70岁,勾选特定重大疾病额外保险金,每年仅仅才需要1000多元!!!

了解过重疾险的朋友,都知道这个价格对于一般重疾险来说已经很便宜了!

不要忘了,小雨伞超级玛丽2020Max重疾险可是一款“顶配版”重疾险!

其实这款产品,除了给女票买,全家老小都适宜,性价比都是很高的。

举个例子,30岁的投保人,30万保额,保至终身,分30年缴费:

图片和文章取自网络,如有版权问题请联系小雨伞