推荐保险

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 孩子意外险买哪款?选中国平安小顽童6号少儿意外险

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 还在给孩子买百万医疗险?这款0免赔中高端医疗险,1元起赔+100%赔付,家长看完都心动了!

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 最快3年回本、IRR达2.48%!家庭现金流规划神器来了

- 孩子意外险买哪款?选中国平安小顽童6号少儿意外险

- 还在给孩子买百万医疗险?这款0免赔中高端医疗险,1元起赔+100%赔付,家长看完都心动了!

全部文章重疾险

3000块的预算就能买到45万的重疾险保额?小雨伞超级玛丽Max重疾险值得拥有!

相信不少朋友在网上给自己配置保险的时候都做了不少功课,应该都知道配置保险首先要买齐四件套,也就是百万医疗险、意外险、重疾险、寿险(孩子无需配置寿险)。

那不知道大家在按这个顺序去配置时,是不是也和我一样,在重疾险那块就下不了手了?

原因很简单:

第一个,百万医疗险,一年几百块钱,保障也不错,果断投保;

第二个,意外险,一年一百块不到,性价比高,闭眼入;

然而到了重疾,就算把预算提到3000,能买到的保额好像也不太够,有点难以下手……

然而前几天,我偶然发现了一款产品——小雨伞超级玛丽2020Max重疾险,3000块的预算居然就能买到45万的重疾保额!

价格这么便宜,产品保障会好吗?

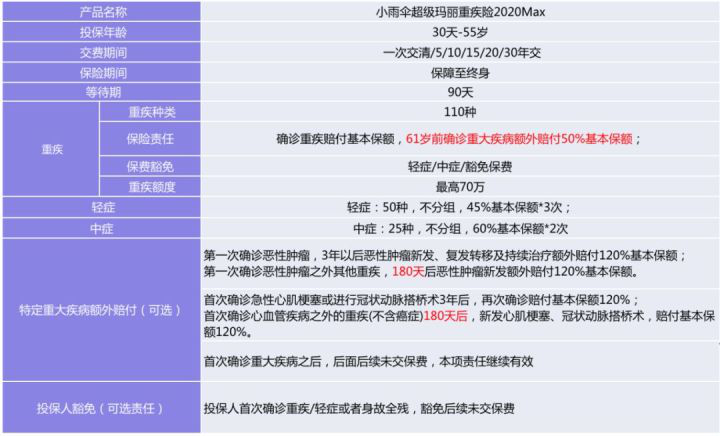

让我们先来看看小雨伞超级玛丽2020Max重疾险的基本形态:

从上面的表格可以看出,小雨伞超级玛丽Max重疾险的基础责任真的做得非常优秀:它可以保障185种疾病,高发的重大疾病基本都包含在内。其中110种重疾,在61岁前可额外赔付50%的保额;50种轻症,可以不分组赔付3次,每次赔付45%的基本保额;25种中症,可以不分组赔付2次,每次赔付60%的基本保额;并且轻症或者中症出险理赔过后,可豁免后续保费,同时重疾保障依然有效!这个保障责任真的可以说是目前市面上做的最好的了!

而这其中最吸引我的点,就是在61岁之前,如果重疾出险,可以赔付150%的保额!

原因有两个:首先,目前市面上大多数重疾产品,一般只能做到投保前10年/15年或者50周岁前出险,额外赔付一定比例的保额,而小雨伞超级玛丽Max重疾险是可以做到61周岁之前。

那这两者之间相差多少呢?根据中国人身保险业重大疾病经验发生率来看,在50-60周岁这段期间,患癌的概率远高于50岁之前,并且人如果在四十岁之前未患过重疾,那么在未来的日子里患重疾并不是低概率事件。

这样看来,市面上大多数重疾险在50岁之前基于保额额外赔付的保障并不够全面,毕竟50岁之后患癌的风险更高,而小雨伞超级玛丽Max重疾险就能更有效的罩住这个风险。

其次,这个额外赔付的保额的比例,市面上多数产品也只能做到30%或者35%,比小雨伞超级玛丽Max重疾险的50%整整低了至少15%。

简单给大家举个例子:

如果是一位30岁的女性,投保了小雨伞超级玛丽Max重疾险,三十万的保额,一年只要3060元(这个价格在消费型终身重疾中真的非常便宜了)。

那么,如果她在61岁之前患了重疾,达到理赔条件,就可以获赔45万(1+50%)。而如果她投保的是其他产品,保费可能更高且不说,赔付的保额按最高(1+35%)来算也只能赔付到40.5万,整整少了4.5万元,更别说买更高保额的情况。

所以小雨伞超级玛丽Max重疾险性价比真的非常高,而且女性朋友投保还会更划算。如果说你也和之前的我一样,在重疾这块迟迟下不了手,不如就考虑一下小雨伞超级玛丽Max重疾险吧!

图片和文章取自网络,如有版权问题请联系小雨伞