推荐保险

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 孩子意外险买哪款?选中国平安小顽童6号少儿意外险

- 最快3年回本、IRR达2.48%!家庭现金流规划神器来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 鑫享阳光(菁英版)终身寿险,回本快,收益高,这几类人优先考虑

- 不会买?超级玛丽13号重疾险投保指南了来了!

全部文章重疾险

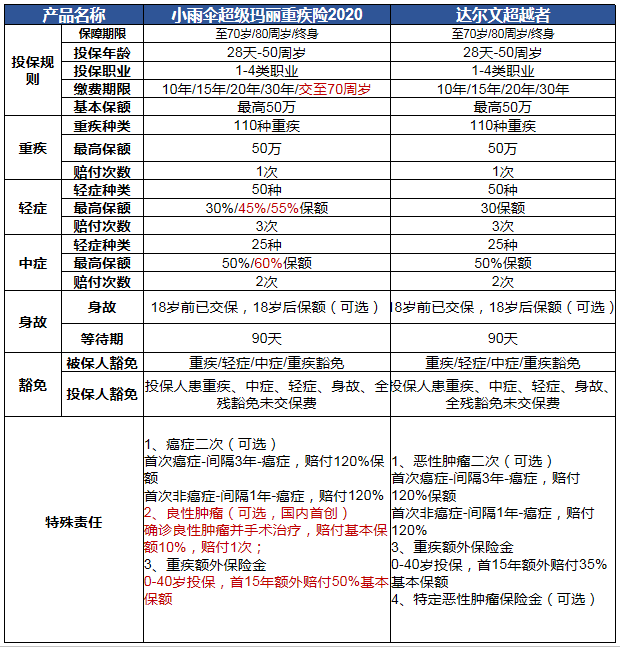

巅峰之战:小雨伞超级玛丽2020 PK达尔文超越者,谁更好?

2019年重疾险网红市场可以说是竞争激烈,年底超级玛丽系列又做了升级。

很多人会拿来和卖了一段时间的达尔文超越者比较,因为都是走创新又高性价比的路线。如果要在这两个里选,从产品对比出发,那么小编会更倾向于小雨伞超级玛丽2020。

产品对比其实就是性价比的对比。那么是越便宜就是是性价比越高吗?当然不是,比亚迪比宝马奔驰便宜,但是性能完全不一样。那么在保险里,保险责任就等于性能,所以说保险的责任的好坏也是组成高性价比的重要组成部分。

01

小雨伞超级玛丽2020 VS达尔文超越者责任谁更好?

先说结论,小雨伞超级玛丽2020胜。后来居上,确实是在保障责任方面多方面都展现出了优势,不信我们看看下面的对比图:

优势一:大陆首创良性肿瘤保障

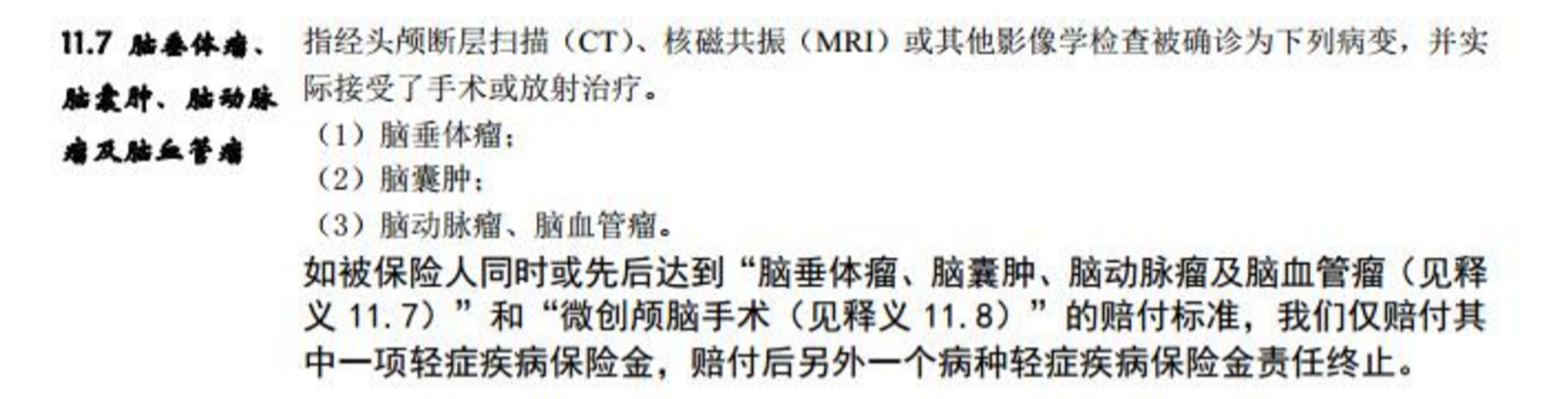

很多人认为肿瘤等于癌症,所以重疾险都肯定会赔付。那有一点医学常识的人会知道,肿瘤有恶性肿瘤和良性肿瘤之分,但现在的市面上的重疾险都有中症、轻症,那良性肿瘤不是恶性肿瘤的早期形态吗?

其实,这有一个误区。恶性肿瘤就像我们所知道的, 在重疾险的赔付范围。但是翻开条款,良性肿瘤行管的病种就这些。

![]()

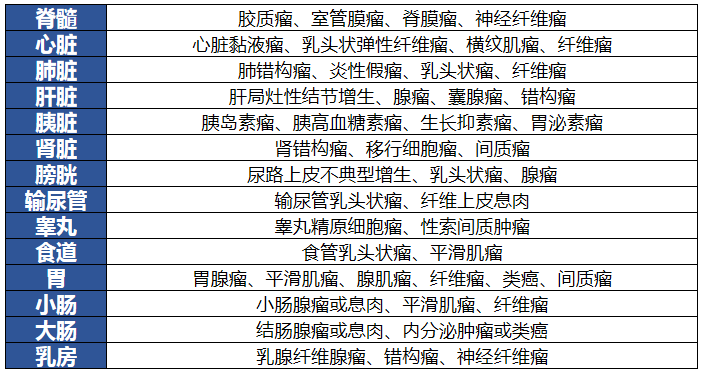

而下图这些常见的高发良性肿瘤,不光是达尔文超越者,目前大陆其他的重疾,通通都没有包含在保障范围之内!

为什么重疾险往往不包括良性肿瘤呢?这要从良性肿瘤的特质说起,良性肿瘤虽然叫肿瘤,但是,生长比较缓慢,与周围组织有包膜相隔。除了像脑瘤这样不可爱的良性肿瘤,一般情况下是不会有变恶性的情况。

如果良性肿瘤面积较小,且没有影响功能甚至可以不用手术。但是某些情况下肿瘤组织压迫器官或者血管,医生还是会建议手术,进行手术之后也基本不会复发和转移。所以他对人体的危害程度来说,是达不到重疾的等级。

但是许多良性肿瘤、像乳腺纤维腺瘤、乳头状瘤等大家都非常耳熟能详,甚至小编身边都有朋友得过,发病率是比恶性肿瘤高出不少。

如果需要手术,平均花费在两万元,虽然不用放、化疗透析等手段,但是单手术也并不是小数目。可是之前只有港险才有良性肿瘤的附加责任,小雨伞超级玛丽2020在大陆首次把良性肿瘤手术金纳入特殊责任,可赔付基本保额的10%。像是最多人选购重疾险保额的区间在30-50万,那么10%可以覆盖这个手术的费用,够用,还有一些余钱疗养,可以说是非常贴心的设计了。

优势二:重疾赔付保额

达尔文超越者重疾前15年额外赠送35%的保额,而小雨伞超级玛丽2020将额外赔付的额度添大到了50%。关于保额增送,小编认为如果在同样的保费,保额赠送当然是越越好,毕竟花同样的钱,而理赔可以拿到更多赔偿,对消费者来说是很实实在在的实惠。

优势三:中症、轻症

中症和轻症都有设计保额递增。与达尔文超越者的中症2次都是50%、轻症3次都是30%相比;小雨伞超级玛丽2020是中症首次50%、第二次60%,轻症3次分别是30%,45%,55%。无论中症、轻症都提高了后续次数的保额。

虽说多患一次的几率都是在几何级降低,但如果真不幸患二次,那么对于患者今后的赚钱能力和信心也会是成倍的打击,谁又不希望多获赔一些呢。这种设计能让消费者更加放心,责任上肯定是更优秀的。

优势四:缴费年限可选70岁

这个缴费年限的设计非常有意思,长期重疾险缴费年限设计出到70岁,至少在小编的从业经验来看是很罕见的。甚至一开始我还在考虑这到底算不算一个优势,但是还是放进来了,原因很简单:在有豁免的情况下,缴费期拉长是有优势的。因为豁免享受的就是如果发生约定的保险事故,后续保费不用交,保障继续有效的特权,如果越早交完那就越不容易享受到。小雨伞超级玛丽2020的豁免涵盖全面,投保人的重疾/中症/轻症/身故和全残豁免,被保人的重疾/中症/轻症豁免。客观来说,年纪越大,罹患重疾的几率就会越高,其实保险公司有更大几率要做“不收钱还要继续服务的买卖”,而从这个角度看,小雨伞超级玛丽2020的这个设计是利好消费者的。

02

小雨伞超级玛丽2020 VS达尔文超越者费率谁更低?

如果责任更好但是保费贵出一大截,那样并不叫性价比。所以谈完性能我们接下来谈谈价格。看看,小雨伞超级玛丽2020和达尔文超越者哪个费率低。

看必选责任和必选+身故责任

这里先看必选,这款产品的必选也就是只选重疾、中症、轻症,其他什么都不附加(后面简称这种配置为必选责任)。从表格看,小雨伞超级玛丽2020比达尔文超越者普遍保费上便宜,尤其是在30岁,选择交20年保障到70周岁,无论男女都相当于95折的价格。只有在女性保障终身的时候,会贵出十几块钱,但这十几块钱对比中症、轻症逐次递增和重疾前15年多赠送15%的责任,绝对是物超所值的。

重疾险搭配身故责任是很主流的选择,可以看到小雨伞超级玛丽2020添加了身故责任之后,优势更加凸显了。其中保障至70岁20年交是最划算的,男性购买费率降到了达尔文超越者保费的81%-82%,女性相当于达尔文超越者保费的82%-84%。

小雨伞超级玛丽2020在责任优势的情况下,保费反而打折。只选必选责任或者加上身故的,小雨伞超级玛丽2020都是更划算。所以如果无论附不附加身故,都首选小雨伞超级玛丽2020。

看首创的良性肿瘤手术金,性价比如何

由于良性肿瘤手术责任达尔文超越者没有,也没有其他大陆重疾可以比较。所以没办法,只能用小雨伞超级玛丽2020的纯必选责任和必选责任加良性肿瘤,进行同一产品的横向对比。依然看表格:

良性肿瘤手术责任的价格在全年龄段各种责任搭配里都比较匀称,都只是总保费的5%左右。也就是说只用加5%的保费,就可以拥有充足的良性肿瘤保额,转移掉良性肿瘤的风险。小编认为这个价格是很良心的,各年龄段购买都推荐把良性肿瘤责任添加上。

小结和购买建议

这样看来,小雨伞超级玛丽2020这新鲜出炉的升级版确实是性价比更高的选择。不过这款产品搭配灵活,保障期限、赔付次数、身故责任、其他附加险的搭配也让大家非常纠结。小编建议从先预算,然后在产品中选择保障责任最优搭配,这样来梳理购买思路。重疾险最重要的就是用小保费撬动大保额,不牺牲保额的情况下,可在保障期限、赔付次数、身故责任、其他附加险等方面适当妥协,不同预算购买小雨伞超级玛丽2020,具体可以参考:

预算在两三千,35岁-40岁建议选择小雨伞超级玛丽2020纯必选责任加良性肿瘤,保障到70周岁20年交。30-35岁还可以在这个基础上加上身故责任,性价比更高,女性甚至可以延长保障期限到80周岁,30年交。

预算在四五千,那么35岁-40岁也可以选择必选责任+良性肿瘤+身故的组合,保到80岁30年交也是妥妥地在预算内,并且保持着超高性价比。

最后提醒一下,无论任何重疾险购买之前,都要注意阅读健康告知。提到的情况要诚信告知,保险是严谨的法律合同,尊重规则才是在保护自己的利益。

图片和文章取自网络,如有版权问题请联系小雨伞