推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

全部文章财富保险

健康财富齐守护!昆仑健康增多多3号投保入口看这里!

万众瞩目的增多多3号已经上线,全名叫:昆仑健康增多多3号增额终身护理保险产品计划!

单从名字,可以看出增多多3号和以往的增多多系列有所不同,兼顾了财富增长和护理保障功能。

其产品定位为:失能补偿(保障功能)+ 资产规划(储蓄功能)

今天咱们就来重点讲一讲什么人能买增多多3号,怎么使用它。

1.常见资金规划方式

如今,不止教育,结婚、养老,都绕不开钱……有数据统计,中国城镇家庭近7成的资金都集中在房产这样的固定资产上,从流动性上来说,有一定的风险。(数据来源:《中国家庭财富调查报告2019》)

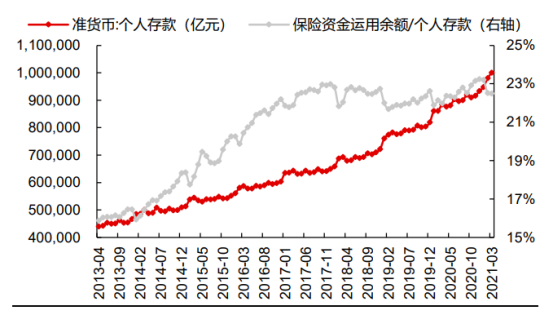

除了房产,银行存款也是常用的资金规划方式,截止2021年3月,我国的保险金就运用余额和个人存款规模相比仅占22.5%。

也就是,相比个人存款规模,我们国家保费规模相对较低。

图源:Wind,长江证券研究所

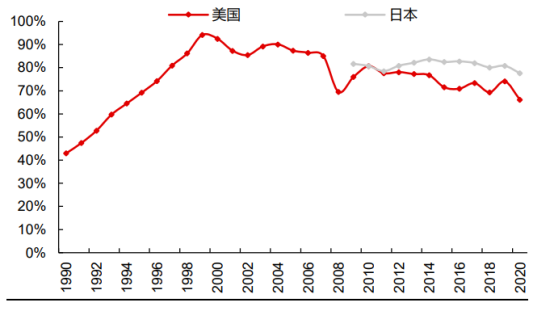

不过,随着利率的持续下行,根据美国、日本的经验来看,保费规模相比个人存款规模的比例会逐渐提高。

2020年底,美国、日本保费规模相对个人存款规模的占比分别是66.2%和77.6%。

图源:Wind,长江证券研究所

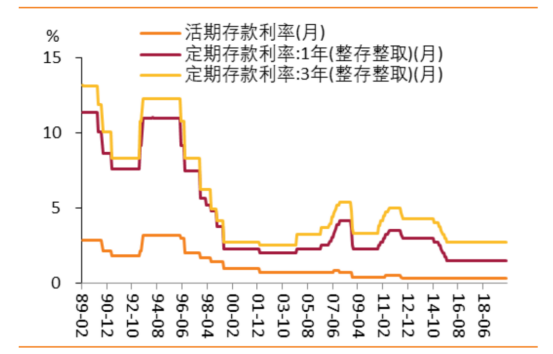

房产变现慢,资金周转不灵活,如果遇到急需用钱,或者是失业等突发情况,就会出现现金流断裂,资产配置过于单一的风险就会暴露出来。

另外,利率持续下行,也让我们思考如何进行合理的资金规划。

图源:Wind,长江证券研究所

转移风险一直是保险最核心的功能之一,在如今全球利率下行的趋势下,投保财富类产品就是一个极佳的选择,因为它:

安全 ▏长期 ▏灵活

够安全,保单利益写在合同中,能保持长期可观;

够长期,能满足全生命周期(各种资金需求)的现金流规划;

够灵活,能确保要用钱时可以及时得到支持。

2.增多多3号玩法大揭秘

说了这么多,增多多3号到底怎么用呢?

增多多3号的用途多样,且兼顾了财富增长和护理保障功能。

今天我们通过不同的资金规划和使用场景,让大家更直观感受昆仑增多多3号这款长期现金流规划工具的魅力!

主要可作为:

一代人的教育金、两代人的养老金,三代人的资产传承……用途多样且灵活!

Ps.增多多3号有4种缴费期,最亮眼的是5年缴,表现更佳!

以30岁男性为例,5年交,到90周岁,irr可高达3.498%。

我们以此结合具体的实例来看看~

案例1

28岁的增妈妈给0岁男宝,5年交、年交6万,在他的不同年龄减保,可以获得不同资金用途。

注:以下案例展示减保获取的是保单现金价值,实际减保操作可能与此不同,请最终以保险公司实际处理减保的方式为准。

18-24岁,孩子读大学、研究生阶段:

每年减保获取3万的现金价值做教育金,7年总计取出21万,剩余保单年度末的现金价值为40.57万。

28-32岁,结婚、生子阶段:

每年减保获取4万的现金价值,5年共计20万,剩余保单年度末的现金价值为32.03万。

孩子32岁的时候,差不多到了增妈妈退休的时候,保单年度末的现金价值高达32.03万,可用来自己的养老金补充。

增妈妈若不需要,可以继续保障到孩子60周岁的时候,用给孩子做养老金的补充。

60-80岁,退休养老阶段:

每年减保获取5万的现金价值,搭配社保养老金,累计可减保110万,剩余保单年度末的现金价值为16.36万。

以上案例中,增妈妈交了30万保费,累计减保获取151万的保单现金价值,保单剩余现金价值16.36万,此时已获取的现金价值+保单剩余的现金价值大约是已交保费的5.6倍!

Ps.投保人享有保单支配权。

案例2

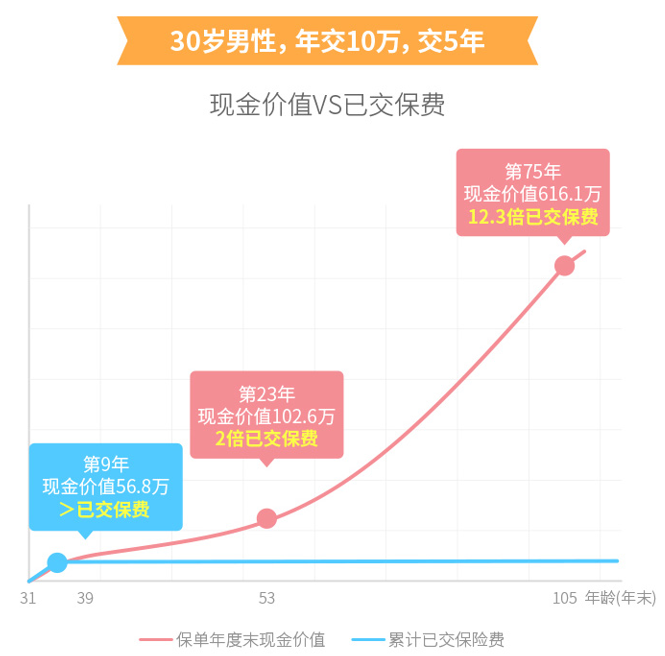

30岁的多先生给自己退休养老多一份保障,5年交、年交10万,看看保单未来的现金价值的增长情况。

持有第9年现金价值56.8万,现金价值>已交保费。

53岁时,现金价值102.6万,约2倍已交保费;

70岁时,现金价值184.5万,约3.7倍已交保费;

80岁时,现金价值260.5万,约5.2倍已交保费;

105岁时,现金价值616.1万,约12.3倍已交保费。

其次是护理保障功能。

我们都知道,长寿时代来临,人口老龄化程度进一步加深,在老龄化进程中,失能老年人数量将持续快速增长,失能护理保障需求越来越多。

增多多3号的独特之处就在于:

现金价值增长速度快,灵活性好,可用来作为教育金,养老金等资产配置;

还自带长期护理责任,达到合同约定的长期护理保险金的给付条件,可以获得长期护理保险金的赔付!

案例3

王女士为刚出生6个月的儿子贝贝购买了增多多3号,年交20万,交5年。

*注:1. 现价未超过已交保费时减保会有一定损失!

2.所有保单减保后的保险金额须符合本产品的投保规则。

3.当您投保单产品时且未选择可选责任时,保单可支持整单常规减保,所有保单均不支持按险种的某一项或多项保险责任减保;

4.当您投保含有附加豁免保险时,保单不支持整单常规减保;您可以选择申请解约附加豁免保险后再申请减保;

5.所有发生过理赔给付的保单均不支持减保。

可以看到在王女士与贝贝在期间可通过减保现金价值(非基本保额)满足多种规划:大学教育金、婚嫁金、创业金、两代人养老金……

若贝贝85岁时不幸中风失能,保司还将一次性赔付长期护理保险金476.3万。

总保费仅100万,共计减保和长期护理保险金可获得856.3万,非常可观!

昆仑增多多3号——财富健康齐守护!

3.承保公司介绍

最后再聊聊广大消费者很看重的一点——承保公司。

昆仑健康保险股份有限公司是经原中国保险监督管理委员会正式批准,于2006年1月12日在北京成立,注册资本23.4亿的专业健康保险公司。

作为国内首批专业健康保险公司之一,历经十余年发展,现已成长为一家中型健康险公司。

目前在北京、上海、广州、杭州、济南等地均设有线下分支机构。

图源:国家企业信用信息平台

偿付能力是衡量一家保险公司偿还债务能力的一个重要指标,偿付能力达标,我们在买保险时才能更放心。

据昆仑健康保险官网,其2021年第四季度综合偿付能力充足率为132.13%,风险综合评级为B类。

昆仑健康是一家靠谱的公司!

4.写在最后

追求资产稳定安全,财富类产品比如昆仑健康增多多3号就是当下较为合适的选择!

保单握在自己手中,不管外界经济环境如何变化,利率如何波动,我们都能牢牢地锁定保单利益,把握未来!

总之,昆仑健康增多多3号增额终身护理保险产品计划,现金价值高,支持减保,整体保单利益可观,隶属市场第一梯队~

其中3/5年交,更具优势,还自带长期护理保险金,市面少有的终身护理责任,兼顾保单利益增长和长期护理保障功能,财富健康一起守护,很优秀的一款增额终身护理险产品!

相关产品推荐:

点击查看>>昆仑健康增多多3号

最后,如果你对保险还有任何疑问,也可以点击下方按钮预约保险顾问一对一咨询哦,还可以免费定制专属保障方案。

图片和文章取自网络,如有版权问题请联系小雨伞