推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

全部文章人寿保险

已婚有房贷,定期寿险买擎天柱7号还是大麦甜蜜家2022?

一、要还房贷的普通人,生活里不能有半点差错

也是最近的热点事件,一名大厂员工贷了公司90万的安居无息贷款,本来是人人叫好的福利。

但是被裁员后通知他要在离职前三天一次性还清,否则起诉,还要归还年利率高达18.25%的罚息,还拿不到离职证明。

他要在短期内凑齐90万归还,对于刚刚上车买房还贷的年轻人来说,没有父母的支持,要凑齐确实难,不过好在还有转圜的余地。

对于真正的断供者来说,断供才是噩梦的开始。

有燕郊业主在微博上分享了自己的断供经历,2017年在燕郊买了3房140平米,总价426万。贷款接近300万,每个月的月供有1万7千左右。

但是燕郊房价下跌,自己这套二手房成交价也就235万-240万左右,相当于打了个5.5折,买了还要多给银行40多万,也就是啥也没捞着,还倒亏40万。

于是他断供了,不要了。

但是接下来的事情,却远远超出了他的想象。

贷款逾期7个月,被起诉被判决。

收到判决书后,贷款总额298万,四年还了80万,还有282万没还,也就是4年还了16万本金,64万利息。

因为被判决,还需要承担利息、罚息5万左右,案件受理费1.5左右,保全费、律师费等等。

接下来还上了失信名单。

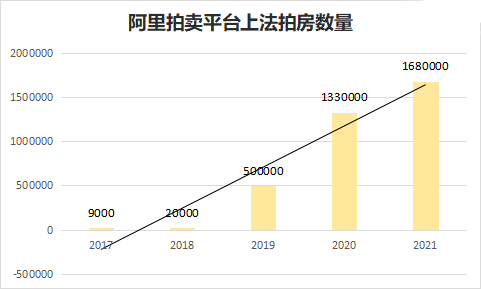

这不仅仅是个例,近两年看,银行起诉房贷违约断供的案件大幅增加,法拍房数量也暴涨,从2019年的50万套,增长至2021年的超过160万套。

有网友总结发现,4年来,阿里平台法拍房数量激增了187倍,2017年至2019年法拍房的增长率尤其巨大。

《2021年度中国杠杆率报告》也显示,我国房地产资产在居民总资产中占到了三分之一,而住房贷款超过了居民债务占比的一半。

图片来源:《2021年度中国杠杆率报告》

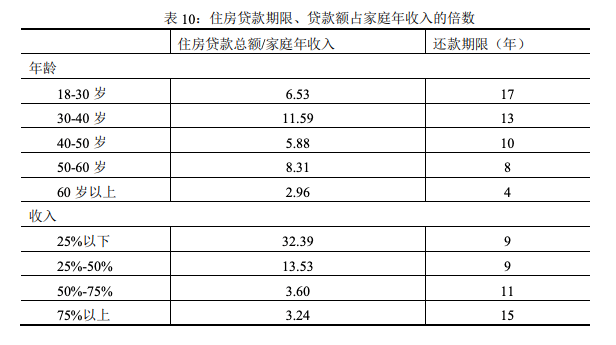

《中国家庭金融调查报告》显示,中国30-40周岁群体中,住房贷款总额是家庭年收入的11倍,其中,占比四分之一的低收入家庭中,贷款总额达到了他们年收入的32倍。

对于这些人来说,这部分家庭每年仅房贷的利息支出,就将近全家收入的两倍。

安稳的还贷款、安稳的生活、安稳的收入,现在成了无数人的奢望。

有些是因为天灾,比如前段时间的特大空难。

有些是因为人祸,比如字节跳动员工吴伟猝死,留下2个月身孕的妻子和月供2万多房贷......

吴伟和妻子异地8年,结婚3年,北京工作,还广州的房贷。

如今养育孩子、百万房贷的重担,都压在了妻子一人身上。

以每月还贷2.1万,贷款30年推算,他们一共要还300-400万,而房子的总价大约在500-600万。

据了解,他们购买的是期房,按照规定,如果消费者在60天以内违约,违约金为应交付房款的万分之三,如果超过期限,违约金则上升为应付房款的5%。

妻子只能在业主群崩溃求助,字字扎心。

二、定期寿险守护家庭幸福

身负房贷的成年人,扛在肩上的是一家人的安稳和幸福,那么如何为家庭托底?

定期寿险就是不错的选择,不过我们向来忌讳谈生死,这个好保险总是被忽略。

不过大家的观念在转变,也在被慢慢接受这个保费价格低,保障充足,杠杆高的保险。

定位寿险责任简单,保身故和全残,不管是疾病还是意外导致的身故都能保,比如猝死还是车祸、飞机失事、生病去世都能保。

小伞君比较推荐擎天柱7号定期寿险。

擎天柱7号保额100万,保至60岁,交费也到60岁,30岁男性保费1088元,30岁的女性价格只需要587块。

最高的保额能买到400万,能满足大部分朋友的需求。

举个例子:

在杭州工作的小天今年30岁,前年娶妻生子,今年买了一套房,首付40多万,总价130万左右,贷款贷了90万左右。

妻子在家带孩子没有工作,每年的支出有10万左右,房贷90万,分30年还清,每月6000左右。

小天的保障方案可以这样:

交30年保30年,保到房贷还完的时候。

保额:90万+10万*5年=140万

也就是保障30年,覆盖房贷以及5年的生活支出,确保房子可以保住,妻子和孩子能安稳生活5年。

什么责任都不附加,保费每年是1500元左右,获得140万的保障。

↓↓↓点击下图,立即投保↓↓↓

当然,如果夫妻两人都是家庭经济支柱,可以考虑能够夫妻互保的定期寿险。

大麦甜蜜家2022就不错,还有人性化的权益,夫妻任意一方赔付后,剩下的保费豁免,另一方仍能享受保障。

夫妻双方因为同一意外身故,还能获得最高4倍赔付。

举个例子:

甜甜夫妻两人(29、29岁)在成都工作当老师,两人收入相差不多,都在20万左右,一起买了一套房子,现在贷款还剩100万左右,没有其他负债。

那么们可以这样规划:

保障期间:保障到退休左右(保障30年),交费30年。

保额:100万房贷+20万*5=200万,每人保额200万。

两人的保费总共需要3080元,人均1540元,享受200万保额。

↓↓↓点击下图,立即投保↓↓↓

三、写到最后

明星苦于房贷,不计其数的普通人也深陷其中,对很多普通人来说,这辈子能欠下的所有债务中,房贷应该是数额最大、偿还时间最久的一笔欠款。

我国经济高速的发展,让很多人丧失了危机意识。

当疫情黑天鹅来临,当房地产进入房住不炒时代,带来一系列让我们大跌眼镜的事情,也应该从中得出一些启示。

1.把杠杆控制在合理范围。

2.尽可能规避风险,做好保障。

如果你也对擎天柱7号感兴趣,点击下方链接即可投保,也可以预约专属顾问一对一咨询,还能免费定制个人专属保障方案哦。

图片和文章取自网络,如有版权问题请联系小雨伞