推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章财富保险

长期护理险推荐,和谐人我行长期护理险值得拥有!

长期护理险是什么?为什么买长期护理险?

长期护理险,主要是为了被保人得丧失日常生活能力、年老患病或身故时,侧重于提供护理保障和经济补偿的制度安排。在社保也被称为“第六险”。

我国失能人数多,据国家卫健委数据显示,2019年已经超过4000万。随着老龄化的加剧,失能人数会增加。所以国家2016年开始了长期护理险的试点。到2020年9月全国试点城市增加到了49个。

不过能领到的失能金不会太多,一是因为失能人数多,二是因为交费不多。

就拿深圳来说,2020年11月深圳开始实施长期护理险,保费是上年度在岗职工平均工资的0.1%逐月交,2019年平均工资是10646元,那每人每年交费就是128元。看这个保费就知道,以后失能金不会很多。但也是一个保障。

所以如果担心年纪大了失能(瘫痪)、失智(老年痴呆),个人再备一份长期护理险是有必要的。央广网的新闻就曾经指出,长期护理险商业化是趋势。

尤其那种失能可以赔护理金、健康到老可以做养老金的产品,会更好。

今天给大家介绍的和谐人我行长期护理险就是这样一款产品,疾病身故可赔,失能状态可以赔,或健康到老可以做养老金使用。

一、和谐人我行长期护理险的基本内容

1. 投保规则

适用人群18-55岁,1-6类职业也可投保。

很多5类、6类高危职业者,比如高空作业者、电工等,买保险不是那么好买,但职业风险也容易导致伤残、失能。这款人我行长期护理险就可以买。

保终身,不过缴费期仅限10年,交费起步线10000元。起步线相对有点高。

2. 保障内容

人我行可以赔疾病身故金和长期护理金,也可以变更基本保额(减保)。

疾病身故金,赔因疾病导致的身故,不赔意外身故,不过可以退意外身故时的现金价值。

长期护理金,指符合条款合同的长期护理状态,观察期后可以一次性给付护理金。

二、和谐人我行长期护理险有什么作用

简单来说,人我行长期护理险可以赔长期护理金,或者不幸疾病身故可以赔身故金,如果健康到老可以当做养老金使用。

1、做长期护理金

指的是被保险人因意外伤害或在等待期后因疾病原因符合合同约定的长期护理状态,观察期90天结束后仍处于长期护理状态,可以一次性赔长期护理金,合同终止。

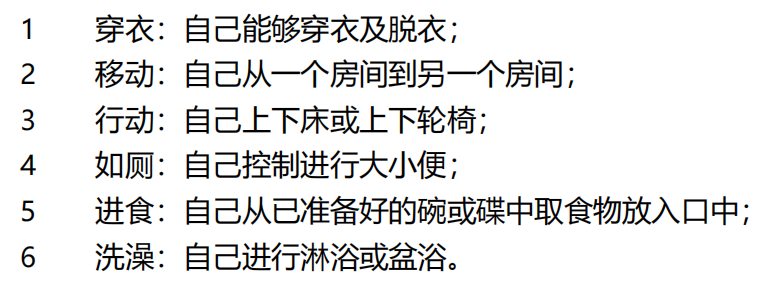

① 什么是长期护理状态?

就是指经保险公司认可的医院的专科医生诊断或认可的鉴定机构鉴定被保险人自主生活能力完全丧失,无法独立完成以下六项基本日常生活活动中的三项或三项以上活动的能力。

② 怎么赔?

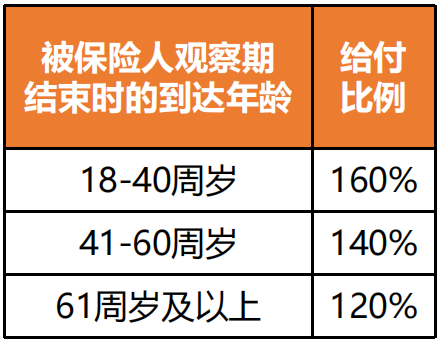

有2种情况,一是交费期满前,赔现金价值与累计已交保费*给付系数的两者取大;二是交费期满后,赔现金价值、累计已交保费*给付系数、有效保额的三者取大。

给付系数如下图所示,18-40周岁的系数最高有160%。

有效保额首年是基本保额,次年以3.5%逐年递增。

举个例子:

30岁男士年交3万,交10万,总共交30万。

在35岁不幸因疾病瘫痪在床,已交保费5期,此时现金价值是85894元;

已交保费是15万,已交保费*给付系数160%=24万;

则长期护理金会赔24万。

如果是在55岁不幸疾病失能符合长期护理状态,此时现金价值607407元;

已交保费30万,已交保费*给付系数140%=42万;

有效保额59.8万;

长期护理金是三者取大,即607407元。

总之,不管哪个阶段,长期护理金的赔付都会比所交保费高。这样就挺不错的,好过自己佛系储备的钱,储备多少就多少,还不如放这里能增值更多。

而且发现了没,人我行长期护理险的现金价值长期积累是很可观的,上面30岁男士的例子,55岁现金价值60.7万,已经是已交保费的2倍多了。

2、做身故保障金

人我行长期护理险的身故保障金赔付与长期护理金一样,也就是说身故金和长期护理金只赔其中一项,就合同终止。

所以说,人我行的身故保障还是挺高的,比如上面30岁男士的例子,55岁身故金就是60.7万多,增值到了已交保费的2倍多。

不过只赔疾病身故,不赔意外身故。意外身故会退当时的现金价值(比如3上面30岁男士35时意外身故就是赔现价85894)。

3、支持减保和现金价值贷款,可做养老金或应急金

人我行长期护理险还支持减保,合同生效5年后可以申请。

如果比较幸运,一直到七老八十还健健康康没有失能,那么这个保单可以这样用:减保领取现价作为养老金使用。或者做保单贷款也可以,最高可贷现金价值的80%。所以说真的比较灵活。

举个例子:

30岁男士年交5万交10年

80岁时中途未变更保额,现价约240万。

如果60岁开始每年减保5万作为养老金,20年共领取100万,仍剩余约90万现金价值。

人我行的现金价值长期积累下是比较可观的。

不过要注意每年的减保金额不得超过合同生效时基本保额的20%。

且保单前期也不建议减保,会影响保单后期的现价增长。

写在最后

看完本文就懂,长期护理险的目的是不幸失能达到了长期护理状态,可以一次性领取一笔长期护理金,让失能后的生活可以过下去,并且过有尊严些,还能不拖累亲人、子女。

和谐人我行的长期护理金赔付高,疾病身故金与长期护理金一样高,健康到老还能做养老金,作用比较广泛。

老不可怕,可怕的是没钱,更可怕的是没钱还失能、需要人长期照料。为自己或父母准备一款这样的长期护理险,保失能,或者保养老,是挺不错的。

有疑问的可以点击下方按钮咨询哦,还有1v1方案定制

图片和文章取自网络,如有版权问题请联系小雨伞