推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章保险新闻

买保险不符合健康告知怎么办?一文带你看懂健康告知!

健康告知是我们在投保医疗险、重疾险、寿险等险种时难以回避的环节。

经常有朋友问,

感冒发烧这种小病要告知吗?

我有小时候因为肺炎住院,已经过去二十年几了,要不要告知?

……

还有好多朋友因为健康告知没做好,出险没办法顺利理赔。

今天就来跟大家说说健康告知那些事儿。

为什么做健康告知?

健康告知的常见误区

如何进行健康告知?

身体有问题,如何争取最佳核保结果?

一、为什么要做健康告知?

健康告知直接决定了保险公司是否承保,或者以什么条件来承保,被保险人出险后能否顺利理赔。

对保险公司来说,健康告知主要是为了对户的身体健康状况有一个全面的了解,并根据健康信息对客户保险事故发生率进行预期。

以此来防止带病投保的发生、减轻事故的赔付风险。

对于消费者来说,如果没有健康告知,大家都能买这款保险,那非健康人群就有着更高的患病风险和赔付概率,就更容易获得保险赔付。

但赔付的钱是源于消费者共同的保费,这对于健康的消费者来说就很不公平!

所以,健康告知的设置,也是一种维护投保人公平保障的权益体现。

对于健康告知,《保险法》第十六条条款规定:

要特别提醒的一点是,“如实告知”不等于“全部告知”。

说人话就是:

如实回答所提问题即可,不需要啥都说,遵循“有限告知”原则,健康告知里没有问的,就没必要说。

还要遵循的就是“最大诚信”原则,对每一条列明的健康告知,不能隐瞒或欺骗。

一般和健康相关的保险都需要健康告知,类似于重疾险,防癌险,医疗险,一小部分寿险,而对于意外险,很多情况下只考虑职业限制,对健康情况没什么要求。

二、健康告知的常见误区

告知不必要的疾病

有些朋友投保时害怕被拒保或无法理赔,过于紧张,于是把自己感冒发烧啊,手指划伤啊,体检指标轻微异常啊统统都告知保险公司。

说这么多,只会让核保人员对你的核保结论变得苛刻,很有可能导致保费增加。

故意隐瞒疾病

故意隐瞒疾病的话,出险后,保险公司会拒绝承担保险责任。一般有下面三种情况:

投保人自己的故意隐瞒:拒赔并不退还保险费。

投保人过失导致未如实告知:保险公司有权解除保险合同。有严重影响的,会拒赔,仅退还保险费。

由于保险销售人员误导:理赔被拒,诉讼也很难。

误解“两年不可抗辩条款”

过去保险代理人利用“两年不可抗辩条款”欺骗了不少客户,对投保人说带病投保只要超过两年以后就可以赔,于是就有人带病投保了。

在这里提醒大家,两年不可抗辩条款只说明保险公司不能解除合同,不代表不能拒赔。因为的两年不可抗辩针对的是“被保险人非故意隐瞒”的情况才适用。如果保险公司有足够的证据证明你是故意隐瞒,就算过多少年还是拒赔。

![]() 举个栗子:

举个栗子:

A先生长期吸烟,但是投保时欺骗保险公司说自己不吸烟。

投保2年后去医院查出肺癌,跟医生说自己有10年的吸烟史,然后医生就在病例上记录了“10年吸烟史”。

这时候,A先生再去要求保险公司赔偿,那么即使2年前你没有相关就诊记录,但根据病历本里已自述有“10年吸烟史”,保险公司也可以认定A先生是故意隐瞒告知而拒赔。

B先生为乙肝病毒携带者,但他自己一点也不知情,平时也没有任何症状,所以他顺利投保了。

投保2年后,B先生被查出来肝癌,但因为之前他一直没有相关就诊记录,他自己也不知道自己是多年的乙肝病毒携带者,这种情况下,保险公司还是要照常理赔的。

总的来说:两年不可抗辩条款只是为了促使保险公司主动进行风控的手段,绝非骗子达到骗保目的的免死金牌。

三、如何做好健康告知?

那如何不损失消费者自身利益,又可以向保险公司如实告知自己的身体状况呢?

询问告知:问什么答什么,不问不答

保险公司的《健康告知书》具有很强的针对性,囊括了可能影响投保、核保和理赔的方方面面。不同产品、不同保险公司会有不同的健康告知要求。我们要做的就是:保险公司问什么,我们答什么。

对于已知的疾病,不要轻描淡写、尝试一笔带过,这样不仅不能提高通过率,反而容易引起核保人员的注意,如实将病情告知就好。

这里要注意,告知的对象是保险公司而不是保险营销员,坚持在投保书上进行书面告知,并保留口头告知证据,避免一旦保险营销员离职或不承认,对投保人来说,往往非常被动,处于不利地位,要想维权麻烦重重。

医药记录:请勿外借!

一切告知的最终标准,是以医院就诊、药品购买等等留下的记录为准,什么江湖郎中的诊断是不在范围内的!

其中医保卡的信息记录比较特别,只要是你本人医保卡,所有记录都默认归于你个人名下。

比如某人用医保卡借给弟弟,弟弟买了用于糖尿病的药物,结果后来买保险被拒保,就是因为被查到他的医保卡里有购买糖尿病药物的记录。

所以,请不要随意借医保卡给别人。

关于体检:投保成功后再体检

除非保险公司要求,不然不建议在投保未成功前去体检。万一体检查出来什么毛病,影响核保就不好了。所以建议大家在投保成功后去体检。

当然,如果保险公司要求体检,也不能说有了体检报告就不再如实告知了,还是要告知的!

如实告知是对双方负责的一件事情,并不是只针对个人!

四、身体有问题如何争取最佳核保结果?

争取最佳核保结果的唯一办法是:充分利用不同保险公司之间核保的差异性。

不同的保险公司核保标准有差异。

保险产品对不同的人只有合适、不合适。

撇开核保限制,去谈什么产品好、什么产品不好,没有太大的意义。

不健康的人选择少,性价比再高保障再全面,不能投保也没用。

选择健康告知宽松的产品

不同产品的健康告知都是不同的,即使是同一家保险公司也不同,可以选择健康告知宽松的产品。

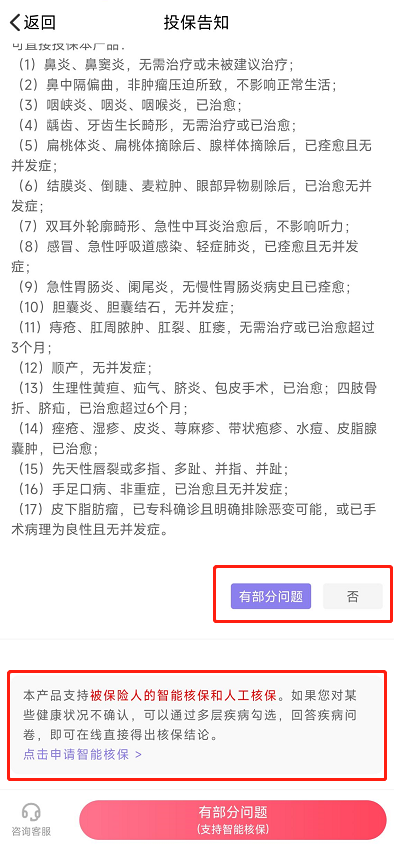

选择有智能核保的产品

有的产品会提供智能核保,在填写健康告知过程中,可以告诉保险公司自己的身体异常,立刻可以知道是否可以买。

操作指南:

①任意选择一款支持在线智能投保的保险进行投保(以超级玛丽7号重疾险经典版为例),在进入健康告知页面时,选择不符合,即可进入智能核保。

②进入智能核保系统之后,选择对应的疾病,回答相应的问题即可获得核保结论。

③人工预核保

预核保就是买之前先提交资料让核保人员看一下。选择人工预核保是为了防止留下拒保、加费等非常规的记录,如果留下记录将会影响其他的投保。

线下预核保:有的保险公司是可以提供预核保功能的,建议大家选择好了产品,可以多问问身边的销售人员,可以协助你完成预核保。

线上预核保:也有一些第三方保险经纪(代理)公司,可以提供线上预核保,一般以邮件的形式,在正式投保前,将相关资料给保险公司提前做个审核,预测核保结果。

④同时多家投保

如果实在无法选择健康告知宽松的产品、智能核保、人工预核保,那么还可以在选择几款比较合适的产品之后,同时多家投保,避免被拒保或者加费,然后选择核保结论最好的产品进行投保。

总之,为了确保将来能顺利获得保险理赔,我强烈建议各位伙伴投保前做好健康告知。

希望今天关于健康告知的内容能解答你的疑惑。

如果你对保险还有任何的疑问,都可以点击下方按钮,预约保险顾问一对一咨询哦,还可以免费定制个人专属保障方案。

图片和文章取自网络,如有版权问题请联系小雨伞