推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章财富保险

第一梯队增额终身寿险要大规模下架?现在还能买吗?

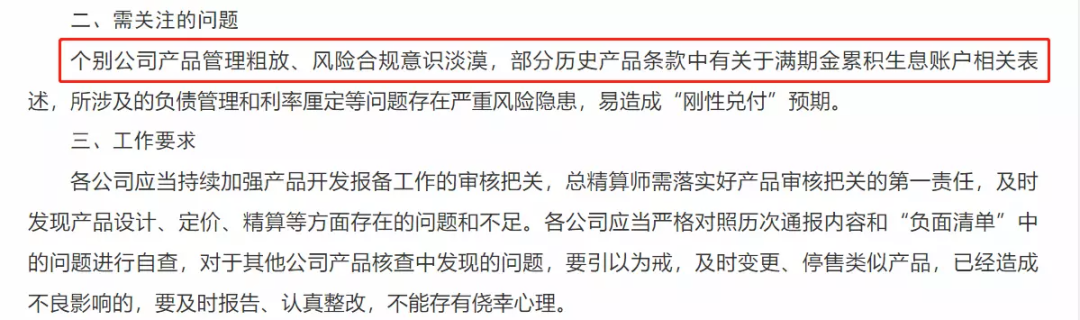

上周五(11月18日),银保监会发布了《关于近期人身保险产品问题的通报》。

图片来源:银保监会官网

这份《通报》影响巨大!

在售的增额终身寿险可能迎来一波集中停售。

这个《通报》银保监会不定期发布,主要是监管的过程中发现的典型问题。

比如今年1月29日,也发过一份。

虽然提到了增额终身寿险的两个问题,但并没有突出强调。

从文件的第二部分就可以看出,1月29日的《通报》中需要关注的问题:

只提出了个别公司的管理问题,风险合规问题等等。

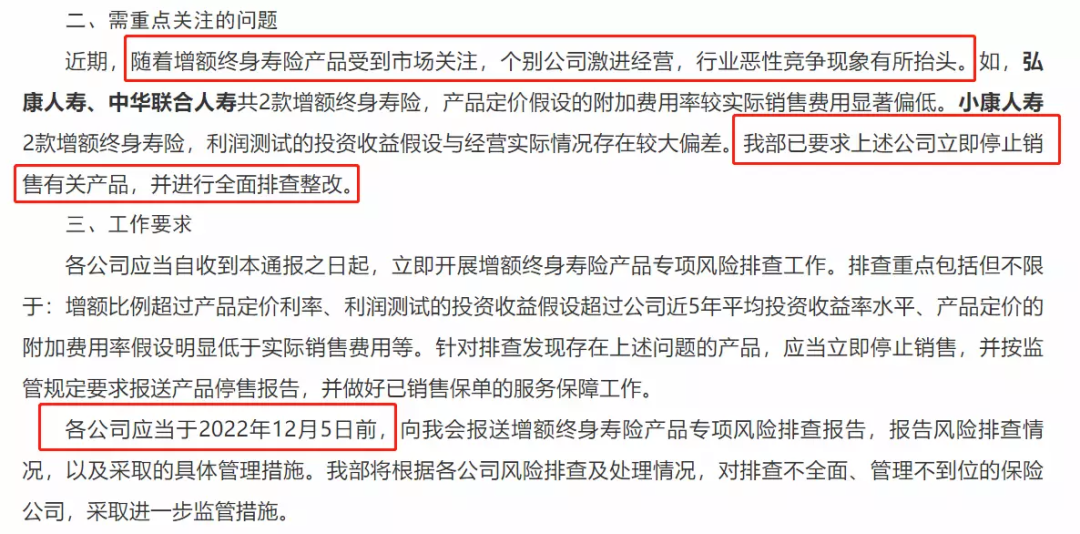

但这次,重点关注到了增额终身寿险:

2022-11-18 人身险部函〔2022〕501号

甚至4款增额终身寿险被要求立即停售。

其他的增额终身寿险也要在12月5日之前交作业(风险排查报告),如果有问题,保司就须采取具体的管理措施。

来看看监管提出对增额终身寿险提出的排查重点,包括但不限于以下3种:

增额比例超过产品定价利率;

利润测试的投资收益假设超过公司近5年平均投资收益率水平;

产品定价的附加费用率假设明显低于实际销售费用等。

增额终身寿险的增额指的就是保额递增。

部分产品的保额递增比例为3.6%、3.7%,甚至是3.9%、4%。

然而,增额终身寿险的定价利率最高也才3.5%。

这样的偏差,咱们就可能把保额的递增比例(比如3.8%)当作是产品的定价利率甚至是收益率(最高3.5%)。

事实上,保额的递增比例和定价利率关系不大。

所以,但凡有人和你说增额终身寿险收益率按照3.7%、3.8%复利递增,都是假的!

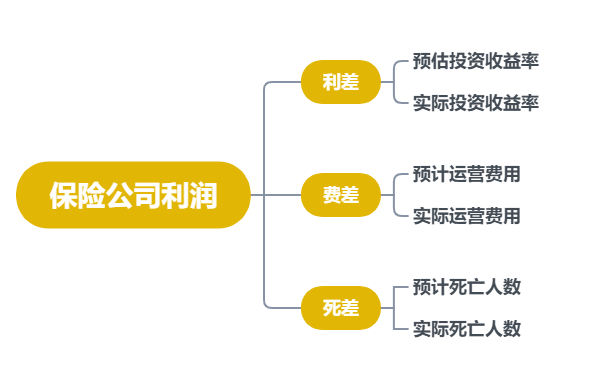

保险公司靠啥赚钱,就是三差益。

死差益、费差益、利差益。

保险公司的利润大头,一般都是利差。

计算的公式为:

(实际收益率-定价预定利率)* 责任准备金总额

如果实际的投资收益率减去预估的投资收益率是正数,那么就是盈利,叫做利差益。

反之,就亏损,叫做利差损。

不说行业,就说说咱们普通人投资吧。

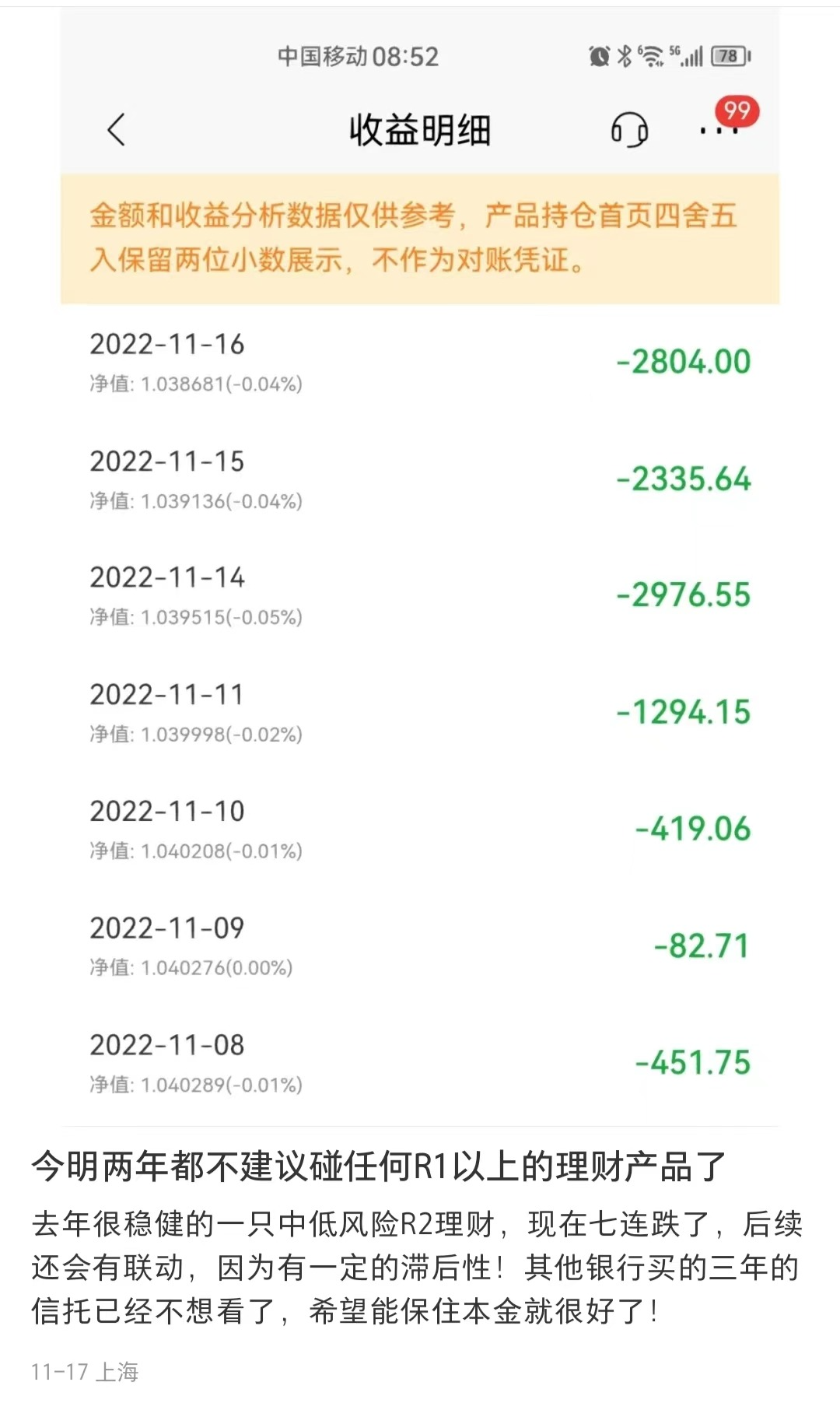

有没有发现R2级的理财产品都开始跌了?

图片来源:小红书

图片来源:小红书保险公司也是一样,受到疫情等多方面影响下,各保司的投资收益水平都呈现不同程度的下滑现象。

但是提供给咱们的仍然是定价利率3.5%终身增额寿产品。

预期很美好,但是现实很骨感。

况且利率下行本身就是目前一大趋势,从长远来看,存在利差损风险,对保险公司的压力很大,不利于保险行业长远稳定发展。

03

产品定价的附加费用率假设明显低于实际销售费用等

这条可以用费差的概念来理解。

费差的计算公式为:

(预定营业费用率-实际营业费用率)×保险费总额

保险公司在推出一款产品时,都会提前考虑运营预算,比如广告费、场地费、员工工资等。

那么如果当初预估的费用率很低,但是在实际中大大超出了。

本来只打算花费500万,结果花了2000万,这部分就只能保险公司补齐,就会产生费差损。

从这三点看来,银保监会最担心误导销售,其次就是保险公司的整体运营情况。

毕竟银行理财打破刚兑、存款利率/大额存单利率下行的现状下。

大家越来越喜欢增额终身寿险,这个品类的规模慢慢变大,如果发生利差损、费差损,可能会影响到整个保险行业。

从我们的角度来看,感受到的是增额终身寿险的保单利益很友好,但从行业层面来看,这种产品可能过于激进。

再次强调:

12月5日之后,市场在售的增额终身寿,可能要迎来一次集中停售。

如果大家有投保增额终身寿险的打算,建议尽快、尽快、再尽快考虑。

毕竟不知道什么时候,产品就下架停售,和我们再见

如果没有打算,也提醒大家,不要被铺天盖地的停售消息裹挟。

在我们有需求的时候,才是最好的产品。

Ps:对于已经投保的朋友们,不用担心。

《通报》规定了要做好已销售保单的服务保障工作。

如果你对增额终身寿险还有其他疑问,也可以点击下方按钮预约专属顾问一对一咨询,还可以免费定制个人专属保障方案哦!

图片和文章取自网络,如有版权问题请联系小雨伞