推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章儿童保险

大黄蜂7号在哪里买?大黄蜂7号是哪个保险公司的?

都说“虎毒不食子”,每一个宝宝都是爸爸妈妈的心头肉。可是就有人能够眼睁睁看着自己身患重疾的3岁女儿“见死不救”,主动放弃治疗。

有一对狠心的父母,不仅不救还擅自挪用了孩子的“救命钱”,转而带着儿子去治疗唇腭裂。而这些“救命钱”却是利用了众多爱心网友对3岁女儿的众筹捐款。

寒心!这样的父母怎么配为人父母!

一宗罪:用女儿的命去筹钱,消费网友爱心,可恨!

二宗罪:重男轻女,儿子的命是命女儿的就不是?可恶!

小编想说:对一个普通家庭来说,孩子患重疾一定会给家庭带来巨大的经济压力,众筹只是一种缓解压力的方式,但强依赖于网友们的爱心。新闻上一则则靠众筹诈骗的事件时常爆出,也让网友们寒了心……作为父母,真的不要在风险来临时才考虑怎么面对,提早为孩子做好保障,在风险来临时能够从容应对才是王道。

一、重疾,其实离孩子很近

经常看到各种孩子大病筹款,总感觉那些疾病离自己的孩子很遥远,请原谅一个来自孩子妈心头的超(zi)级(qi)自(qi)信(ren)。

然鹅,数据就摆在那儿:

中国肿瘤登记年报(2009-2013)数据显示,2006年至2010年,中国0-14岁儿童恶性肿瘤发病率为万分之一左右,且每年以2.8%的速度显著增加。

重疾险则是专门为了转移这类风险而设置的险种。特点是确诊给付,在确诊发生了保险合同中约定的重疾时,就可以向保险公司申请理赔,保险公司核实后会直接赔付保额,不用等到治疗结束后再去报销,能给有需要的家庭及时送上救治金,毕竟一般家庭很难承受重疾的治疗费用。

二、保额,覆盖基本费用支出

重疾险是确诊给付的,保额意味着疾病确诊时保险公司一次性赔付的金额,建议保额要覆盖风险。

那保额多少合适呢?

建议尽量能覆盖重疾费用支出。一般来说,重疾往往会花费几万、几十万医疗费的。

而且患上重疾,给一个家庭带来的不仅仅是治疗、康复费用,还有生病时期的收入损失,护理费用,营养费用等等。如果单单凭储蓄来来解决,是很难办到的。所以建议重疾保额尽量能覆盖这些支出,考虑到通货膨胀的影响,建议重疾保额尽量在30-50万左右。

三、最好保障轻症且含豁免

1 保障疾病种类越多越好?

保障重疾种类是60种好?还是80种?还是100种?

价格差不多时,当然是保障疾病种类越多越好啦,我们谁都不能排除自己患这些病的可能。

但是刻意为了追求疾病种类多而超额支付保费就没有必要啦。

因为无论你买了国内哪家保险公司的重大疾病保险产品,这6种/25种重大疾病的定义都是一样的,而且这25种重疾占了一般人群一辈子能患上重疾的90%-95%左右。

保监会规定,凡是重疾险产品,其保障的疾病必须要包括行业协会规定的6种核心重疾和19种较常见重疾,一共25种,这是市面上重疾险产品的基本保险责任。

2 保障轻症有没有必要?

当然有必要。恶化成重疾一般需要一个过程,在重疾出现之前往往会先出现轻症,而轻症是时没有达到重疾赔付标准的疾病,如原位癌、极早期的恶性肿瘤或者恶性病变等。

PS:顺便提一句,很多重疾除了保障轻症、重症外,还含有轻症豁免,意思是得了轻症能够免去缴纳后续全部保费,轻症得到赔付后重疾保障继续有效,这样就更加人性化,患病之后不用缴纳保费减轻了经济负担。

四、 优先选择配置长期重疾

目前市面上的重疾险按照保障期限来分,一般可以分为以下短期型、定期型和终身型3种。

该如何选择?我们先来通过长期和短期的对比,定期的和终身的进行对比,通来了解各自的优缺点,从而做出最优的选择。

1 长期VS短期

1年期产品最大的优势就是比较灵活,不像长期产品一旦退保损失大,这一年保障完了有了更好产品立即可以选择新的产品。

长期产品的优点也比较明显,①不用担心续保问题,1年期产品可能会因为自身健康状况变化或者保险公司产品停售而无法继续购买;②价格便宜,1年期产品保费是不断上升的,而长期产品的保费则固定不变,如果保障相同期限如30年,往往1年期产品的累计保费比长期产品高很多。

2 定期VS终身

定期重疾险和纯保障性的终身重疾险在保障上差别不大,都能够覆盖高发重疾险。主要差异在于保障的时间不同、价格不同。

终身型重疾险的优点显而易见,不用担心续保问题,一生都有保障。

定期型重疾险的优点有两个:

(1)产品灵活性更强。等孩子成年后可以重新选择新产品,毕竟对于孩子来说一生比较长,谁都无法预测几十年后会有多大的科学进步,疾病又会发生什么样的变化。

(2) 价格适中。终身型的产品在计算费率时因为涵盖时间长,需要考虑后期保障的风险,所以价格也会比定期型高很多。

所以,小编建议给儿童配置重疾险时优先配置定期型重疾险,短期型保障不足,终身型价格比较高。

那是不是孩子就一定不适合买终身型的产品呢?其实并不能完全这样讲,如果家庭的保险预算很充足的情况下,在配备定期型的产品后,购买合适保额的终身型的重疾产品其实也是相当不错的选择。

北京人寿大黄蜂7号少儿重疾险

很多小伙伴会问大黄蜂7号少儿重疾险怎么样?大黄蜂7号少儿重疾险靠谱吗?大黄蜂7号保险是哪个保险公司?

我们来一起看看北京人寿大黄蜂7号少儿重疾险的保障如何!

1、大黄蜂7号少儿重疾险怎么样?

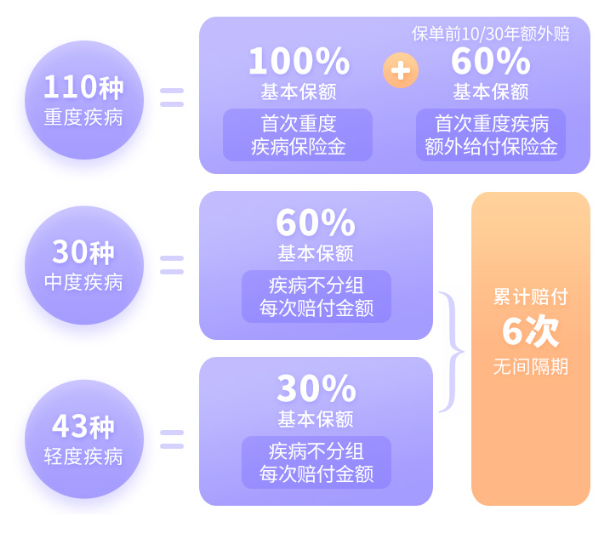

首先我们来看看大黄蜂7号少儿重疾险怎么样,大黄蜂7号少儿重疾险保障广,183种疾病最高赔364万,覆盖了宝宝人生各个年龄段高发疾病保障。

2、大黄蜂7号少儿重疾险靠谱吗?

投被保人双豁免,无后顾之忧。

大人(投保人)确诊附加合同所列明的轻度疾病/中度疾病/重度疾病、高残、身故,免交后续应交保费,附加险合同终止,主险合同继续有效。

孩子(被保险人)确诊主险合同所列明的轻度疾病/中度疾病/重度疾病,免交后续应交保费,保单继续有效。

3、大黄蜂7号保险是哪个保险公司?

大黄蜂7号少儿重疾险是小雨伞保险经纪联合北京人寿推出的少儿重疾险。

北京人寿保险股份有限公司(简称“北京人寿”)是经中国银行保险监督管理委员会批准,由国有企业、集体企业和社会企业共同发起组建的全国性人寿保险公司。公司2018年2月14日正式开业,注册资本人民币28.6亿元。

看到这里你觉得大黄蜂7号少儿重疾险怎么样呢,如果你也对北京人寿大黄蜂7号少儿重疾险感兴趣,点击下方即可为孩子添加保障,如果对产品还有疑问,也可以点击下方链接预约专属顾问一对一咨询哦!

图片和文章取自网络,如有版权问题请联系小雨伞