推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章人寿保险

擎天柱7号定期寿险怎么样?擎天柱保险在哪买?

最近,大家都在热议「一网友自称,25岁为了还房贷白了头」这件事。

25岁,怎么说都还是一辈子年轻的时候,这头发都白了,还房贷的压力究竟是有多大?

偌大的世界我想有个房

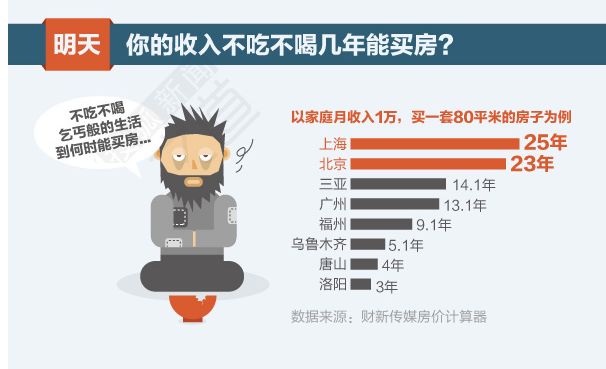

面对近几年国内房市大幅上涨的景象,越来越多的人加入「中国式买房」的队伍。

所谓「中国式买房」,就是在居高不下的房价环境下,应运而生了一批不得已通过各种方式了解房市的一群人。

据腾讯房产调查显示,超三成网友能承受的房贷与家庭收入占比为30%以下;然而当房贷与家庭收入占比超过50%时,依旧有61%的网友选择继续买房。

「再难也要买下来」这估计是许多人默默坚持时不断对自己说的话吧。

据统计,超7成网友认为,「目前房贷基本稳定,房租不断上涨,房子早买早受益」

无论房价再高,大多数人心中还是更愿意拥有自己的一个“小窝”。

为了房省钱吃苦我拼了

在自己奋斗的城市,拥有自己的一套房。大概是许多背井离乡、在外打拼的人的一个梦想吧。

而这个梦想往往要经历以下三个阶段:

看起来短短的几个阶段,往往横跨了一个人最重要的几十年。

最苦的日子应该要数还房贷的头几年。从“买买买”的生活突然变成连柴米油盐都要精打细算的日子。

正如一网友所说:

买菜会在快收摊的地摊上买那些3元一堆2元一捆的,买酱油会跑三个大超市比价然后再返回最便宜的超市买,买鱼会挑那些刚死掉却打半价的。

最怕房子突然没了

就像「压弯骆驼的最后一根稻草」,最怕的不是日子很艰难,而是不知道哪一天,压力会把人压垮。

如果有一天,一个家的经济支柱不幸倒下了,那么他一直细心呵护的“家”,会变成怎样?

人倒下了,家庭主要的经济来源没有了。房贷无法及时还款,银行就会收走这个来之不易的“房”,雪上加霜。

原来我还少了它

都已经负债生活了,有什么方式能抵抗身故风险,给家人留笔财产呢?这时候你需要它——寿险。

什么是寿险呢?

其实很简单,寿险就是一款保障身故责任,部分可以扩展全残的保险。也就是说,寿险只保障人生最大的风险——死亡。

虽然寿险好像买来对自身没有什么实际利益,但它最核心的价值——留给家人的经济支撑,也是一种对家人责任和承诺的体现。

这样的保险会很贵吧?

其实不然,像国富人寿擎天柱7号定期寿险费率很低,是一款可以以更低的价格、更小的投入让更多家庭负担起的家庭财务保障。

国富人寿擎天柱7号定期寿险什么身故都保吗?

除了产品免责条款里提到的情况,其它身故如:自然身故、疾病身故、意外身故、猝死等这些死亡,都是可以保的。

国富人寿擎天柱7号定期寿险怎么买?

主要考虑以下三个方面。

① 保障额度:根据自身的家庭财务目标,考虑到家庭基本的生活支出,包括生存、子女教育、赡养父母的花销,以及房贷等债务情况。结合自己的收入情况,按年收入的5~10倍来确定,一线白领的定寿保额可参考上面的推算,可以考虑配置到50~100万左右。

② 保障期限:因为考虑到未来延迟退休的可能,一般建议保至60-70周岁。

③ 缴费期限:通常这种保障型产品,建议交费期选择在20-30年左右。

如果你也对国富人寿擎天柱7号定期寿险感兴趣,点击下方链接给自己添加一份保障吧!

如果你还想要更深入的了解产品,还可以预约专属顾问一对一咨询,免费量身定制个人专属保险方案。

图片和文章取自网络,如有版权问题请联系小雨伞