推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章少儿保险

宝宝的保险怎么买?北京人寿大黄蜂7号怎么样?

马上就要带着小宝宝阳阳回老家了,阳阳的爷爷奶奶可高兴坏了,这一年他们没少为阳阳操心,每每听到一个什么新闻或者消息,就担心得睡不着,什么“携程虐童”、“”红黄蓝事件“、”最强流感病毒“、”儿童白血病“.....也难怪,各种污染问题、食品安全问题、交通安全问题......,孩子的安全问题着实让人担忧。

每个宝宝都是上天恩赐的天使,从那么小看着他一天天长大,开始学会爬学会走路说话,总能给平淡无奇的生活带来惊喜,自从有了阳阳之后,我就开始觉得无论为孩子怎样付出都不为过。因为本身工作的原因,阳阳一出生我就开始为他配置各种保险。

说是给孩子保险,其实更多的是给自己保险,因为我害怕万一不幸降临时,我毫无防备,我没有赚到很多钱,也没有富裕的家底,最怕孩子遭遇不幸和痛苦时我无能为力。

1 不幸,离我们远比想象的近

每次看到儿童发生意外或者遭遇疾病的的新闻,出于爱的偏执总觉得离自己很遥远,其实每个发生不幸的家庭原本也都是这样的,但其实这些不幸离我们远比想象的近。

(1)意外伤害成为儿童伤害的首要原因

意外伤害或已成为儿童伤害的首要原因,一方面儿童好动,天生的好奇心和探索欲让他们不停地想去接触新鲜事情,可是另一方面,他们对风险的感知和预警能力很差,这样就很容易发生意外。

当孩子开始会走路时,也就容易发生摔伤、磕碰、异物窒息等伤害;当孩子长大点进入幼儿园时,又容易出现与小朋友打闹摔伤抓伤、还有逗小动物被咬伤等等伤害;再大点,又会遇到骑车、爬山、溺水、交通事故等等伤害。儿童是一个弱势群体,不懂得保护自己,也往往没有能力保护自己,格外容易受到伤害。

百度搜索输入关键词“少儿意外伤害 事件”,搜索结果是182万条。输入关键词“少儿意外 事件 2017”,搜索结果是46万条。

(2)恶性肿瘤成为5-14岁儿童第二死因

多方数据显示,近年来儿童重疾发病率不断升高,以恶性肿瘤为例:

①世界卫生组织资料显示:中国0-14岁儿童的肿瘤发病率为万分之二到万分之九。

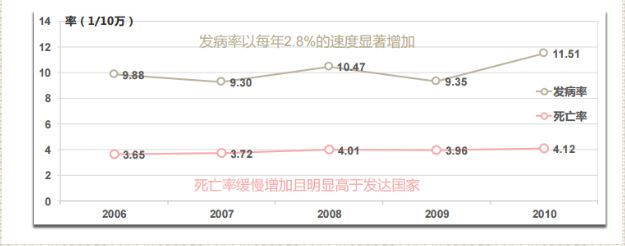

②中国肿瘤登记年报(2009-2013)数据显示,2006年至2010年,中国0-14岁儿童恶性肿瘤发病率为万分之一左右,且每年以2.8%的速度显著增加(如下图)。

③全国第三次死因回顾抽样调查报告(2006)数据显示,恶性肿瘤已经成为5-14岁儿童的第二死因(如下表)。

2 社保+商业保险,宝宝全面的保障

既要有最好的保护,也要做最坏的打算,否则,当风险万一降临时会措不及防。面对风险有三种处理办法:第一种是“自留风险”,这要求有很强的经济实力;第二种是“风险共担”,朋友圈中经常出现的水滴筹、分贝筹就属于这种;第三种是“风险转移”,将风险转移给保险公司。

而保险分为社会保障(简称社保)和商业保险两部分,社保是基础,商业保险是补充。社保是国家福利,建议一定要买,包括了基本医保和大病医保两个部分,不管有没有已经患病都可以投保,而且价格相对低廉,但是也存在着很大的不足,毕竟这只是给国民最基础的保障。

社保不足在哪儿呢?

(1)报销封顶限制。一般国内的大病医保报销封顶线是25万,很多地方更少,远低于很多重疾的支出费用。

(2)报销比例限制。儿童医保报销完之后,最终还是有个人支付部分,而这些个人支付部分就可以通过商业保险报销。

(3)用药和器械方面有限制。很多用药、器械和一些先进的治疗手段,社保是不可以报销的。

(4)补偿范围有限。医保报销只会针对医疗花费部分报销,对于收入损失、营养费、看护费上面是不会报销的,而商业保险的保障范围是可以超过治疗范围的,比如重疾险。

简而言之,社保是非常重要的国家福利,一定要买,但是仅仅只有社保又非常不够,需要购买商业保险作为有力补充。

3 商业保险购买指南

于是,有宝爸宝妈要问了,商业保险怎么买?保险种类这么多,我该配置哪一个?不急不急,听我慢慢说。

先说一下给宝宝买保险的基本原则,原则如下:

(1)优先买保障型的产品,教育金等带有理财性质的保险有余力再买;

(2)重大疾病保险优先买,选择杠杆率高的产品,尽量保障最大的风险。

对于孩子各个阶段的高发风险,下面这张图可以说是很清楚:

(1)重疾险

重疾对一个家庭来说,往往是毁灭性的,治疗时间长,费用高,可以提前配置一份重疾险。万一发生了不幸,重疾险是重疾被确诊保险公司就赔付,能给需要的家庭及时送上救治金,好展开积极治疗。

重点考虑事项:

(1)保额。建议在孩子还小的时候选择一份定期的重疾险,且将通货膨胀的因素考虑进去,建议保额尽可能30~50万左右(一般重疾所需的治疗费用).;

(2)重疾覆盖种类。不仅要看覆盖种类数的多少,还要关注儿童最容易发生的疾病是否在保障范围内;

(3)是否包含轻症豁免。轻症豁免的意思是,在患有轻症获得赔付后,后续的保费都免交,但是重疾险依旧有效。这样就不会给患病家庭增加后续保费支出的负担,非常人性化。

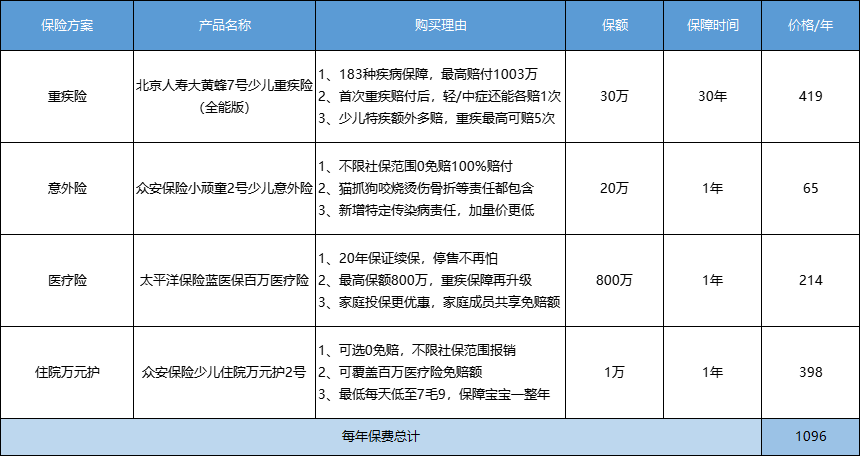

这里给大家推荐北京人寿大黄蜂7号少儿重疾险(全能版),183种疾病保障,最高赔付1003万。

↓↓↓点击图片立即投保↓↓↓

(2)意外险

如果宝宝比较小,例如未满1岁,基本都是抱着躺着,发生意外可能性很低,可以不考虑意外险。孩子1岁以后,开始有自主活动能力,就需要意外险了。

重点考虑事项:

(1)保额。消费型意外险很便宜,记得对于意外医疗的保额一定要求1万元以上,才能起到意外医疗的作用。

(2)免赔额。免赔额是需要消费者自行承担的医疗费用。例如免赔额是500,意味着500以下的医疗费用需要自行承担,所以说免赔额越低越好,最好是0免赔。

这里给大家推荐众安保险小顽童2号少儿意外险,覆盖了宝宝常见的大大小小意外,意外跌落、骑车受伤、烧伤烫伤、猫抓狗咬都能保障。责任内100%赔付0免赔。

↓↓↓点击图片立即投保↓↓↓

(3)医疗险

这里分百万医疗险和一般医疗险两种分别来介绍。

百万医疗险:最近火热的百万医疗险,几百元的价格就可以有几百万的保额,不限疾病不限社保,住院就可以报销,百万医疗险与重疾险搭配,就不用担心一旦发生重疾而受阻无措,重疾险确诊给付及时送来救治金,还可以解决因为照顾宝宝带来的家庭损失、营养补充,而百万医疗险可以报销住院费用。如果在意百万医疗险的免赔额,可以搭配一个住院险就可以解决免赔额的事情。

重点考虑事项:

(1)续保问题:百万医疗险最受关注的就是续保问题,可以尽量选择保障期限长的保险,在市面上没有“保证续保”的保险中,选择“承诺续保”的保险。

一般医疗险:一般医疗险包含两种,住院医疗险和门诊医疗险。

如果有了百万医疗险,住院医疗险建议不用太高,只用能抵扣百万医疗险的免赔额就行,例如:百万医疗险有2万的免赔额,如果搭配一个2万的住院医疗险,那样住院发生的所有医疗费用就都可以报销了,0免赔。

如果孩子体质比较差,经常需要跑门诊,可以购买一份门诊险,门诊险相对来说价格比较高,主要是儿童跑门诊的概率很高,尤其是年龄小的时候,每年都会去几次门诊,累计下来的钱也是一笔不菲的费用。如果门诊险种带有意外责任保障,则不必再购买意外险了。

重点考虑事项:

(1)自己的需要:根据孩子体质购买,看自己的具体需求,不要盲目随从。

推荐太平洋保险蓝医保百万医疗险+众安保险少儿住院万元护2号。

↓↓↓点击图片立即投保↓↓↓

阳阳的保险方案:

说一千道一万,直接贡献出阳阳的保险方案吧。

阳阳大致情况:

阳阳6岁,男孩儿,活泼好动,身体素质还行,当然流行病毒多发的季节也免不了跑医院。

整体算下来每年只要一千元就可以给到孩子全面的保障。

阳阳的保险方案

附以上产品链接如下:

北京人寿大黄蜂7号少儿重疾险(全能版),点击购买>>>

众安保险小顽童2号少儿意外险,点击购买>>>

太平洋保险蓝医保百万医疗险,点击购买>>>

众安保险少儿住院万元护2号,点击购买>>>

如果你对保险还有任何疑问,也可以点击下方按钮预约保险顾问一对一咨询哦,还可以为宝宝免费定制专属保险方案。

图片和文章取自网络,如有版权问题请联系小雨伞