推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章孕妇保险

怀孕要怎么买保险?孕妇怎么买保险划算?

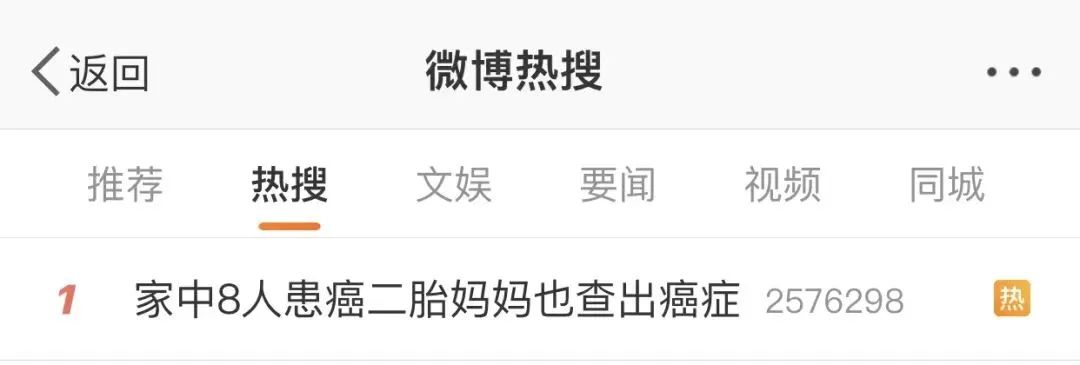

最近,一条叫#家中8人患癌二胎妈妈也查出癌症#的消息登上热搜第一

一个家族里先后8人患癌。

奶奶因癌症早早过世,

父亲身患四种癌;

哥哥患淋巴瘤;

两位姑姑患乳腺癌;

一位叔叔有肝癌;

一位堂兄是肺癌;

堂弟因肺癌去世;

36岁的罗女士在刚刚生下二胎后也确诊了甲状腺未分化癌(恶性程度高,预后较差的一种癌症)。

为什么这个家庭会遭遇如此厄运。

尤其是36岁的高龄产妇才扛着剧痛迎接新生命的到来,还沉浸在幸福和喜悦中,却迎来当头一棒。

罗女士也想弄清楚家族的“谜团”:

为什么一个家族已经有8个人患癌,而且查出患病时年纪都还轻?

一.残酷的现实—癌症有遗传可能

罗女士找到肿瘤专家,对她父系家族的18人进行了基因检测。

经过了一系列的研究和检测,发现她们家族患有一种罕见的常染色体显性遗传疾病——李-佛美尼综合征(Li-Fraumeni syndrome)。

这是一种罕见的遗传性肿瘤综合征,会导致多器官不同癌症的发生,携带这个突变基因的人肿瘤发生风险增高,且很多都是在年轻时发生。

不止罗女士,好莱坞明星安吉丽娜·朱莉就也有乳腺癌的家族史,通过基因检测查出了自己携带了致癌基因,才做了乳房切除和卵巢切除手术。

这也就是为啥全家或者一家几口患癌的原因,甚至每个人都难逃一劫。

好消息是研究发现,只有5%-10%的癌症与遗传有关,但只要早发现,早治疗一般来说预后效果比较好。

这则新闻的讨论迅速发酵,不少网友呼吁:

婚前检查、孕前检查太重要了。

特别是夫妻双方任何一方有家族性癌症史的,一定要进行筛查。

咱们国家从2003年开始不强制进行婚检,时不时地看到有隐瞒病史的情况出现,甚至还影响到了下一代。

根据报告,近10年以来,每年新增出生缺陷患儿大约有80-120万例,包括孩子唇腭裂、唐氏综合征、苯丙酮尿症、先天性甲状腺功能低下等等。

为了自己,为了爱人,为了下一代最好婚检、孕检。

二.婚检孕检必不可少

我们花了很多时间,专门去做了婚检和孕检的功课。

① 婚检

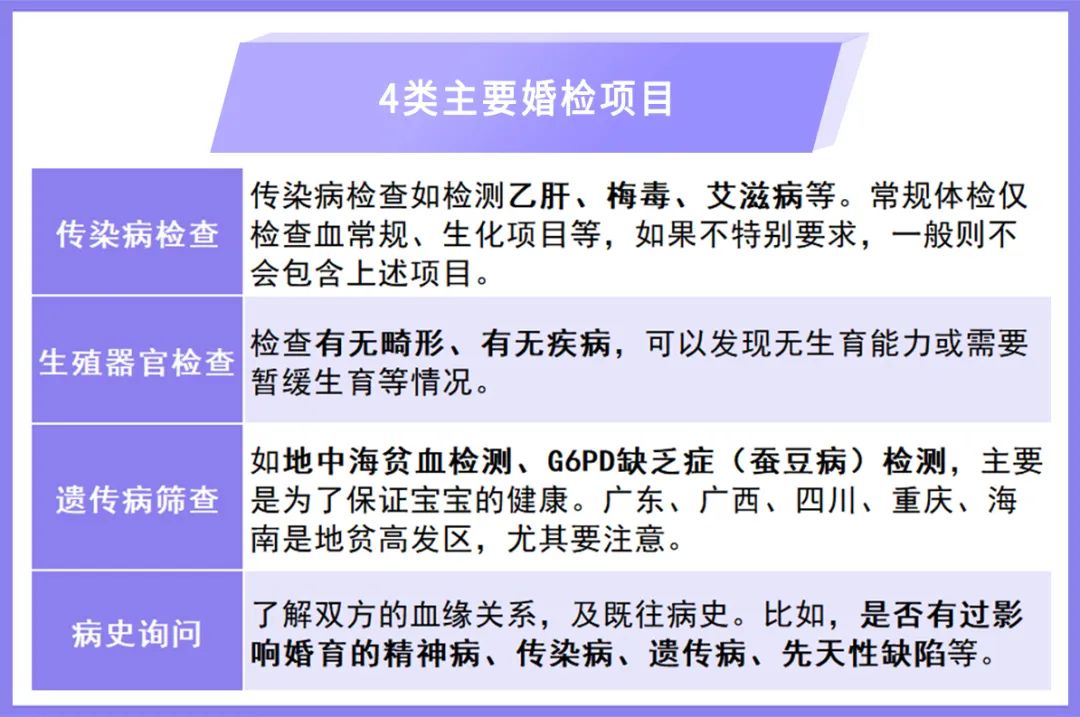

婚检,和普通的体检不太一样,检查的项目比较特别。

可以称得上是“量身打造”,检查的项目包括遗传病、传染病、家族病史方面的检查。

主要是为了对男女双方进行体格检查和生育能力的检查,如果发现有问题,早发现,早治疗,保障婚后的生活质量。

另外,如果婚检发现问题,医生也可以帮助双方指明更有利的方向,避免遗传病儿和恶意隐瞒的事情发生。

对于家族性质的遗传癌症,也可以利用PGT技术实现“无癌宝宝”,免除来自家族遗传的名义。

② 孕检

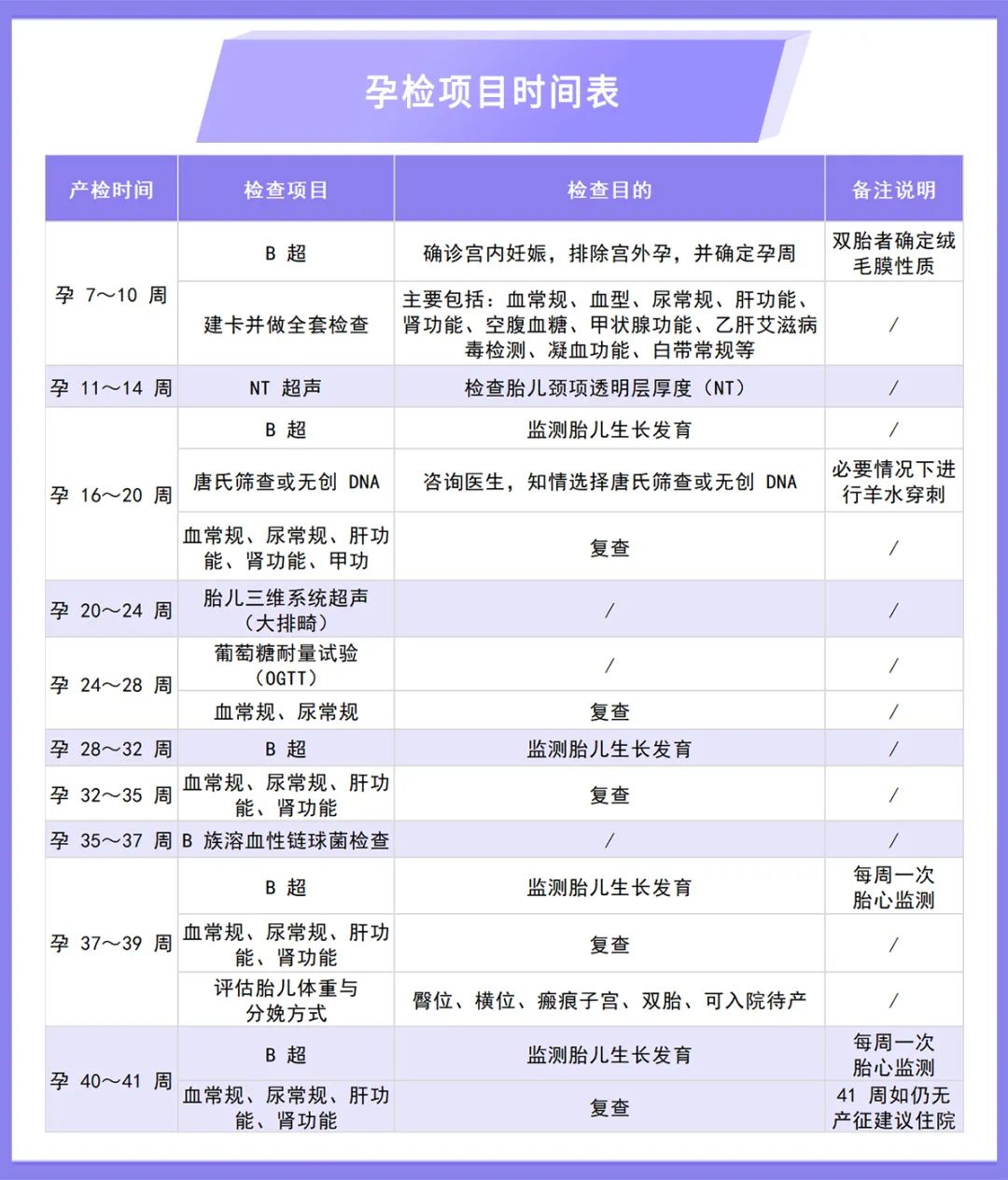

孕检的项目大致是固定的。

主要包含常规血压、体重、血常规、唐筛等等检查项目,除此之外还可以特别选择进行脊髓性肌肉萎缩症(SMA)、耳聋等基因检测。

不过,怀孕对于准妈妈来说带来的不仅仅是幸福和惊喜,还面临不小的风险。

免疫力下降、妊娠期疾病、意外等风险也更大。

对于保险来说,对于准妈妈们也没有那么友好,门槛更高。

这也可以理解,保险公司也承担了更多的风险,因为在于孕期很可能发生并发症,比如妊娠期甲减、妊娠期糖尿病、妊娠期高血压等,生产过程中还可能出现大出血、羊水栓塞等等意外。

那么,孕期的准妈妈还能买保险吗?我们今天就一次性说清楚。

三.怀孕不能买保险?

当然不是!

孕期可以买保险,只是有一定的限制。

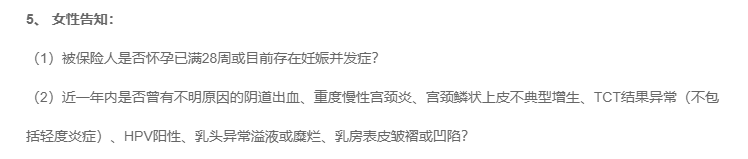

比如部分重疾的健康告知就会问到:

超级玛丽6号健康告知

是否怀孕已满28周或者目前存在妊娠并发症,如果有就需要告知。

这也是一般的重疾险会问到的,那么也就是怀孕28周以内且无妊娠并发症,也符合产品其他的健康告知,是可以购买保险的。

除了重疾险,其他的产品是否可以买吗?

我们要对照健康告知来看:

如果没有询问怀孕,可以投保;

如果问到怀孕,但是没有涉及,也可以投保;

如果问到怀孕并且涉及到了,如果有智能核保能通过,也可以投保。

反之,就投保不了。

所以,建议各位有计划生宝宝或者孕早期的准妈妈,趁着健康情况良好,尽早安排好自己的保障。

否则如果妊娠期间有异常,很有可能会影响到后续的投保哦,就拿妊娠期糖尿病来说,一般重疾险要求生完宝宝6个月后并且空腹血糖、糖化血红蛋白复查无异常才能投保哦。

四.孕期保险全攻略!

孕期的准妈妈能买哪些保险呢?买了之后能保障怀孕期间产生的费用吗?

别忘了,社保里的生育险,能报销生育费用还能领生育津贴。

1.生育险

咱们平时交的五险一金,就包含了生育险。一般只要连续12个月缴费,就可以享受了,如果是全职妈妈,也可以老公的生育险报销生育费用。

生育险中有两项特别重要。

一个是生育津贴,一般能拿几万的生育津贴,如果企业效益好,甚至能拿十几万,美滋滋。

另外就是生育医疗费,能报销一部分生孩子的费用。

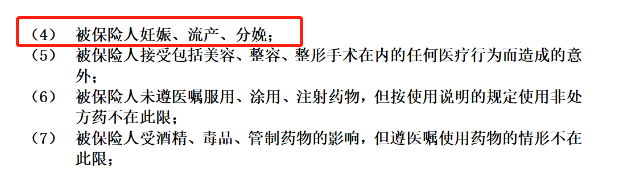

2.意外险

意外险的健康告知一般来说十分宽松,所以大多数意外险孕期的准妈妈正常投保。

不过注意,妊娠、流产、分娩的责任是不承担的。

大护甲3号免责条款

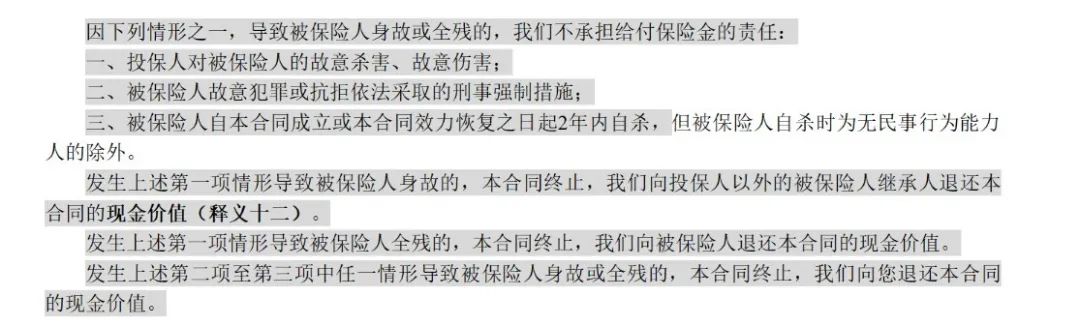

3.定期寿险

定期寿险的责任简单,健康告知也相对宽松,就拿擎天柱7号来说完全没有关于怀孕的询问,只对于曾经或者正在患有的症状或疾病等进行询问。

那么,孕期的准妈妈们符合健康告知可以投保。

另外,擎天柱7号的责任免除比较少,只有三条。

可以保障孕期发生的极端风险。

4.重疾险

关于重疾险,咱们前面说过了,一般会询问是否怀孕在28周以内,如果超过28周,很难有合适的重疾险可以选。

所以重疾险,建议前置考虑,尽量在还没有孕期检查异常的时候就安排起来。

5.医疗险

一般医疗险也会问到是否怀孕,是否有妊娠异常。

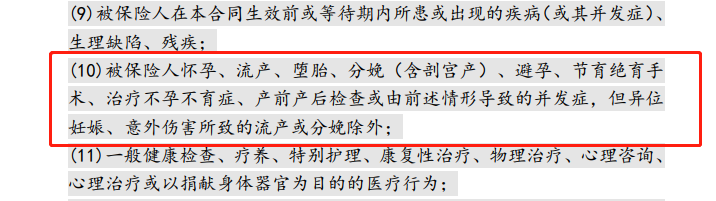

不过,刚刚上线的保证20年续保的蓝医保并没有询问,比较友好,孕妈妈可以重点考虑起来。

但是,即便符合健康告知投保上了,也注意有免责条款的限制。

蓝医保免责条款

怀孕、流产、堕胎、分娩(含剖宫产)、避孕、节育绝育手术、治疗不孕不育症、产前产后检查或由这些情况导致的并发症是不保障的。

但如果是异位妊娠、意外伤害所致的流产、分娩是可以保障的。

十月怀胎,整个过程既漫长又伴随痛苦,同时也有美好的憧憬和希望。

在这个过程中,建议尽可能多为自己考虑,提前做好保障方案。

尤其是重疾险和医疗险更是重中之重。

如果有妊娠期高血压、糖尿病等异常,至少需要等半年,并且指标都复查正常才能投保哦。

今天的介绍就到这里了,如果你对保险还有任何问题,可以点击下方按钮,预约专属顾问一对一咨询,还能免费定制个人专属保险方案。

图片和文章取自网络,如有版权问题请联系小雨伞