推荐保险

热门文章

月排行

周排行

日排行

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

全部文章医疗保险

防癌险有必要买吗?防癌险适合哪些人群?

2022.10.19 11:42:04

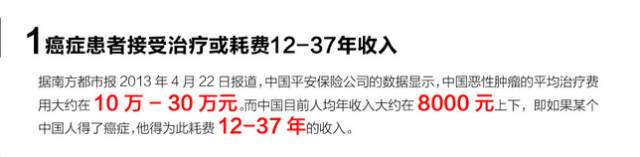

前些年,一部超人气绘本达人熊顿的抗癌漫画《滚蛋吧!肿瘤君》改编的同名电影引发了大家对恶性肿瘤的关注。恶性肿瘤,又称癌症,人类健康的头号敌人,是重大疾病保险的核心保障病种。

二、防癌险有哪几种?

防癌险是一种专门针对恶性肿瘤疾病提供保障的保险,其中,防癌险属于给付型保险,即确诊癌症即赔的保险,确诊癌症后,一次性给付一笔确定的保险金。

防癌医疗险是一种报销型保障,也就是报销治疗癌症的支出,需要根据住院治疗癌症,以及产生的医疗费用来进行报销,花多少报多少,但存在最高限额。

防癌险可保障到一定年龄或者保障终身;可以单次陪或多次赔,这点类似于重疾险。

三、防癌险适合哪些人群?

2、健康异常群体,这类人群一般不符合重疾险和医疗险的健康告知或者核保,比较难购买重疾险和医疗险。

3、加强保障群体,已经投保了重疾险和医疗险,但是还想要加强癌症保障的群体,也是可以多配置一份防癌险。

4、预算有限群体,重疾险保障全面,但是价格相对来说会更高,对于预算有限的人来说,防癌险是一个不错的选择。

四、如何选择防癌险

防癌险买哪家保险公司的好?这里给大家推荐泰康在线防癌医疗险,最高300万保额,保障充足。含癌症住院医疗费用、癌症特殊门诊医疗费用、癌症确诊医疗费用、癌症住院前后门急诊医疗费用、质子重离子医疗保险金。

而且健告宽松,三高人群、糖尿病人群都能投保!如果你对防癌险感兴趣,可以点击下方链接了解更详细信息哦!

图片和文章取自网络,如有版权问题请联系小雨伞