推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章财富保险

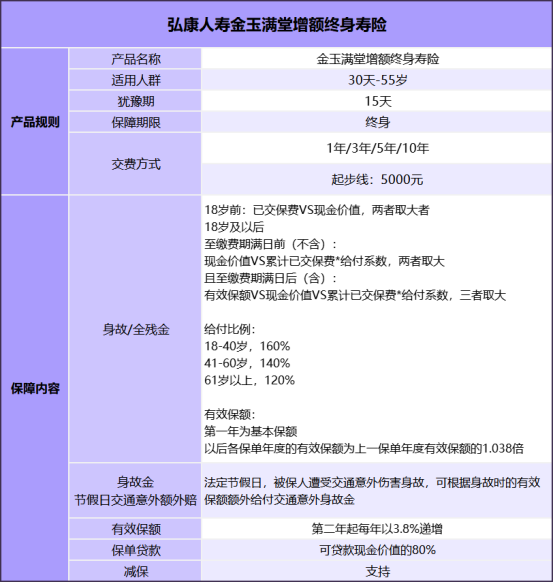

弘康人寿金玉满堂增额终身寿险有什么缺点?值得买吗

导语:金玉满堂马上下架!今天也客观详细地给大家讲讲这个产品,希望在产品即将下架的前夕给大家一个更好的参考。

周女士最近总是听到说弘康人寿金玉满堂增额终身寿险这个产品很好。

她也想要买一份,但她问的第一个问题就是,弘康人寿金玉满堂增额终身寿险有什么缺点?实在是非常的人间清醒啊!

我跟她客观详细地讲了一遍之后,她果断地选择投保。

本文重要内容:

1、弘康人寿金玉满堂增额终身寿险有什么缺点

2、弘康人寿金玉满堂增额终身寿险有什么值得买的亮点

3、弘康人寿金玉满堂增额终身寿险投保案例演示

4、总结

一、弘康人寿金玉满堂增额终身寿险有什么缺点

人无完人,产品自然也没有完美的产品。弘康人寿金玉满堂增额终身寿险自然也有它的不足之处:

1、投保适用人群为出生30天至55周岁。超过55岁的人的无法投保了。也许很多人现在才发现弘康人寿金玉满堂增额终寿身险的优势,但年龄超过55岁了就没办法了。

2、交费年期目前最长只有10年期。对于想交更长时间的人来说可能不太友好。

其实这些缺点影响都不大,重要的是它的亮点足以让很多像周女士这样的消费者果断选择投保。

我们一起来看看它的重要亮点有哪些。

二、弘康人寿金玉满堂增额终身寿险的亮点

1、现金价值增长快

弘康人寿金玉满堂增额终身寿险的现金价值以接近3.5%的速度复利增长,期交最快8年现价可超过所交保费,长期持有的情况下现金价值可以增长到超过保费几倍甚至几十倍。

不管是作为孩子的教育金,还是父母的养老金,自己的养老金,都非常合适。

2、保单安全

不管买什么产品,首先关注的是安全。

弘康人寿金玉满堂增额终身寿险的保单利益在合同成立之后就写进合同里,白纸黑字看得见,是我们一定能拿到的。

3、可以灵活减保,保单贷款

除了用于财富传承之外,保单交进去的钱都希望能在用到的时候可以灵活取用。

弘康人寿金玉满堂增额终身寿险的减保功能,可以在需要孩子教育金、父母养老金,或是生活支出,紧急情况时,灵活领取现金价值,来应对生活各种资金需求。

保单贷款也可贷到现金价值的80%。

4、投保起步线5000元

这点非常友好。很多人可能暂时没有太多资金购买,或者平时收入有限,但又实在不想错过弘康人寿金玉满堂增额终身寿险这样一款安全、灵活又增值快的产品,可以选择最低起步线5000元,平均下来每月不足420元。这对很多人来说还是能买得起。不过下架后就不能加保咯。

三、弘康人寿金玉满堂增额终身寿险投保案例演示

接下来用投保案例的具体演示来体现弘康人寿金玉满堂增额终身寿险的亮点之处。

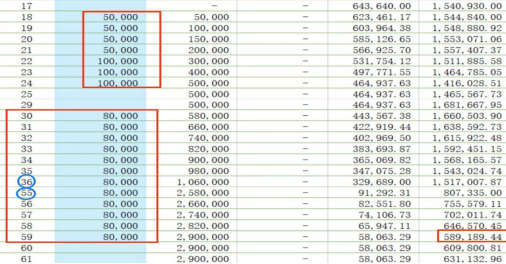

30岁周女士为0岁男宝投保,交费10年,年交10万,总保费100万:

● 孩子上学需要用钱,大学每年领5万,研究生每年领10万,共50万。此时保单剩余现价141万元可继续复利增值

●孩子上学领取了教育费50万。周女士60岁退休,每年领8万作为养老金。

30年共领240万,保单剩余现价58万多。如果手上养老金充足,可以不领。如果周女士62岁想要和老伴去旅游,还可以多领取一些。

由案例可见,弘康人寿金玉满堂增额终身寿险

1、减保领取功能真的很强大,很灵活,完全可以根据资金需求来领取。如果不领取,现价会继续复利增值

2、现价增长速度快,即便中途减保领取了290万,仍然剩余现价58万多。而远超总保费100多万

3、保单贷款:比如保单第10年现价121万多,有紧急资金需求,可最多贷现价额80%,96万多。

4、保单现价在承保后白纸黑字写进合同里,只要投保情况与做计划时一致,保单的数据也会跟计划书一致。数字看到见,更放心!

四、总结

弘康人寿金玉满堂增额终身寿险是非常难得的好产品,细微的不足完全无法掩盖它的亮点。当然有一个重要的不足可能就是它马上要下架,供大家考虑的时间不多,且行且珍惜~

图片和文章取自网络,如有版权问题请联系小雨伞